Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Economische Zaken en Klimaat | Staatscourant 2021, 23574 | Besluiten van algemene strekking |

U bent nu hier: Publicaties Officiële publicaties

De Staatssecretaris van Economische Zaken en Klimaat,

Gelet op artikel 3 van de Kaderwet EZK- en LNV-subsidies;

Besluit:

De Regeling subsidie vaste lasten financiering COVID-19 wordt als volgt gewijzigd:

A

In artikel 1.1, derde lid, wordt ‘de artikelen 2.2.1, tweede lid, onderdeel b en 2.2.3, eerste en derde lid, 2.2.3a, eerste lid, 2.2.3b, eerste lid en 2.2.3c, eerste lid’ vervangen door 'de artikelen 2.2.1, tweede lid, onderdeel b, 2.2.3, eerste en derde lid, 2.2.3a, eerste lid, 2.2.3b, eerste lid, 2.2.3c, eerste lid, 2.2.12, tweede lid, onderdeel b, 2.2.14, eerste, derde en vierde lid, 2.2.15, eerste lid, 2.2.16, eerste lid en 2.2.17, eerste lid’.

B

Voor artikel 2.2.1 wordt een opschrift ingevoegd, luidende:

C

Na artikel 2.2.10 wordt een subparagraaf ingevoegd, luidende:

Voor zover in afwijking van artikel 1.1, eerste lid, wordt in deze paragraaf verstaan onder:

twee of meer in Nederland gevestigde ondernemingen als bedoeld in artikel 5 van de Handelsregisterwet 2007, die met elkaar verbonden zijn doordat zij een van de banden, bedoeld in artikel 2, tweede lid, van de algemene de-minimisverordening, met elkaar onderhouden;

in Nederland gevestigde onderneming als bedoeld in artikel 5 van de Handelsregisterwet 2007, niet zijnde een MKB-onderneming;

de vergoeding, bedoeld in artikel 8 van de Wet op de omzetbelasting 1968.

1. De minister verstrekt op aanvraag eenmalig een subsidie aan een grote onderneming, om bij te dragen aan de financiering van de vaste lasten in de maanden januari, februari en maart 2021, met dien verstande dat indien een grote onderneming op het moment van aanvraag deel uitmaakt van een groep, subsidie slechts wordt verstrekt aan één grote onderneming die deel uitmaakt van die groep en namens de ondernemingen die deel uitmaken van die groep een aanvraag om subsidie indient.

2. De subsidie wordt enkel verstrekt aan een grote onderneming indien:

a. het omzetverlies van de grote onderneming of, indien de grote onderneming deel uitmaakt van een groep het omzetverlies van die groep, ten minste 30% bedraagt;

b. de uitkomst van de vermenigvuldiging van A en C voor de grote onderneming of, indien de grote onderneming deel uitmaakt van een groep, voor die groep, ten minste € 1.500 bedraagt;

c. de grote onderneming die de aanvraag indient op 15 maart 2020 in het handelsregister stond ingeschreven;

d. de hoofdactiviteit waaronder de grote onderneming die de aanvraag indient op 15 maart 2020 is ingeschreven in het handelsregister met de daarbij behorende code van de Standaard Bedrijfsindeling in de bijlage is opgenomen of de grote onderneming die de aanvraag indient op 15 maart 2020 is ingeschreven in het handelsregister met een hoofdactiviteit onder de code 64.2, 64.30.3 of 70.10 van de Standaard Bedrijfsindeling en met een nevenactiviteit die in de bijlage is opgenomen;

e. indien de grote onderneming deel uitmaakt van een groep, de grote onderneming die de aanvraag indient op 15 maart 2020 in het handelsregister stond ingeschreven met een hoofdactiviteit of nevenactiviteit als bedoeld in onderdeel d, die op het moment van aanvraag representatief is voor de groep;

f. de grote onderneming die de aanvraag indient:

1°. voor zover het een grote onderneming, niet zijnde een horecaonderneming of een ambulante onderneming, betreft:

– ten minste één vestiging heeft met een ander adres dan het privéadres van de eigenaar of eigenaren van de onderneming; of

– een vestiging heeft die fysiek afgescheiden is van de privéwoning van de eigenaar of eigenaren van de onderneming en voorzien is van een eigen opgang of toegang; of

2°. voor zover het een horecaonderneming betreft ten minste één horecagelegenheid huurt, pacht of in eigendom heeft.

3. Indien de grote onderneming na 29 februari 2020 voor de eerste maal is ingeschreven in het handelsregister, waarbij indien de grote onderneming deel uitmaakt van een groep, voor de toepassing van dit lid wordt uitgegaan van de inschrijfdatum in het handelsregister van de eerste in het handelsregister ingeschreven onderneming die deel uitmaakt van die groep:

a. is het tweede lid, aanhef en onderdeel a, niet van toepassing;

b. wordt subsidie in afwijking van het tweede lid, aanhef en onderdeel b, verstrekt indien de grote onderneming verwacht in de maanden januari, februari en maart 2021 ten minste € 1.500 aan vaste lasten te hebben.

4. Geen subsidie wordt verstrekt aan:

a. een publiekrechtelijke rechtspersoon als bedoeld in artikel 1 van Boek 2 van het Burgerlijk Wetboek;

b. een overheidsbedrijf als bedoeld in artikel 25g, eerste lid, van de Mededingingswet;

c. een bekostigde school als bedoeld in de Wet op het primair onderwijs, de Wet op expertisecentra of de Wet op het voortgezet onderwijs;

d. een bekostigde instelling voor educatie en beroepsonderwijs als bedoeld in de Wet educatie en beroepsonderwijs;

e. een bekostigde instelling voor hoger onderwijs als bedoeld in artikel 1.8, eerste lid, van de Wet op het hoger onderwijs en wetenschappelijk onderzoek.

5. In afwijking van het tweede lid, onderdeel d, wordt subsidie verstrekt, indien ten genoegen van de minister blijkt dat de grote onderneming op 15 maart 2020 feitelijk een hoofdactiviteit uitvoerde die in de bijlage is opgenomen.

1. Het omzetverlies van de grote onderneming wordt berekend door het verschil tussen de omzet in de referentieperiode en de omzet in de subsidieperiode te bepalen en deze te delen door de omzet in de referentieperiode, met dien verstande dat indien de grote onderneming deel uitmaakt van een groep, telkens uit wordt gegaan van de omzet van die groep. De uitkomst van deze berekening wordt uitgedrukt in procenten.

2. De omzet in de referentieperiode is de omzet in het eerste kalenderkwartaal van 2019.

3. Indien de grote onderneming die de aanvraag indient na 31 december 2018 voor de eerste maal is ingeschreven in het handelsregister, tenzij de grote onderneming deel uitmaakt van een groep, in welk geval wordt uitgegaan van de inschrijfdatum in het handelsregister van de eerste in het handelsregister ingeschreven onderneming die deel uitmaakt van die groep, is de omzet in de referentieperiode:

a. indien de grote onderneming na 31 december 2018 en uiterlijk op 30 september 2019 voor de eerste maal is ingeschreven in het handelsregister: de omzet in het eerste gehele kalenderkwartaal volgend op de maand van de inschrijving in het handelsregister;

b. indien de grote onderneming na 30 september 2019 en uiterlijk op 30 november 2019 voor de eerste maal is ingeschreven in het handelsregister: de omzet in de drie kalendermaanden volgend op de maand van de inschrijving in het handelsregister;

c. indien de grote onderneming na 30 november 2019 en uiterlijk op 29 februari 2020 voor de eerste maal is ingeschreven in het handelsregister: de omzet in de periode na de dag van de inschrijving in het handelsregister tot en met 15 maart 2020 gedeeld door het aantal maanden waarvan de omzet in aanmerking wordt genomen, vermenigvuldigd met drie.

4. De omzet in de subsidieperiode is de omzet in het eerste kalenderkwartaal van 2021.

5. Als de omzet van de grote onderneming, of indien de grote onderneming deel uitmaakt van een groep, de omzet van die groep, wordt beschouwd het bedrag ten aanzien waarvan de grote onderneming of de groep aangifte doet voor de omzetbelasting, overeenkomstig het bepaalde bij en krachtens de Wet op de omzetbelasting 1968. Tevens wordt als omzet beschouwd omzet die niet in een aangifte omzetbelasting gerapporteerd wordt, maar op eenvoudige en duidelijke wijze blijkt uit de financiële administratie of uit een ander bewijsstuk van de grote onderneming of, indien de grote onderneming deel uitmaakt van een groep, van die groep. Indien een grote onderneming deel uitmaakt van een groep, wordt niet als omzet beschouwd de omzet tussen de ondernemingen die deel uitmaken van die groep.

6. Indien de grote onderneming deel uitmaakt van een groep, wordt bij de berekening van de omzet van de groep niet in aanmerking genomen:

a. de omzet van een onderneming die op grond van artikel 8 van de Wet verbod pelsdierhouderij een vergoeding heeft ontvangen voor schade;

b. de omzet van een onderneming die kwalificeert als een kredietinstelling of financiële instelling in de zin van paragraaf 2, onderdeel 20bis, van de Tijdelijke kaderregeling inzake staatssteun ter ondersteuning van de economie vanwege de huidige COVID-19-uitbraak (PbEU 2020, C 91 I).

7. Tot de omzet in de subsidieperiode worden voor de toepassing van deze regeling niet gerekend subsidies, tegemoetkomingen of steun in andere vorm die de grote onderneming heeft verkregen van een bestuursorgaan in verband met, of mede in verband met, de gevolgen van de bestrijding van de verspreiding van COVID-19.

1. De subsidie bedraagt ten hoogste € 600.000 en wordt berekend op de volgende wijze:

A x B x C x D.

2. De subsidie bedraagt € 1.500, indien:

a. de uitkomst van de berekening, bedoeld in het eerste lid, minder is dan € 1.500;

b. de grote onderneming die de aanvraag indient voor de eerste maal is ingeschreven in het handelsregister na 29 februari 2020, tenzij de grote onderneming deel uitmaakt van een groep, in welk geval voor de toepassing van dit lid wordt uitgegaan van de inschrijfdatum in het handelsregister van de eerste in het handelsregister ingeschreven onderneming die deel uitmaakt van die groep.

3. Indien ten genoegen van de minister blijkt dat een activiteit van de grote onderneming die de aanvraag indient, waarvan de code van de Standaard Bedrijfsindeling in de bijlage is opgenomen, in werkelijkheid op 15 maart 2020 de hoofdactiviteit van die onderneming vormde, wordt bij element C het percentage behorend bij deze code van de Standaard Bedrijfsindeling gebruikt.

4. Indien de grote onderneming die de aanvraag indient op 15 maart 2020 is ingeschreven in het handelsregister met een hoofdactiviteit onder de code 64.2, 64.30.3 of 70.10 van de Standaard Bedrijfsindeling en met een nevenactiviteit die in de bijlage is opgenomen, wordt bij element C het percentage gebruikt van de nevenactiviteit van de grote onderneming die in de bijlage is opgenomen.

1. Indien de subsidie wordt aangevraagd door een grote onderneming in de detailhandel wordt de subsidie verhoogd met een opslag. Deze opslag bedraagt ten hoogste € 300.000 en wordt berekend op de volgende wijze:

A x B x 21% x D.

2. In afwijking van de tweede volzin van het eerste lid bedraagt de opslag minimaal € 1.200.

1. Indien de subsidie wordt aangevraagd door een grote onderneming in de reisbranche wordt de subsidie verhoogd met een opslag. Deze opslag bedraagt ten hoogste € 130.000 en wordt berekend op de volgende wijze:

A x B x 3,4% x D.

2. In afwijking van de tweede volzin van het eerste lid bedraagt de opslag minimaal € 500.

1. Indien de subsidie wordt aangevraagd door een grote onderneming in de land- en tuinbouw wordt de subsidie verhoogd met een opslag. Deze opslag wordt berekend op de volgende wijze:

A x B x 21% x D.

2. In afwijking van de tweede volzin van het eerste lid bedraagt de opslag minimaal € 900.

1. De minister beslist afwijzend op een aanvraag:

a. indien de aanvraag niet voldoet aan de bij deze regeling gestelde regels;

b. indien de grote onderneming of, indien een grote onderneming deel uitmaakt van een groep, de groep, al in moeilijkheden verkeerde, in de zin van artikel 2, onderdeel 18, van de algemene groepsvrijstellingsverordening, op 31 december 2019;

c. voor zover de totale door de grote onderneming of, indien een grote onderneming deel uitmaakt van een groep, de totale door de groep ontvangen steun die wordt gerechtvaardigd door paragraaf 3.1 van de Tijdelijke kaderregeling inzake staatssteun ter ondersteuning van de economie vanwege de huidige COVID-19-uitbraak (PbEU 2020, C 91 I) na toepassing van deze regeling, en waarbij uit wordt gegaan van brutobedragen per onderneming als bedoeld in artikel 2, tweede lid, van de algemene de-minimisverordening, meer bedraagt dan:

1°. € 1.800.000;

2°. € 270.000, indien de grote onderneming die de aanvraag indient actief is in de visserij- en aquacultuursector als bedoeld in artikel 2, eerste lid, van verordening (EU) nr. 717/2014 van de Commissie van 27 juni 2014 inzake de toepassing van de artikelen 107 en 108 van het Verdrag betreffende de werking van de Europese Unie op de-minimissteun in de visserij- en aquacultuursector (PbEU 2014, L 190);

3°. € 225.000 indien de grote onderneming die de aanvraag indient actief is in de primaire productie van landbouwproducten als bedoeld in bijlage 1 bij het Verdrag inzake de werking van de Europese Unie;

d. indien het verschil tussen de omzet in de referentieperiode en de schatting van de omzet in de subsidieperiode van de grote onderneming, zoals opgenomen in de subsidieaanvraag, gedeeld door de omzet in de referentieperiode en uitgedrukt in procenten, minder dan 30% bedraagt, met dien verstande dat indien een grote onderneming deel uitmaakt van een groep, telkens uit wordt gegaan van de omzet van die groep;

e. indien de grote onderneming die de aanvraag indient met zijn hoofd- of nevenactiviteit, waaronder de grote onderneming is ingeschreven in het handelsregister, behoort tot de codes 64.1, 64.30.1, 64.30.2, 64.91, 64.92, 65, 66.11, 66.19.2, 66.29.1, of 66.29.3 van de Standaard Bedrijfsindeling of indien de grote onderneming met zijn hoofdactiviteit, waaronder de grote onderneming is ingeschreven in het handelsregister, behoort tot de codes 64.99, 66.12, 66.19.1, 66.19.3, 66.29.2, 66.29.9 of 66.30 van de Standaard Bedrijfsindeling;

f. indien de grote onderneming die de aanvraag indient kwalificeert als een kredietinstelling of financiële instelling in de zin van paragraaf 2, onderdeel 20bis, van de Tijdelijke kaderregeling inzake staatssteun ter ondersteuning van de economie vanwege de huidige COVID-19-uitbraak (PbEU 2020, C 91 I);

g. indien de grote onderneming die de aanvraag indient op grond van artikel 8 van de Wet verbod pelsdierhouderij een vergoeding heeft ontvangen voor schade, bedoeld in dat artikel;

h. indien een grote onderneming op het moment van aanvraag, deel uitmaakt van een groep en aan een grote onderneming die deel uitmaakt van dezelfde groep op grond van artikel 2.2.13 reeds subsidie is verstrekt;

2. Het eerste lid, aanhef in samenhang met onderdeel d, is niet van toepassing op een grote onderneming die voor de eerste maal is ingeschreven in het handelsregister na 29 februari 2020, waarbij indien een grote onderneming deel uitmaakt van een groep, voor de toepassing van dit lid wordt uitgegaan van de inschrijfdatum in het handelsregister van de eerste in het handelsregister ingeschreven onderneming die deel uitmaakt van die groep.

1. Een aanvraag wordt ingediend met gebruikmaking van een door de minister beschikbaar gesteld middel.

2. Een aanvraag omvat in ieder geval:

a. gegevens over de grote onderneming die de aanvraag indient, waaronder het nummer waarmee de onderneming geregistreerd is bij de Kamer van Koophandel, het post- en bezoekadres en het rekeningnummer dat op naam van de onderneming staat;

b. gegevens over de contactpersoon bij de aanvrager, waaronder de naam, het telefoonnummer en het e-mailadres;

c. indien een grote onderneming deel uitmaakt van een groep, gegevens over alle ondernemingen die op het moment van aanvraag deel uitmaken van de groep, waaronder het nummer waarmee elke onderneming geregistreerd is bij de Kamer van Koophandel;

d. een opgave van de omzet in de referentieperiode, met dien verstande dat indien een grote onderneming deel uitmaakt van een groep, telkens uit wordt gegaan van de omzet van die groep, blijkend uit:

1°. indien omzetbelasting wordt afgedragen over de omzet in de referentieperiode en daarvan aangifte wordt gedaan per maand of kalenderkwartaal: kopieën van de aangiftes voor die maanden of kwartalen die voldoen aan het bepaalde bij en krachtens de Wet op de omzetbelasting 1968;

2°. indien de grote onderneming of de groep niet beschikt over de in onderdeel 1° bedoelde kopieën: een afschrift uit de boekhouding van de grote onderneming of de groep, een kopie van de baten lasten rekening of een ander document waaruit het bedrag duidelijk blijkt waarover zij in de referentieperiode omzetbelasting heeft betaald;

3°. indien omzetbelasting wordt afgedragen over de omzet in de referentieperiode en daarvan aangifte wordt gedaan per kalenderjaar: een kopie van de aangiftes voor de kalenderjaren waarin de referentieperiode valt, en die voldoen aan het bepaalde bij en krachtens de Wet op de omzetbelasting 1968, en een kopie van een bewijsstuk waaruit het bedrag duidelijk blijkt waarover in de referentieperiode omzetbelasting is betaald;

4°. indien geen omzetbelasting wordt afgedragen over de gehele omzet, of een deel daarvan: een kopie van een bewijsstuk waaruit de omzet in de referentieperiode duidelijk blijkt en een kopie van de jaarrekening of het jaarverslag van het kalenderjaar 2019 of een ander bewijsstuk waaruit de omzet in het kalenderjaar 2019 blijkt.

e. een schatting van de omzet in de subsidieperiode;

f. indien van toepassing: een verklaring dat de grote onderneming die de aanvraag indient een vestiging heeft die fysiek afgescheiden is van de privéwoning van de eigenaar of eigenaren van de onderneming en voorzien is van een eigen opgang of toegang, blijkend uit:

1°. een kopie van een zakelijke huur- of koopovereenkomst van de vestiging;

2°. een kopie van de belastingaangifte van het jaar 2019 of 2020 waaruit blijkt dat er sprake is van een werkruimte waarvan de vaste lasten en kosten fiscaal aftrekbaar zijn als bedoeld in artikel 3.16, eerste lid, van de Wet inkomstenbelasting 2001, of

3°. een kopie van een ander bewijsstuk;

g. indien de grote onderneming voor de eerste maal is ingeschreven in het handelsregister na 29 februari 2020, waarbij indien een grote onderneming deel uitmaakt van een groep, voor de toepassing van dit onderdeel wordt uitgegaan van de inschrijfdatum in het handelsregister van de eerste in het handelsregister ingeschreven onderneming die deel uitmaakt van die groep: een verklaring dat de onderneming in de maanden januari, februari en maart van 2021 verwacht ten minste € 1.500,– aan vaste lasten te hebben;

h. een verklaring dat voldaan wordt aan artikel 2.2.23, vierde tot en met zesde lid.

3. Indien de uitkomst van de berekening op grond van artikel 2.3.14 € 125.000 of meer bedraagt, waarbij voor de berekening van het omzetverlies gebruik wordt gemaakt van de schatting van de omzet in de subsidieperiode die opgenomen is in de subsidieaanvraag, gaat de aanvraag tevens vergezeld van een nader vast te stellen product van een accountant of accountant-administratieconsulent als bedoeld in artikel 393, eerste lid, van Boek 2 van het Burgerlijk Wetboek, volgens een door de minister ter beschikking gesteld model of een door de minister geaccepteerd document, waarin in ieder geval wordt opgegeven of de grote onderneming die de aanvraag indient op het moment van aanvraag deel uitmaakt van een groep en indien dit het geval is de samenstelling van die groep op het moment van aanvraag, tijdens de referentieperiode en tijdens de subsidieperiode, en de steun die op grond van paragraaf 3.1 van de Tijdelijke kaderregeling inzake staatssteun ter ondersteuning van de economie vanwege de huidige COVID-19-uitbraak (PbEU 2020, C 91 I) reeds is verstrekt aan de ondernemingen die deel uitmaken van de groep.

1. Een aanvraag kan worden ingediend in de periode van 10 mei 2021 tot en met 10 juni 2021.

2. Aanvragen kunnen worden ingediend vanaf 12.00 uur op de in het eerste lid genoemde begindatum en zijn tijdig ingediend indien zij op de in het eerste lid genoemde einddatum vóór 17.00 uur zijn ontvangen.

De minister beslist binnen 13 weken na ontvangst van een aanvraag. Indien niet binnen deze termijn kan worden beslist, stelt de minister de aanvrager daarvan in kennis en noemt daarbij een redelijke termijn waarbinnen de beslissing wel kan worden genomen.

1. Na verlening van de subsidie wordt een eenmalig voorschot op de subsidie verleend van 80%.

2. Het bedrag van het voorschot wordt vastgesteld aan de hand van de berekeningswijze, bedoeld in artikel 2.2.14, met dien verstande dat voor de berekening van het omzetverlies gebruik wordt gemaakt van de schatting van de omzet in de subsidieperiode, opgenomen in de subsidieaanvraag.

1. De subsidieontvanger voert een zodanige administratie dat daaruit te allen tijde op eenvoudige en duidelijke wijze is af te leiden dat de ontvanger voldoet aan de bij deze regeling gestelde eisen.

2. De administratie, bedoeld in het eerste lid, wordt tot tien jaar na de datum van de beschikking tot subsidievaststelling bewaard.

3. De subsidieontvanger verleent gedurende vijf jaar na de datum van de beschikking tot subsidievaststelling medewerking aan een evaluatie van de doeltreffendheid en de effecten van de aan hem verleende subsidie, voor zover medewerking redelijkerwijs van hem kan worden verlangd.

4. Indien de subsidieontvanger actief is in de verwerking en de afzet van landbouwproducten, bedoeld in artikel 2, punten 6 en 7, van verordening (EU) nr. 702/2014 van de Commissie van 25 juni 2014 waarbij bepaalde categorieën steun in de landbouw- en de bosbouwsector en in plattelandsgebieden op grond van de artikelen 107 en 108 van het Verdrag betreffende de werking van de Europese Unie met de interne markt verenigbaar worden verklaard (PbEU 2014, L 193), geeft de onderneming de subsidie niet geheel of ten dele door aan primaire producenten.

5. Indien de subsidieontvanger deel uitmaakt van een groep, geeft de subsidieontvanger de subsidie niet direct of indirect door aan een onderneming die deel uitmaakt van die groep en kwalificeert als kredietinstelling of financiële instelling in de zin van paragraaf 2, onderdeel 20bis, van de Tijdelijke kaderregeling inzake staatssteun ter ondersteuning van de economie vanwege de huidige COVID-19-uitbraak (PbEU 2020, C 91 I).

6. Indien de subsidieontvanger deel uitmaakt van een groep en ondernemingen binnen die groep actief zijn in de visserij- en aquacultuursector, bedoeld in artikel 2.2.19, eerste lid, onderdeel d, onder 1°, dan wel de primaire productie van landbouwproducten, bedoeld in artikel 2.2.19, eerste lid, onderdeel d, onder 2°, hanteren deze ondernemingen een gescheiden boekhouding en bedraagt de totale direct of indirect doorgegeven steun aan deze ondernemingen niet meer dan € 270.000 respectievelijk € 225.000.

1. De subsidieontvanger vraagt de vaststelling van de subsidie aan voor 1 oktober 2021 met gebruikmaking van een door de minister beschikbaar gesteld middel.

2. Bij de aanvraag van de vaststelling wordt in ieder geval meegezonden een opgave van de omzet in de subsidieperiode, met dien verstande dat indien een grote onderneming deel uitmaakt van een groep, telkens uit wordt gegaan van de omzet van die groep, blijkend uit:

a. indien omzetbelasting wordt afgedragen over de omzet in de subsidieperiode en daarvan aangifte wordt gedaan per maand of kalenderkwartaal: kopieën van de aangiftes voor die maanden of kwartalen die voldoen aan het bepaalde bij en krachtens de Wet op de omzetbelasting 1968;

b. indien de grote onderneming of de groep niet beschikt over de kopieën bedoeld in onderdeel a: een afschrift uit de boekhouding van de grote onderneming of de groep, een kopie van de baten lasten rekening of een ander bewijsstuk waaruit duidelijk het bedrag blijkt waarover zij in de subsidieperiode omzetbelasting heeft betaald;

c. indien omzetbelasting wordt afgedragen over de gehele omzet in de subsidieperiode en daarvan aangifte wordt gedaan per kalenderjaar, of indien geen omzetbelasting wordt afgedragen over de gehele omzet, of een deel daarvan: een kopie van een bewijsstuk waaruit de omzet in de subsidieperiode duidelijk blijkt.

3. De subsidie wordt vastgesteld aan de hand van de berekeningswijze, bedoeld in artikel 2.2.14.

4. Indien het subsidiebedrag € 125.000 of meer bedraagt, gaat de aanvraag tot vaststelling vergezeld van een nader vast te stellen product van een accountant of accountant-administratieconsulent als bedoeld in artikel 393, eerste lid, van Boek 2 van het Burgerlijk Wetboek, volgens een door de minister ter beschikking gesteld model of een door de minister geaccepteerd vergelijkbaar document, waarin in ieder geval wordt opgegeven of de subsidieontvanger op het moment van subsidieaanvraag deel uitmaakte van een groep en indien dit het geval is de samenstelling van die groep op het moment van de aanvraag tot vaststelling, tijdens de referentieperiode en tijdens de subsidieperiode, de omzet in de referentieperiode en de omzet in de subsidieperiode van de subsidieontvanger, waarbij indien een grote onderneming deel uitmaakt van een groep, wordt uitgegaan van de omzet van die groep in de referentie- en subsidieperiode.

5. De subsidie wordt in ieder geval op nihil vastgesteld, indien het omzetverlies van de grote onderneming minder dan 30% bedraagt, met dien verstande dat indien een grote onderneming deel uitmaakt van een groep, uit wordt gegaan van het omzetverlies van die groep.

6. Het tweede en vijfde lid zijn niet van toepassing op een grote onderneming die voor de eerste maal is ingeschreven in het handelsregister na 29 februari 2020, waarbij indien een grote onderneming deel uitmaakt van een groep, voor de toepassing van dit lid wordt uitgegaan van de inschrijfdatum in het handelsregister van de eerste in het handelsregister ingeschreven onderneming die deel uitmaakt van die groep.

7. De minister stelt de subsidie vast binnen 16 weken na de ontvangst van de aanvraag tot vaststelling van de subsidie, bedoeld in het eerste lid.

D

In artikel 4.2, eerste lid, wordt ‘de artikelen 2.1.1 en 2.2.1’ vervangen door ‘de artikelen 2.1.1, 2.2.1 en 2.2.12’.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

’s-Gravenhage, 6 mei 2021

De Staatssecretaris van Economische Zaken en Klimaat, M.C.G. Keijzer

Aan ondernemingen die direct of indirect geraakt zijn door de overheidsmaatregelen ter bestrijding van het coronavirus wordt een subsidie verstrekt voor de vaste lasten op grond van de Regeling subsidie vaste lasten financiering Covid-19 (hierna TVL). Subsidie is in eerste instantie verstrekt voor financiering van de vaste lasten van MKB-bedrijven in de periode van juni tot en met september van 2020 (Stcrt. 2020, 34295). Met ingang van 26 november 2020 kon subsidie door MKB-bedrijven worden aangevraagd voor financiering van de vaste lasten in de periode van oktober tot en met december van 2020 (Stcrt. 2020, 61730). Met ingang van 15 februari kan subsidie door MKB-bedrijven worden aangevraagd voor financiering van de vaste lasten in de periode van januari tot en met maart 2021 (Stcrt. 2021, 6893 en Stcrt. 2021, 16732).

In de Kamerbrief van 21 januari 20211 heeft het kabinet een aantal aanvullende maatregelen aangekondigd, waaronder het verruimen van de doelgroep van de TVL door de regeling ook open te stellen voor bedrijven, niet zijnde MKB-bedrijven (hierna: grote ondernemingen). Tot nu toe was de regeling gericht op het MKB, omdat grotere bedrijven doorgaans beter in staat zijn zelf financiering te regelen en over het algemeen een sterkere onderhandelingspositie hebben in de keten om hun doorlopende vaste lasten te beperken. Echter, gegeven de aanhoudende maatregelen ter bestrijding van het coronavirus blijkt dat ook veel grote bedrijven, zoals winkel- en horecaketens, op hun buffers moeten interen. Mede daardoor is de toegang tot voldoende marktfinanciering voor een deel van deze bedrijven ontoereikend, ondanks de beschikbare garantieregelingen. Daarom maakt het kabinet ook voor deze groep de TVL toegankelijk.

Zoals in de voortgangsrapportage van de TVL aan de Tweede Kamer op 22 maart 20212 is gemeld, worden de intensiveringen zoals aangekondigd in de Kamerbrieven van 21 januari 20213 en 8 februari 20214, stapsgewijs ingevoerd. Op 30 maart 2021 is onder andere de verlaging van de vaste lasten drempel voor het eerste kwartaal van 2021 gepubliceerd (Stcrt. 2021, 16732). Op 12 april 2021 zijn de overige intensiveringen van de regeling voor de MKB-bedrijven, zoals de verhoging van de minimum- en maximumsubsidiebedragen en de introductie van verschillende opslagen, gepubliceerd (Stcrt. 2021, 19259). Met onderhavige regeling wordt de TVL voor het eerste kwartaal van 2021 opengesteld voor grote ondernemingen.

De TVL bevat geen subsidieplafond, waartoe de Minister van Financiën overeenkomstig artikel 3, derde lid, van de Kaderwet EZK- en LNV-subsidies heeft ingestemd. De totale geraamde verhoging van het budget als gevolg van deze wijzigingsregeling voor het eerste kwartaal 2021 bedraagt € 300 mln. Het geraamde budget voor de TVL voor het eerste kwartaal van 2021 tot nu toe was geraamd op € 2,653 mld. Het geraamde budget voor de TVL voor het eerste kwartaal van 2021 komt daarmee op € 2,953 mld.

Deze wijzigingsregeling maakt het mogelijk dat ook grote ondernemingen voor het eerste kwartaal van 2021 op grond van de TVL subsidie kunnen aanvragen. Voor de vormgeving van deze regeling is zoveel mogelijk aangesloten bij de bepalingen in de TVL die gelden voor MKB-bedrijven. Op bepaalde onderdelen zijn de bepalingen echter anders vormgegeven. Dit heeft onder andere te maken met de wens om te komen tot een snelle uitvoering, het tegengaan van misbruik en oneigenlijk gebruik en het beperken van administratieve lasten. Er is daarom voor gekozen om de bepalingen voor subsidie voor vaste lasten voor grote ondernemingen in een aparte subparagraaf (paragraaf 2.2.2 Subsidie vaste lasten voor grote ondernemingen) onder te brengen.

De subsidie is bedoeld voor grote ondernemingen die op 15 maart 2020 waren ingeschreven in het handelsregister. Een grote onderneming is een in Nederland gevestigde onderneming als bedoeld in artikel 5 van de Handelsregisterwet 2007, niet zijnde een MKB-onderneming. Uit bijlage I bij de algemene groepsvrijstellingsverordening (verordening (EU) nr. 651/2014 van de Commissie van 17 juni 2014 waarbij bepaalde categorieën steun op grond van de artikelen 107 en 108 van het Verdrag met de interne markt verenigbaar worden verklaard (PbEU 2014, L 187) volgt wanneer een onderneming kwalificeert als MKB-onderneming. Dit is het geval wanneer bij een onderneming minder dan 250 personen werkzaam zijn en waarvan de jaaromzet € 50 miljoen en/of het jaarlijks balanstotaal € 43 euro niet overschrijdt. Belangrijk is dat bij de berekening van voorgaande criteria de gegevens van de aanvragende onderneming en eventuele verbonden ondernemingen en partnerondernemingen bij elkaar moeten worden opgeteld en de onderlinge omzet moet worden geëlimineerd. Wanneer de aanvragende onderneming en dergelijke verbonden- of partnerondernemingen bij elkaar niet aan bovenstaande criteria voldoen, kwalificeert de aanvragende onderneming niet als MKB-onderneming maar wordt hij voor deze regeling gezien als grote onderneming. De twee onderstaande voorbeelden dienen ter illustratie van het voorgaande.

|

Voorbeeld 1 De aanvragende onderneming heeft 175 werknemers, een balanstotaal van € 20 miljoen en een jaaromzet van € 30 miljoen. Verbonden ondernemingen en partnerondernemingen hebben 100 werknemers, een jaarlijks balanstotaal van € 10 miljoen en een jaaromzet van € 10 miljoen. |

|

Uitwerking 1 De aanvragende onderneming heeft tezamen met verbonden ondernemingen en partnerondernemingen meer dan 250 werknemers en kwalificeert daarmee als grote onderneming voor de TVL. Het maakt daarbij niet uit dat het gezamenlijke jaarlijks balanstotaal en de gezamenlijke jaaromzet de drempelbedragen van € 43 miljoen respectievelijk € 50 miljoen niet overschrijden. |

|

Voorbeeld 2 De aanvragende onderneming heeft 25 werknemers, een balanstotaal van € 20 miljoen en een jaaromzet van € 30 miljoen. Verbonden ondernemingen en partnerondernemingen hebben 175 werknemers, een jaarlijks balanstotaal van € 25 miljoen en een jaaromzet van € 25 miljoen. |

|

Uitwerking 2 De aanvragende onderneming heeft tezamen met verbonden ondernemingen en partnerondernemingen 200 werknemers, een gezamenlijk jaarlijks balanstotaal van € 45 miljoen én een gezamenlijke jaaromzet van € 55 miljoen. Daarmee kwalificeert de aanvragende onderneming als grote onderneming voor de TVL. |

Met betrekking tot de sectoren waarvoor subsidie kan worden aangevraagd, geldt dezelfde afbakening als voor de TVL-subsidie voor MKB-ondernemingen. Dit betekent dat subsidie kan worden aangevraagd voor alle sectoren (zie de bijlage bij de TVL met de codes van de Standaard Bedrijfsindeling (SBI-codes), met uitzondering van bedrijven die zijn ingeschreven met de hoofdactiviteit die behoort tot een extraterritoriale instelling (SBI-codes 84 en 99) en ondernemingen zonder vestiging of eigen opgang, anders dan het woonhuis (SBI-codes 97 en 98). Ook kunnen ondernemingen die kwalificeren als kredietinstelling of financiële instellingen geen subsidieaanvraag indienen. Dit is geregeld in artikel 2.2.12, tweede lid, onderdeel d en in de afwijzingsgronden in artikel 2.2.18 lid, eerste lid, onderdelen e en f. Tot slot wordt op grond van artikel 2.2.18, eerste lid, onderdeel g, de aanvraag afgewezen wanneer de grote onderneming die de subsidie aanvraagt reeds een vergoeding op grond van artikel 8 van de Wet verbod pelsdierhouderij heeft ontvangen. Dit om te voorkomen dat een pelsdierhouder zowel nadeelcompensatie op grond van de Wet verbod pelsdierhouderij als TVL ontvangt.

Daarnaast zijn de volgende typen (publieke) ondernemingen uitgesloten, omdat de regeling uitsluiteind bedoeld is voor private ondernemingen:

• publiekrechtelijke rechtspersonen;

• overheidsbedrijven;

• een bekostigde school als bedoeld in de Wet op het primair onderwijs, Wet op expertisecentra en de Wet op het voortgezet onderwijs;

• een bekostigde instelling voor educatie en beroepsonderwijs als bedoeld in de Wet educatie en beroepsonderwijs;

• een bekostigde instelling voor hoger onderwijs als bedoeld in artikel 1.8, eerste lid, van de Wet op het hoger onderwijs en wetenschappelijk onderzoek.

Voorts komen alleen ondernemingen die niet al in financiële moeilijkheden verkeerden op 31 december 2019 voor subsidie in aanmerking (artikel 2.2.18, eerste lid, onderdeel b, van de regeling). Als een onderneming deel uitmaakt van een groep geldt deze eis voor de hele groep. Deze voorwaarde vloeit voort uit de toepassing van de Tijdelijke kaderregeling inzake staatssteun ter ondersteuning van de economie vanwege de huidige COVID-19-uitbraak (PbEU 2020, C 91 I/01) (hierna: tijdelijke kaderregeling) en geldt in aanvulling op artikel 4:35, tweede lid, onderdeel b, van de Algemene wet bestuursrecht.

Tot slot kan alleen subsidie worden verstrekt indien de onderneming, of de groep waar de onderneming deel van uitmaakt, met inbegrip van subsidie op grond van onderhavige regeling, niet meer dan € 1.800.000 aan steun ontvangt met toepassing van titel 3.1 van het tijdelijk steunkader (artikel 2.2.18, eerste lid, onderdeel c, van de regeling). Deze eis vloeit ook voort uit de toepassing van titel 3.1 van het tijdelijke steunkader. In het geval ondernemingen actief zijn in de visserij- en aquacultuur sector of de primaire productie van landbouwproducten, mag de totale ontvangen steun niet hoger zijn dan € 270.000 respectievelijk € 225.000.

Grote ondernemingen maken vaak deel uit van een groep, waarin verschillende ondernemingen zijn verbonden. Aangezien de TVL staatssteun betreft en derhalve voldaan moet worden aan de Europese staatssteunregels, zijn veel criteria uit de regeling van toepassing op de groep waar de onderneming deel van uitmaakt. Immers, het staatssteunrecht gaat uit van de onderneming als geheel, inclusief verbonden ondernemingen. Om de helderheid van onderhavige regeling te vergroten, wordt steeds van ‘groep’ gesproken waar het gaat om ‘één onderneming’ volgens de Europese staatssteunregels. Of sprake is van een verbonden onderneming die tot dezelfde groep ondernemingen behoort, volgt uit artikel 2, tweede lid, van de algemene de-minimisverordening (verordening (EU) nr. 1407/2013 van de Commissie van 18 december 2013 betreffende de toepassing van de artikelen 107 en 108 van het Verdrag betreffende de werking van de Europese Unie op de-minimissteun (PbEU 2013, L 352)). Daaruit volgt dat ondernemingen met elkaar verbonden zijn indien twee of meer ondernemingen binnen dezelfde lidstaat ten minste één van onderstaande banden met elkaar onderhouden:

a) één onderneming heeft de meerderheid van de stemrechten van de aandeelhouders of vennoten van een andere onderneming;

b) één onderneming heeft het recht de meerderheid van de leden van het bestuurs-, leidinggevend of toezichthoudend orgaan van een andere onderneming te benoemen of te ontslaan;

c) één onderneming heeft het recht een overheersende invloed op een andere onderneming uit te oefenen op grond van een met die onderneming gesloten overeenkomst of een bepaling in de statuten van laatstgenoemde onderneming;

d) één onderneming die aandeelhouder of vennoot is van een andere onderneming, heeft op grond van een met andere aandeelhouders of vennoten van die andere onderneming gesloten overeenkomst als enige zeggenschap over de meerderheid van de stemrechten van de aandeelhouders of vennoten van laatstgenoemde onderneming.

Ondernemingen die via één of meer andere ondernemingen één van onder a) tot en met d) bedoelde banden onderhouden, worden ook als één onderneming beschouwd. Of verschillende ondernemingen op grond van bovenstaande definitie samen kwalificeren als ‘één onderneming’ (en dus voor deze regeling kwalificeren als groep) moet per geval worden bepaald. In het algemeen geldt dat indien sprake is van een groep in de zin van artikel 24b Burgerlijke Wetboek, ook sprake zal zijn van één van bovenstaande banden, waardoor de groep als één onderneming en als groep voor deze regeling wordt beschouwd. Wanneer verschillende rechtspersonen onderdeel uitmaken van dezelfde btw fiscale eenheid zullen zij voor de toepassing van de maximale steunbedragen op grond van de Tijdelijke kaderregeling als één onderneming en dus voor de TVL-regeling als groep beschouwd worden. Overigens kan op basis van bovenstaande definitie de groep uit meer rechtspersonen bestaan dan louter de ondernemingen die onderdeel uitmaken van één btw fiscale eenheid, dus de toets zal ook bij aanwezigheid van een btw fiscale eenheid volledig uitgevoerd dienen te worden. Wanneer sprake is van franchisebedrijven, moet afhankelijk van de franchiseovereenkomst worden bepaald of deze bedrijven op grond van bovenstaande definitie met elkaar verbonden zijn en daardoor deel uitmaken van een groep.

Zoals in paragraaf 2.4 is uitgelegd, is sprake van een groep indien twee of meer ondernemingen met elkaar verbonden zijn doordat zij een van de banden, bedoeld in artikel 2, tweede lid, van de algemene de-minimisverordening met elkaar onderhouden. Indien ondernemingen binnen dezelfde groep met elkaar verbonden zijn, worden zij op grond van de Europese definitie van onderneming beschouwd als één onderneming voor wat betreft de staatssteunregels.

Vanwege de wens om te komen tot een snelle uitvoering, het tegengaan van misbruik en oneigenlijk gebruik en het beperken van administratieve lasten is er voor gekozen dat wanneer er sprake is van een groep van ondernemingen één onderneming namens de ondernemingen in die groep een subsidieaanvraag indient en subsidie ontvangt. In geval van een groep is er dus sprake van één subsidieaanvrager en subsidieontvanger, namelijk de onderneming die de aanvraag namens de groep indient.

Het feit dat het risico op misbruik en oneigenlijk gebruik van de TVL toeneemt door het toelaten van grote ondernemingen tot de TVL, komt ten eerste door de grotere subsidiebedragen per onderneming. Daarnaast zijn grote ondernemingen vaak in meerdere branches actief, hebben veelal vestigingen in meerdere landen en kennen een complexe structuur. Een voorbeeld van misbruik of oneigenlijk gebruik van de TVL-regeling bij groepen zou kunnen zijn het splitsen of overhevelen van winstgevende en/of verlieslatende activiteiten naar een andere rechtspersoon binnen de groep met als doel of een van de hoofddoelen het vergroten c.q. optimaliseren van de subsidiemogelijkheden. Hiermee kan namelijk een zo groot mogelijk omzetverlies bij de ene rechtspersoon worden bewerkstelligd, terwijl alle winstgevende activiteiten bij andere rechtspersonen worden ondergebracht. Als de groep als geheel bezien geen of minder recht zou hebben op TVL omdat sprake is van een hogere gezamenlijke omzet van de Nederlandse groep, zou in dit voorbeeld sprake zijn van misbruik of oneigenlijk gebruik. Door te regelen dat één aanvraag per groep kan worden ingediend, wordt gewaarborgd dat de omzet en daarmee het omzetverlies van de gehele groep in Nederland tezamen in aanmerking wordt genomen voor de berekening van TVL. Daarmee wordt dergelijk misbruik en oneigenlijk gebruik voorkomen en wordt voorkomen dat bijvoorbeeld een groep die als geheel genomen geen omzetverlies heeft en winstgevend is in Nederland, maar die een kleine, verlieslatende rechtspersoon in Nederland heeft, toch TVL kan aanvragen. Doordat per groep slechts één aanvraag gedaan kan worden, zal het splitsen c.q. het overhevelen van winstgevende en verlieslatende activiteiten binnen de Nederlandse ondernemingen van de groep geen invloed hebben op de hoogte van de TVL die de groep als geheel kan aanvragen.

Daarnaast zal de voor de TVL relevante btw aangifte in veel gevallen per btw fiscale eenheid gebeuren. Indien de rechtspersonen die deel uitmaken van deze btw fiscale eenheid zelfstandig een aanvraag voor de TVL zouden mogen indienen, heeft RVO onvoldoende middelen om te controleren of de opgegeven referentieomzet en omzet in de subsidieperiode correct is. RVO kan dan niet instaan voor de juistheid van de omzetgegevens en dus ook niet voor de juistheid van de verstrekte subsidie.

Tot slot mag in geval van een groep slechts één aanvraag worden ingediend om het voor RVO mogelijk te maken om te controleren of de subsidie die wordt verstrekt onder de maximale bedragen blijft die op grond van de staatsteunregels verstrekt mogen worden. Zoals in paragraaf 2.4 is uiteengezet, gelden de maximale bedragen namelijk niet per rechtspersoon, maar voor de onderneming als geheel (de groep), waarbij de Europese definitie van ‘één onderneming’ van toepassing is. Deze is in de TVL ontleend aan de algemene de-minimis verordening. Ondernemingen die onderling verbonden zijn, bijvoorbeeld via aandeelhoudersrelaties, worden dus als één onderneming gezien voor de staatssteunregels. Het is voor RVO niet mogelijk om per aanvraag vast te stellen of de aanvrager onderdeel uitmaakt van een groep waaruit andere aanvragers ook een beroep doen op TVL en vervolgens bij de beoordeling van de aanvraag te borgen dat de staatssteunmaxima niet overschreden zullen worden. Grote ondernemingen bestaan vrijwel altijd uit meerdere in een groep verbonden zelfstandige rechtspersonen, zoals werkmaatschappijen of dochterbedrijven, met een eigen inschrijving in het handelsregister. Het risico bestaat dat de totale bevoorschotting van de groep als geheel bij individuele aanvragen per ingeschreven onderneming in het handelsregister het staatssteunplafond voor de groep als geheel (zeer) fors overschrijdt. Dit is ongewenst en leidt tot hoge terugvorderingen bij vaststelling van de subsidie.

Het kabinet erkent daarbij dat een beperkt aantal MKB bedrijven die deel uitmaken van een groep en wel aparte aanvragen per rechtspersoon met een eigen inschrijving in het handelsregister konden doen, hierdoor binnen één kwartaal als groep bezien in totaal een hoger subsidiebedrag zouden kunnen ontvangen dan een groep van niet-MKB bedrijven, hoewel ook de MKB bedrijven per groep tezamen worden beoordeeld om te bepalen dat zij als gehele groep niet meer steun krijgen dan toegestaan onder het staatssteunplafond. Het tegengaan van het risico op misbruik en oneigenlijk gebruik en het uitvoeringsaspect bij grote ondernemingen weegt voor het kabinet echter zwaarder.

Het voorgaande heeft tot gevolg dat indien er sprake is van een groep de aanvraag moet worden ingediend door een grote onderneming die deel uitmaakt van die groep, die op 15 maart 2020 is ingeschreven in het handelsregister en waarvan de bijbehorende SBI-code representatief is voor de groep waarvan hij deel uitmaakt. Om te bepalen of SBI-code waaronder de onderneming die de aanvraag indient is ingeschreven representatief is voor de groep, kan de omzet van de groep in het jaar 2019, of het laatste boekjaar waarvoor een jaarrekening is vastgesteld, als uitgangspunt worden genomen. Dit betekent dat wanneer een groep zijn omzet 2019 voor het grootste gedeelte haalde uit een bepaalde activiteit, in principe de onderneming die met deze activiteit is ingeschreven in het handelsregister, een inschrijving heeft die representatief is voor de groep en dus namens de groep de aanvraag kan indienen.

|

Voorbeeld: |

|

Een groep grote ondernemingen bestaat uit een Nederlandse houdsteronderneming en vier Nederlandse werkmaatschappijen. De groep behaalt tezamen 90% omzet uit detailhandel-activiteiten en 10% omzet uit horeca-activiteiten. Detailhandel is dus de hoofdactiviteit van de groep. De TVL-aanvraag zal dan ook gedaan moeten worden door een onderneming die in het handelsregister is ingeschreven onder een SBI-code voor detailhandel. |

Indien blijkt dat de hoofdactiviteit van de onderneming die de aanvraag namens de groep heeft ingediend, redelijkerwijs niet representatief is voor de hoofdactiviteit van de groep, wordt de aanvraag afgewezen. Ook wordt de subsidieaanvraag afgewezen indien blijkt dat aan een andere onderneming, die deel uitmaakt van de groep, reeds subsidie is verstrekt. Indien positief op de aanvraag om subsidie wordt beslist, wordt de subsidie verstrekt aan de grote onderneming die de subsidie heeft aangevraagd. De grote onderneming die de subsidie heeft aangevraagd geldt derhalve als subsidieontvanger. Op het moment dat de grote onderneming die deel uitmaakt van een groep subsidie aanvraagt, dient de onderneming te verklaren dat binnen de groep overeenstemming is over het feit dat deze grote onderneming als enige subsidieaanvrager de aanvraag om subsidie indient. Het is de verantwoordelijkheid van de groep zelf om goede afspraken te maken over welke onderneming subsidieaanvrager is binnen de groep en over de wijze waarop de subsidie vervolgens al dan niet binnen de groep wordt verdeeld. Een belangrijke voorwaarde daarbij is dat de subsidie niet direct of indirect ten goede mag komen aan een financiële instelling, wat volgt uit punt 20bis van de Tijdelijke kaderregeling, en dat voorwaarden gelden voor het doorgeven van de subsidie wanneer het ondernemingen betreft die actief zijn in de visserij- en aquacultuursector en de sector van productie, verwerking en afzet van landbouwproducten (artikel 2.2.23, vierde tot en met zesde lid).

De TVL-subsidie wordt bepaald op basis van de omzet van de onderneming. Voor wat betreft grote ondernemingen is het overgrote deel van deze ondernemingen deel van een groep. De samenstelling van de verbonden ondernemingen binnen Nederland, die tezamen één groep vormen, dient als uitgangspunt voor de berekening van de voor de TVL relevante omzet. De omzet van alle verbonden ondernemingen, zowel de winstgevende als de verlieslatende ondernemingen, dient opgeteld te worden voor de berekening van de voor de TVL relevante omzet. De omzet, die behaald wordt met transacties binnen de in Nederland gevestigde verbonden ondernemingen van de groep, wordt buiten beschouwing gelaten voor de TVL relevante omzet. Dit is bepaald in artikel 2.2.13, vijfde lid. Door omzet, die behaald wordt met interne transacties binnen de groep van verbonden ondernemingen, buiten beschouwing te laten, wordt bereikt dat voor de TVL slechts de omzet in aanmerking wordt genomen die de groep tezamen genomen in Nederland behaalt. Door eliminaties van onderlinge transacties binnen de groep wordt tevens gewaarborgd dat ondernemingen die onderdeel uitmaken van een btw fiscale eenheid en ondernemingen die geen onderdeel uitmaken van een btw fiscale eenheid gelijk worden behandeld. Daarnaast wordt voorkomen dat binnen een groep omzet in de subsidieperiode verlaagd kan worden door het vormen van een btw fiscale eenheid.

Als sprake is van een btw fiscale eenheid, kan de aangifte van de btw fiscale eenheid als startpunt gebruikt worden voor het bepalen van de TVL omzet. In deze aangifte wordt immers de omzet behaald met interne transacties binnen de btw fiscale eenheid buiten beschouwing gelaten.

Vanaf het moment dat gedurende de referentieperiode verbondenheid ontstaat ten aanzien van een onderneming, wordt de omzet van deze onderneming betrokken bij het bepalen van de omzet van de groep in de referentieperiode. Verder wordt dit principe op dezelfde wijze toegepast als gedurende de referentieperiode geen sprake meer is van verbondenheid van een of meerdere ondernemingen binnen de groep. Dezelfde systematiek geldt voor het bepalen van de voor de TVL relevante omzet in de subsidieperiode. Dit betekent dat de samenstelling van de groep anders kan zijn in de referentieperiode dan in de subsidieperiode.

Voor de subsidie voor MKB-ondernemingen bevat de TVL al bepalingen over de wijze waarop de omzet moet worden bepaald (artikelen 2.1.2, vijfde en zesde lid, en 2.2.2, vijfde en zesde lid). Bij deze bepalingen is aansluiting gezocht voor de bepaling van de omzet voor TVL-subsidie voor grote ondernemingen (artikel 2.2.13, vijfde lid). Er is voor gekozen om specifiek voor de TVL-subsidie voor grote ondernemingen een definitie van omzet op te nemen die daarbij goed aansluit en waarbij voor de bepaling van de omzet wordt uitgegaan van de grondslag van heffing in de zin van artikel 8 van de Wet op de omzetbelasting 1968, zijnde de vergoedingen voor de door de onderneming verrichte leveringen en diensten (artikel 2.2.11). Voor een grote onderneming (en in het bijzonder indien deze deel uitmaakt van een internationale groep) biedt de aansluiting bij de Wet omzetbelasting 1968 een voordeel ten opzichte van de definitie die eerder voor MKB-ondernemingen was opgenomen, omdat de Nederlandse omzet van de onderneming op basis van de aangifte omzetbelasting goed te onderscheiden is van andersoortige omzet.

De omzet is dus de omzet ingevolge artikel 8 van de Wet op de omzetbelasting 1968. Voor de bepaling van de omzet geldt het bedrag ten aanzien waarvan de onderneming btw-aangifte doet, overeenkomstig het bepaalde bij en krachtens de Wet op de omzetbelasting 1968. Tevens telt voor de bepaling van de omzet ook de omzet mee die niet in de btw-aangifte geapporteerd dient te worden, zoals diensten die worden verricht aan ondernemers die buiten de EU zijn gevestigd en vrijgestelde prestaties.

Een en ander betekent dat grote ondernemingen hun btw-aangifte als uitgangspunt kunnen nemen voor het aanvragen van de TVL-subsidie. Echter is er vanwege de complexiteit van het bedrijfsleven een aantal situaties denkbaar waarin de btw-aangifte niet afdoende is om tot de relevante omzet te komen. Grote ondernemingen die vrijgestelde prestaties leveren, geven de hiermee samenhangende omzet afzonderlijk op en de hierbij behaalde omzet zal apart uit de administratie blijken.

Indien een onderneming (gedeeltelijk of volledig) omzet behaalt met van btw vrijgestelde prestaties of met andere prestaties (zoals bijvoorbeeld omzet ter zake van diensten aan buitenlandse ondernemers), die niet in de btw-aangifte gerapporteerd wordt, geeft de btw-aangifte een onvolledig beeld weer van de voor de TVL relevante omzet. Daarom moet er een correctie worden toegepast door het optellen van de niet-gerapporteerde omzet bij het in de btw-aangifte vermelde omzetbedrag. Daarnaast moet behalve de btw-aangifte door de onderneming ook een ander document ontleend aan de financiële administratie van de onderneming worden aangeleverd waaruit de volledige omzetcijfers moeten blijken.

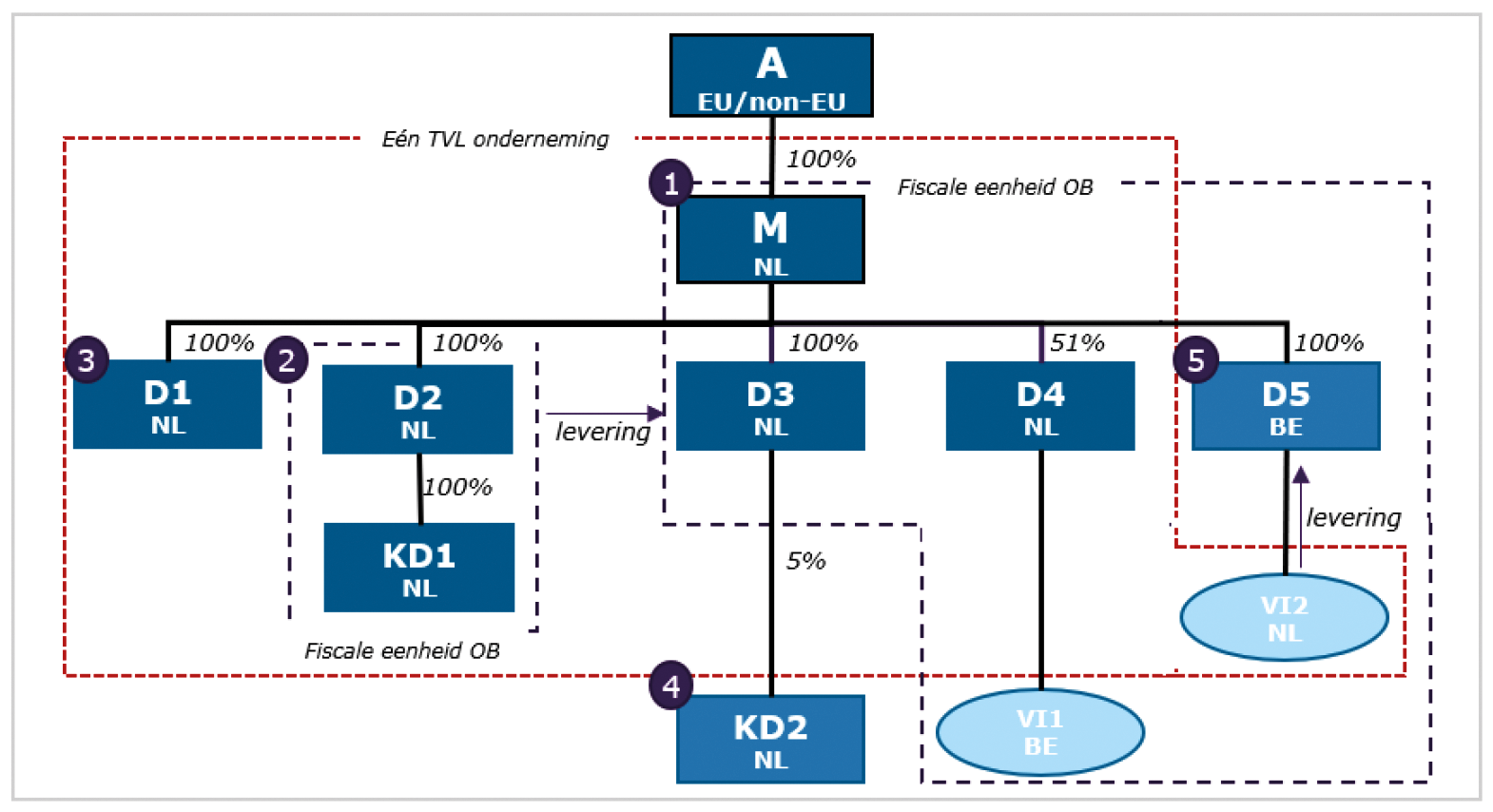

Als de onderneming uit meer entiteiten bestaat dan die al dan niet deel uitmaken van de btw fiscale eenheid, is de omzet zoals die blijkt uit de btw-aangifte van de btw-fiscale eenheid eveneens niet in alle gevallen afdoende om de relevante omzet voor de TVL te bepalen. Dit zal met het volgende voorbeeld worden verduidelijkt:

|

Voorbeeld: Een buitenlandse holdingmaatschappij (A) houdt 100% van de aandelen in de Nederlandse moedermaatschappij (M). M houdt 100% van de aandelen in haar in Nederland gevestigde dochters, zijnde D1, D2 en D3 en van haar in België gevestigde dochter D5. Verder heeft M een meerderheid van stemrechten (51%) in haar in Nederland gevestigde dochter D4. D4 heeft een vaste inrichting in België (VI1). D5 heeft een vaste inrichting in Nederland (VI2). D2 houdt verder 100% van de aandelen in de eveneens in Nederland gevestigde kleindochter van M (KD1). D3 houdt 5% van de aandelen in de in Nederland gevestigde kleindochter van M (KD2). M, D3, D4, D5, VI1 en VI2 vormen een Nederlandse fiscale eenheid in de zin van de omzetbelasting. Verder vormen ook D2 en KD1 een Nederlandse fiscale eenheid in de zin van de omzetbelasting. |

|

Een groep voor de TVL 1. M, D3, D4, D5, de Belgisch VI 1 en de Nederlandse VI 2 zijn onderdeel van een btw fiscale eenheid. 2. D2 en KD1 zijn onderdeel van een andere btw fiscale eenheid. 3. M, D1, D2, D3, D4, KD1 en VI 2 zijn o.b.v. aandeelverhoudingen onderdeel van de groep voor de TVL. 4. KD2 is géén onderdeel van de groep omdat niet aan de definitie van verbondenheid wordt voldaan. 5. A, D5 en VI 1 zijn géén onderdeel van de groep omdat deze in het buitenland zijn gevestigd. |

|

Bepaling van de omzet van de onderneming voor de TVL: In de aangifte van de twee btw fiscale eenheden worden de relevante omzetbedragen (zijnde de rubrieken 1a, 1b, 1c, 1e zoals 3a, 3b en 3c) gerapporteerd. Omdat de VI van D4 echter niet tot de groep behoort, moet deze omzet geëlimineerd worden. |

|

Verder moeten de relevante omzetbedragen zoals opgenomen in de btw-aangifte van D1 bij de omzetbedragen zoals opgenomen in de btw-aangiften van de fiscale eenheden OB bij elkaar worden opgeteld om tot de voor de TVL-regeling relevante omzet van de gehele onderneming te komen. |

|

De omzet die D2 behaalt met de levering aan D3 moet worden geëlimineerd omdat D3 in dezelfde groep als D2 zit. |

|

Samenvattend: |

|

Omzet btw-aangifte beide btw-fiscale eenheden + omzet D1 -/- Nederlandse omzet van VI 1* + Omzet van VI 2 behaalt met levering aan D5** -/- Eliminaties omzet D2 terzake van interne prestaties binnen de groep aan D3 = Relevante omzet voor de TVL |

|

* Omdat VI 1 niet in Nederland is gevestigd en dus niet tot de groep behoort, moet eventuele omzet die VI 1 zelf in Nederland behaalt geëlimineerd worden uit de voor de TVL relevante omzet. ** D5 maakt onderdeel uit van een Nederlandse btw fiscale eenheid maar voor de TVL behoort D5 niet tot de groep. Daarom behoort de omzet behaald met de levering van VI2 aan D5 wel tot de omzet van de groep voor de TVL. |

Tot slot geldt dat indien een pelsdierhouder deel uitmaakt van een groep, de omzet van de pelsdierhouder op grond van artikel 2.2.13, zesde lid, onderdeel a, niet wordt meegenomen in de berekening van het omzetverlies. Hetzelfde geldt op grond van artikel 2.2.13, zesde lid, onderdeel b, voor de omzet van ondernemingen die kwalificeren als kredietinstelling of financiële instellingen in de zin van paragraaf 2, onderdeel 20bis, van de Tijdelijke kaderregeling inzake staatssteun ter ondersteuning van de economie vanwege de huidige COVID-19-uitbraak (PbEU 2020, C 91 I). Net als bij de TVL-subsidie voor MKB-bedrijven het geval is, is voor grote ondernemingen in artikel 2.2.13, zevende lid, van de regeling bepaald dat subsidies, tegemoetkomingen of andere steun van de overheid in verband met de bestrijding van de verspreiding van COVID-19, waaronder bijvoorbeeld subsidies verleend op grond van de Tijdelijke noodmaatregel overbrugging voor behoud van werkgelegenheid, geen deel uitmaakt van de omzet bij de toepassing van deze regeling. Op deze wijze is zeker gesteld dat er geen ingewikkelde wisselwerking tussen deze subsidieregeling en andere vormen van steun ontstaat.

Er zij overigens wel op gewezen dat andere subsidies, tegemoetkomingen of steun van de overheid in verband met de bestrijding van de verspreiding van COVID-19 wel kunnen meetellen bij het bepalen of de maxima genoemd in artikel 2.2.18, eerste lid, onderdeel c, van de regeling, worden overschreden. Dit betreft staatssteun die is verleend met toepassing van het tijdelijke steunkader. Dat is bijvoorbeeld bij de hiervoor genoemde Tijdelijke noodmaatregel overbrugging voor behoud van werkgelegenheid niet het geval.

Om in aanmerking te komen voor subsidie moet een grote onderneming, of indien de onderneming deel uitmaakt van een groep, de groep, ten minste 30% omzetverlies hebben (artikel 2.2.12, tweede lid, onderdeel a). Van ondernemingen die een omzetverlies van minder dan 30% ervaren, mag verwacht worden dat zij zonder steun van de overheid liquiditeitsproblemen zullen weten te voorkomen.

Het omzetverlies wordt in beginsel bepaald door de omzet in de voor deze subsidie relevante periode te vergelijken met dezelfde periode in 2019, de referentieperiode, toen de ondernemingen nog niet getroffen waren. Voor deze regeling is de referentieperiode in beginsel het eerste kwartaal van 2019. Op deze wijze wordt een reëel beeld verkregen van het omzetverlies.

Op grond van artikel 2.2.13, derde lid, kan een andere referentieperiode worden gehanteerd indien een grote onderneming later dan 31 december 2018 is ingeschreven in het handelsregister. Indien een grote onderneming deel uitmaakt van een groep is dit echter alleen mogelijk indien geen andere onderneming uit deze groep eerder dan 31 december 2018 was ingeschreven in het handelsregister. Indien een grote onderneming deel uitmaakt van een groep wordt voor de vaststelling van de afwijkende referentieperiode uitgegaan van de eerste in het handelsregister ingeschreven onderneming die deel uit maakt van de groep.

De referentieperiode wordt vervolgens in afwijking van het eerste kwartaal van 2019 vastgesteld, afhankelijk van de datum waarop de grote onderneming voor de eerste maal is ingeschreven in het handelsregister. Wanneer de grote onderneming na 31 december 2018 en uiterlijk 30 september 2019 voor de eerste maal is ingeschreven in het handelsregister, is de referentieomzet de omzet in het eerste gehele kalenderkwartaal volgend op de maand van inschrijving in het handelsregister. Is de grote onderneming voor de eerste maal ingeschreven in het handelsregister na 30 september 2019 en uiterlijk op 30 november 2019, dan is de referentieomzet de omzet in de eerste drie kalendermaanden volgend op de maand van inschrijving in het handelsregister. Is de grote onderneming na 30 november 2019 en uiterlijk op 29 februari 2020 voor de eerste maal ingeschreven in het handelsregister, dan is de referentieomzet de omzet in de periode na de dag van inschrijving in het handelsregister tot en met 15 maart 2020 gedeeld door het aantal maanden waarvan de omzet in aanmerking wordt genomen, vermenigvuldigd met drie.

In het geval dat een grote onderneming na 29 februari 2020 voor de eerste maal is ingeschreven in het handelsregister, is de periode waarover de omzet in de referentieperiode zou moeten worden bepaald, dermate kort dat aan dat bedrag onvoldoende betekenis kan worden toegekend om het omzetverlies te berekenen. Voor deze categorie ondernemingen wordt het omzetverlies dus niet in aanmerking genomen en is de drempel van 30% omzetverlies niet van toepassing. Voor deze bedrijven geldt dat zij op grond van artikel 2.2.12, derde lid, alleen in aanmerking komen voor het minimumsubsidiebedrag. Ook hier wordt, indien er sprake is van een groep, overigens uitgegaan van de inschrijfdatum in het handelsregister van de eerste in het handelsregister ingeschreven onderneming die deel uitmaakt van de groep.

De omzet in de voor deze subsidie relevantie periode in 2019 (hierna ook wel de referentieomzet genoemd) en het omzetverlies worden ook gebruikt om de hoogte van de subsidie te bepalen. Dat wordt hieronder verder uitgewerkt (zie paragraaf 3.5). Aan de hand van deze omzet wordt beoordeeld of de omzetdaling 30% is, waarbij als dat niet zo is de aanvraag wordt afgewezen (artikel 2.2.18, eerste lid, onderdeel d, van de regeling).

De berekening van het percentage omzetverlies is dan als volgt: omzet in de referentieperiode – omzet in de subsidieperiode, gedeeld door de omzet in de referentieperiode, vermenigvuldigd met 100%. De uitkomst van deze berekening geeft het omzetverlies in procenten (%). In formulevorm is dit:

Ondernemingen komen voorts enkel in aanmerking voor subsidie als hun vaste lasten, zoals op grond van de regeling bij benadering wordt bepaald, meer bedragen dan € 1.500. Indien de grote onderneming deel uitmaakt van een groep moeten de vaste lasten van de groep meer bedragen dan € 1.500. De achtergrond van deze drempel is vergelijkbaar met die van de drempel voor omzetverlies. De subsidie heeft tot doel liquiditeitsproblemen te voorkomen bij ondernemingen die geconfronteerd worden met een aanmerkelijk omzetverlies.

Net als bij MKB-bedrijven worden de vaste lasten van grote ondernemingen bepaald bij benadering. De bewijslast om de daadwerkelijke vaste lasten te kunnen bepalen acht het kabinet onevenredig ten op zicht van de te ontvangen subsidie. Daarom is gekozen de vaste lasten te bepalen op basis van de omzet in de referentieperiode en deze te vermenigvuldigen met een gemiddelde verhouding tussen vaste lasten en omzet, bepaald voor de sector waartoe de onderneming behoort. Het aandeel vaste lasten in de omzet is bepaald op basis van gegevens van het Centraal Bureau voor de Statistiek en is opgenomen in de bijlage bij de regeling.

Bij de berekening zijn de volgende kostensoorten beschouwd als vaste lasten: de afschrijvingen op vaste activa en de overige bedrijfskosten. Onder de afschrijvingen op vaste activa wordt door het CBS verstaan de waardevermindering van duurzame productiemiddelen, zoals machines, gebouwen, vervoermiddelen en software, als gevolg van normale slijtage en voorzienbare economische veroudering. Onder de overige bedrijfskosten vallen de bedrijfskosten die niet betrekking hebben op de inkoopwaarde van de omzet, de arbeidskosten en de afschrijvingen op vaste activa. Er is voor gekozen om het aandeel vaste lasten in de omzet te bepalen op branche-niveau (dit komt overeen met een tweecijferige SBI-code). Verdere uitsplitsing binnen branches (drie- of viercijferige SBI-code) bleek geen optie vanwege onvoldoende beschikbaarheid van gegevens om verschillen tot op dat niveau goed te kunnen onderbouwen.

In een beperkt aantal gevallen was het aandeel vaste lasten in de omzet ook op branche-niveau niet goed te bepalen op grond van de beschikbare gegevens. In die gevallen zijn de overige bedrijfskosten bepaald op basis van een inschatting van het aandeel in de bedrijfskosten bestaande uit de inkoopwaarde van de omzet en de overige bedrijfskosten. Dit heeft betrekking op de sectoren met een SBI code vanaf 82 tot en met 96, met uitzondering van SBI code 95 (reparatie van consumenten artikelen).

De uitkomst van de berekening van de vaste lasten van de onderneming heeft in beginsel geen relatie met het bedrag aan vaste lasten dat de onderneming betaalt in de subsidieperiode. Ondernemingen hoeven het bedrag van de vaste lasten in die periode dan ook niet aan te tonen. Opgemerkt wordt wel dat als een subsidieontvanger gedurende de subsidieperiode stopt met zijn activiteiten en ook zijn vaste lasten nagenoeg tot nul brengt, de subsidieontvanger oneigenlijk gebruik maakt van de subsidie. Hij handelt dan immers in strijd met het doel van de subsidie, het bijdragen aan de financiering van de vaste lasten van getroffen ondernemingen.

Het aandeel vaste lasten in de omzet, zoals hier omschreven en vastgelegd in de bijlage van de regeling, wordt ook gebruikt voor de bepaling van de hoogte van de subsidie.

Voor ondernemingen die zich tussen 1 maart en 15 maart 2020 voor de eerste maal hebben ingeschreven in het handelsregister wordt de omzet in de referentieperiode niet bepaald. Voor deze categorie kan het subsidiebedrag dus ook niet berekend worden met het aandeel vaste lasten. Voor deze categorie geldt een andere drempel voor de vaste lasten: zij moeten verwachten dat zij in de subsidieperiode ten minste € 1.500 vaste lasten hebben (artikel 2.2.12, derde lid). Daarbij geldt dat indien een subsidieaanvrager deel uitmaakt van een groep wordt uitgegaan van de inschrijfdatum in het handelsregister van de eerste in het handelsregister ingeschreven onderneming die deel uitmaakt van die groep.

De hoogte van de subsidie is gebaseerd op het omzetverlies van de grote onderneming of de groep waartoe de grote onderneming behoort (zie paragraaf 3.3) en de omvang van de vaste lasten van de grote onderneming of de groep (zie paragraaf 3.4.). Daartoe wordt de omzet in de referentieperiode vermenigvuldigd met het gemiddelde aandeel vaste lasten in de omzet voor de branche waar de onderneming die de aanvraag indient toe behoort. De subsidie ziet niet op het gehele bedrag aan vaste lasten dat de uitkomst is van de berekening. Hoewel de ondernemingen aan de ene kant de mogelijkheid hebben de vaste lasten omlaag te brengen en andere vormen van financiering te organiseren, kennen aan de andere kant ondernemers bij de verlengde lockdown steeds beperktere mogelijkheden hun resterende vaste lasten te dragen. Daarom heeft het kabinet er voor gekozen grote ondernemingen in deze openstellingsperiode maximaal 85% van de vaste lasten te subsidiëren, net als reeds bij MKB-bedrijven het geval is.

De hoogte van de subsidie wordt als volgt bepaald (artikel 2.2.14): referentieomzet (A) * omzetverlies(%) (B) * aandeel vaste kosten van de omzet (%) (C) * subsidiepercentage (D), in de regeling weergegeven als A*B*C*D.

In artikel 1.1 wordt D vervolgens gedefinieerd als het subsidiepercentage, dat 85% bedraagt.

De subsidie bedraagt maximaal € 600.000 voor de periode januari, februari en maart van 2021. De subsidie bedraagt € 1.500 indien uit de berekening van de hoogte van de subsidie een bedrag komt dat lager is dan € 1.500 (artikel 2.3.14, tweede lid, onderdeel a) of indien de onderneming tussen 1 en 15 maart 2020 voor de eerste maal is ingeschreven in het handelsregister omdat voor hen, zoals eerder aangegeven, geen betrouwbare referentieomzet en omzetverlies is vast te stellen (artikel 2.2.14, tweede lid, onderdeel b). Ook hiervoor geldt dat dit alleen geldt voor zover de grote onderneming deel uit maakt van een groep en geen lid uit deze groep eerder dan 29 februari 2020 was ingeschreven in het handelsregister.

Net als voor MKB-bedrijven zijn gedurende de openstelling in het eerste kwartaal van 2021 voor grote ondernemingen enkele opslagen van toepassing. Het gaat dan om:

1. Opslag Voorraad gesloten detailhandel;

2. Opslag ondernemingen reisbranche voor annuleringen;

3. Opslag ondernemingen in land- en tuinbouw voor specifieke kosten.

Deze opslagen zijn van toepassing indien de grote onderneming die de aanvraag indient kwalificeert als onderneming in de detailhandel, onderneming in de reisbranche of onderneming in de land- en tuinbouw. Indien de grote onderneming deel uitmaakt van een groep en namens de groep subsidie aanvraagt, dient de hoofdactiviteit waarmee de aanvragende onderneming is ingeschreven representatief te zijn voor de groep. Voor de opslagen hoeft geen aparte aanvraag te worden ingediend. Hieronder worden deze opslagen nader toegelicht.

1. Opslag Voorraad gesloten detailhandel

De detailhandel is vanaf half december voor niet-essentiële producten gesloten, en in fasen beperkt geopend via click- en collect en winkelen op afspraak. Dit zorgt ervoor dat winkels een voorraad van producten bezitten waarvan de waarde zal afnemen, en later niet meer of slechts tegen lagere prijzen verkocht kan worden. Dit zijn eenmalige variabele kosten die niet zijn aan te merken als vaste lasten. De reguliere subsidie op grond van deze regeling is dan ook niet gericht op deze kosten. Om die reden heeft het kabinet besloten voor dit voorraadverlies een vergoeding beschikbaar te stellen. In artikel 2.2.15. is daarom net als voor MKB-bedrijven bepaald dat wanneer aan een onderneming in de gesloten (niet-essentiële) detailhandel subsidie wordt toegekend op grond van deze regeling, het bedrag van de subsidie wordt opgehoogd voor deze voorraadkosten.

In artikel 1.1 is gedefinieerd welke ondernemingen kwalificeren als ondernemingen in de gesloten (niet-essentiële) detailhandel. Dit zijn ondernemingen die op 15 maart 2020 in het handelsregister waren ingeschreven met een hoofdactiviteit die valt binnen een van de volgende SBI-codes 47.19, 47 26 47.4, 47.5, 47.6, 47.71, 47.72, 47.75, 47.76, 47.78, 47.79, 47.82, 47.89.2 of 47.89.9. Hier is voor gekozen om de opslag gesloten detailhandel uitsluitend beschikbaar te stellen voor de ondernemingen in de detailhandel die van overheidswege rechtstreeks zijn gesloten.

De berekening van de opslag is: referentieomzet(€) (A) * omzetverlies(%) (B) * 21% (C) * subsidiepercentage (D). Hierbij is D vastgesteld op 85%. De opslag is gebonden aan een maximum van € 300.000. Het minimumbedrag voor deze opslag bedraagt € 1.200.

2. Opslag ondernemingen reisbranche voor annuleringen

De reissector maakt sinds het begin van de crisis annuleringskosten, die geen onderdeel van de vaste lasten zijn en dus niet worden gedekt door bestaande regelingen. Denk bijvoorbeeld aan hotels en vliegtuigmaatschappijen die bij annulering niet alles terugbetalen, terwijl reisorganisaties wel het gehele bedrag aan de consument moeten terugbetalen. In artikel 2.2.16 is daarom net als voor MKB-bedrijven bepaald dat wanneer aan een onderneming in de reisbranche subsidie wordt toegekend op grond van deze regeling, het bedrag van de subsidie wordt opgehoogd met een opslag voor annuleringskosten. Voor deze opslag komen enkel in aanmerking ondernemingen die op 15 maart 2020 in het handelsregister waren ingeschreven met een hoofdactiviteit die valt binnen de SBI-codes 79.11 en 79.12. Dit volgt uit de begripsbepaling van ‘onderneming in de reisbranche’ zoals opgenomen in artikel 1.1.

De hoogte van de opslag wordt als volgt bepaald: referentieomzet(€) (A) * omzetverlies(%) (B) * 3,4% (C) * subsidiepercentage (D). Dit percentage onder C is een schatting van de omvang van de annuleringskosten die bedrijven in de reisbranche niet retour ontvangen hebben maar wel terug moesten betalen aan de consument, als onderdeel van de omzet voor een gemiddelde reisonderneming. De opslag is gebonden aan een maximum van € 130.000. Het minimumbedrag voor deze opslag bedraagt € 500.

3. Opslag ondernemingen in land- en tuinbouw voor specifieke kosten

In de land- en tuinbouw is veelal sprake van doorlopende kosten voor het in leven houden van planten en dieren, zoals kosten voor voeding, (plant)verzorging en gewasbescherming. Deze kosten ontstaan door de specifieke kenmerken van de land- en tuinbouw, zoals een continue of lang-cyclische productie die wordt gekenmerkt door natuurlijke processen en die niet eenvoudig aangepast kan worden. Deze kosten zijn sectorspecifiek en worden daarom niet meegenomen in de standaardberekening van de TVL. In artikel 2.2.17 is daarom net als voor MKB-bedrijven bepaald dat wanneer aan een land- en tuinbouwbedrijf subsidie wordt toegekend op grond van deze regeling, het bedrag van de subsidie wordt opgehoogd met een opslag voor specifieke kosten. Voor deze opslag komen enkel in aanmerking ondernemingen die op 15 maart 2020 in het handelsregister waren ingeschreven met een hoofdactiviteit die valt binnen de SBI-codes 01.1, 01.2, 01.3, 01.4 en 01.5 (zie de begripsomschrijving land en tuinbouwbedrijf in artikel 1.1).

De hoogte van de opslag wordt als volgt bepaald: referentieomzet(€) (A) * omzetverlies(%) (B) * 21% (C) * subsidiepercentage (D). Dit percentage onder C is een schatting van de omvang van de voornoemde kosten waar deze opslag op ziet als onderdeel van de omzet voor een gemiddeld land- en tuinbouwbedrijf. Het subsidiepercentage (D) bedraagt 85%. Deze opslag kent geen maximum. Hier is voor gekozen omdat voor ondernemingen in de land- en tuinbouw op grond van paragraaf 3.1 van de Tijdelijke kaderregeling, waaronder de TVL is goedgekeurd, geldt dat zij maximaal € 225.000 aan steun mogen ontvangen. Dit volgt uit artikel 2.2.18, eerste lid, onderdeel c, onder 3. De opslag bedraagt minimaal € 900.

De aanvragen voor een subsidie kunnen van 10 mei 2021 tot en met 10 juni 2021 worden ingediend bij RVO. Hierbij kan gebruik worden gemaakt van het formulier dat hiertoe via RVO ter beschikking is gesteld. Dit elektronische aanvraagformulier is te vinden op de website van RVO: www.rvo.nl/tvl.

Bij de aanvraag dient de onderneming de in artikel 2.2.19 genoemde gegevens aan te leveren. Hierbij gaat het om onder andere gegevens over de onderneming, zoals het KvK-nummer, het post- en bezoekadres en het rekeningnummer, gegevens over de contactpersoon bij de onderneming en gegevens over alle ondernemingen die deel uitmaken van de groep, waaronder de KvK-nummers van deze ondernemingen. Verder dient een opgave van de omzet in de referentieperiode van de onderneming of indien de onderneming deel uitmaakt van een groep, van de groep, te worden aangeleverd, alsmede een schatting van de omzet in de subsidieperiode. Wanneer het geschatte subsidiebedrag € 125.000 of meer bedraagt, levert de onderneming tevens een accountantsproduct aan (zie paragraaf 4.2). Aanvragen worden behandeld op volgorde van binnenkomst. RVO toetst binnengekomen aanvragen op basis van de geselecteerde SBI-codes. RVO raadpleegt ook het uittreksel van de Kamer van Koophandel van de onderneming die de subsidie aanvraagt, ter controle dat de onderneming inderdaad aan de voorwaarden van deze regeling voldoet.

RVO beslist binnen 13 weken na ontvangst van een subsidieaanvraag. Indien niet binnen deze termijn kan worden beslist, stelt de minister de aanvrager daarvan in kennis en noemt daarbij een redelijke termijn waarbinnen de beslissing wel kan worden genomen (artikel 2.2.21). Na verlening van de subsidie zal een voorschot verstrekt worden van 80% van het bedrag, zoals dit wordt berekend met toepassing van artikel 2.2.14 van de regeling op basis van de bij de aanvraag geleverde gegevens over de omzet in de referentieperiode en de schatting van de omzet in de subsidieperiode (artikel 2.2.22). Het voorschot wordt in één keer uitgekeerd. De voorschotverlening draagt bij aan het voorkomen van liquiditeitsproblemen van de betrokken ondernemingen.

Voor 1 oktober 2021 verzoekt de onderneming om vaststelling van de subsidie via het daarvoor ontworpen formulier (artikel 2.2.120, eerste lid). Ook dit formulier zal RVO te zijner tijd beschikbaar stellen via de website www.rvo.nl/tvl. Vervolgens zal op basis van de omzet in de subsidieperiode vastgesteld worden hoe groot het daadwerkelijke omzetverlies is geweest en wordt met behulp daarvan de subsidie vastgesteld. RVO raadpleegt hierbij onder meer de gegevens van de Belastingdienst van de onderneming, ter controle dat de onderneming inderdaad aan de voorwaarden van deze regeling voldoet. Indien het subsidiebedrag € 125.000 of meer bedraagt, wordt bij de aanvraag tot vaststelling tevens een accountantsproduct aangeleverd (zie paragraaf 4.2). Dit gebeurt binnen 16 weken na ontvangst van deze aanvraag (artikel 2.2.24, zevende lid). Bij de afrekening kan sprake zijn van terugvordering of nabetaling. De subsidie wordt in ieder geval op nihil vastgesteld als blijkt op basis van de definitieve omzet in de subsidieperiode dat het omzetverlies minder dan 30% bedraagt (artikel 2.2.24, vijfde lid). Uiteraard is een lagere vaststelling of vaststelling op nihil ook mogelijk als niet aan een van de andere voorwaarden van de regeling is voldaan.

Het maximale subsidiebedrag dat een grote onderneming voor het eerste kwartaal van 2021 kan ontvangen bedraagt € 600.000 (exclusief opslagen). Als gevolg hiervan worden extra eisen aan de in te dienen bewijsstukken bij aanvraag en vaststelling gesteld.

Op grond van artikel 2.2.19, derde lid, zal indien de uitkomst van de berekening op grond van artikel 2.2.14 € 125.000 of meer bedraagt de accountant van de aanvragende onderneming een opgave verstrekken conform Standaard 4400N of sprake is van een groep en, indien het antwoord bevestigend is, van de ondernemingen die op het moment van aanvraag, in de referentieperiode en in de subsidieperiode deel uit maakten van die groep. Dit aan te leveren product zal nader worden uitgewerkt in een accountantsprotocol.

Tevens geeft het accountantsproduct informatie over de aan de onderneming c.q. groep reeds verleende staatsteun op basis van paragraaf 3.1 van de Tijdelijke kaderregeling. Deze aanvullende informatie is noodzakelijk om vast te stellen of de betreffende onderneming voldoet aan de voorwaarden die op grond van de regeling gelden voor subsidieverstrekking. Daaronder is ook de eis dat de groep waar de grote onderneming deel van uitmaakt, niet meer steun mag ontvangen dan toegestaan op grond van paragraaf 3.1 van de Tijdelijke kaderregeling. Dit betekent dat het totale bedrag aan steun dat is gebaseerd op paragraaf 3.1 van de Tijdelijke kaderregeling voor de groep niet boven de maximumbedragen uit mag komen. Voor grote ondernemingen is dit de eerste aanvraagmogelijkheid voor TVL, waardoor zij nog niet eerder dergelijke steun hebben ontvangen. In een aantal gevallen kan het echter voorkomen dat een onderneming, die deel uitmaakt van de groep, als MKB-onderneming een eerdere aanvraag heeft ingediend. Deze eerdere steun zal onterecht zijn verleend of vastgesteld zijn, indien deze onderneming al die tijd deel uitmaakte van dezelfde groep die als grote onderneming kwalificeert.