Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Sociale Zaken en Werkgelegenheid | Staatscourant 2026, 14099 | advies Raad van State |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

30 maart 2026

2026-0000066277

Aan de Koning

Nader rapport inzake het voorstel van wet, houdende de wijziging van de Wet op het kindgebonden budget en het Wetboek van Burgerlijke Rechtsvordering in verband met het verhogen van het afbouwpercentage voor ouders met een toetsingsinkomen vanaf € 60.000

Blijkens de mededeling van de Directeur van Uw Kabinet van 23 december 2025, nr. 2025002951, machtigde Uwe Majesteit de Afdeling advisering van de Raad van State haar advies inzake het bovenvermelde voorstel van wet rechtstreeks aan mij te doen toekomen. Dit advies, gedateerd 28 januari 2026, nr. W12.25.00377/III, bied ik U hierbij aan.

De tekst van het advies treft u hieronder aan, voorzien van mijn reactie.

Bij Kabinetsmissive van 23 december 2025, no.2025002951, heeft Uwe Majesteit, op voordracht van de Staatssecretaris van Sociale Zaken en Werkgelegenheid, bij de Afdeling advisering van de Raad van State ter overweging aanhangig gemaakt het voorstel van wet tot wijziging van de Wet op het kindgebonden budget in verband met het verhogen van het afbouwpercentage voor ouders met een toetsingsinkomen vanaf € 60.000, met memorie van toelichting.

De Afdeling advisering van de Raad van State heeft geen opmerkingen bij het voorstel en adviseert het voorstel bij de Tweede Kamer der Staten-Generaal in te dienen.

Het ontwerp geeft de Afdeling advisering van de Raad van State geen aanleiding tot het maken van inhoudelijke opmerkingen. Zij adviseert het voorstel bij de Tweede Kamer der Staten-Generaal in te dienen.

In het wetsvoorstel dat aan de Raad van State voorgelegd is, zijn de opmerkingen van het Adviescollege Toetsing Regeldruk (ATR) verwerkt. Het ATR heeft daarop een aanvullende zienswijze uitgebracht en geconstateerd dat de onderbouwing van het voorstel op alle punten sterk verbeterd is. Het heeft geen aanvullende opmerkingen meer. Dit oordeel is toegevoegd aan de memorie van toelichting. Verder zijn er redactionele wijzigingen aangebracht in het voorgestelde artikel 2a en is in artikel II toegevoegd dat het artikel vervalt met ingang van de dag na de datum van inwerkingtreding.

Als gevolg van het voorgestelde extra afbouwpercentage op het kindgebonden budget zouden ouders met schulden een te laag beslagvrije voet ontvangen als de rekenformule voor deze huishoudens niet zou worden aangepast. Bij gelegenheid van dit nader rapport is het wetsontwerp daarom aangevuld met een wijziging van de formule voor het berekenen van de beslagvrije voet in artikel 475da, tweede lid, van het Wetboek van Burgerlijke Rechtsvordering. Daarmee wordt geregeld dat de beslagvrije voet wordt opgehoogd met het extra afbouwpercentage in het kindgebonden budget. De formule wordt alleen aangepast voor zover het toetsingsinkomen leidt tot een extra afname van het recht op het kindgebonden budget. Voor huishoudens onder dit toetsingsinkomen wordt de formule niet aangepast.

Deze aanvullingen zijn opgenomen in een nieuw artikel III in het wetsvoorstel en in een nieuwe paragraaf 3 in het algemeen deel van de memorie van toelichting, alsmede in de artikelsgewijze toelichting op artikel III.

Ik verzoek U het hierbij gevoegde voorstel van wet en de memorie van toelichting aan de Tweede Kamer der Staten-Generaal te zenden.

De Minister van Werk en Participatie, A.A. Aartsen.

No. W12.25.00377/III

’s-Gravenhage, 28 januari 2026

Aan de Koning

Bij Kabinetsmissive van 23 december 2025, no.2025002951, heeft Uwe Majesteit, op voordracht van de Staatssecretaris van Sociale Zaken en Werkgelegenheid, bij de Afdeling advisering van de Raad van State ter overweging aanhangig gemaakt het voorstel van wet tot wijziging van de Wet op het kindgebonden budget in verband met het verhogen van het afbouwpercentage voor ouders met een toetsingsinkomen vanaf € 60.000, met memorie van toelichting.

De Afdeling advisering van de Raad van State heeft geen opmerkingen bij het voorstel en adviseert het voorstel bij de Tweede Kamer der Staten-Generaal in te dienen.

De vice-president van de Raad van State, Th.C. de Graaf.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Allen, die deze zullen zien of horen lezen, saluut! doen te weten:

Alzo Wij in overweging genomen hebben, dat het wenselijk is om het kindgebonden budget toe te kennen aan ouders die de financiële ondersteuning het meest nodig hebben en de algemene middelen efficiënt te besteden door het afbouwpercentage voor het kindgebonden budget te verhogen voor ouders vanaf een toetsingsinkomen van € 60.000;

Zo is het dat Wij, de Afdeling advisering van de Raad van State gehoord, en met gemeen overleg der Staten-Generaal, hebben goedgevonden en verstaan, gelijk Wij goedvinden en verstaan bij deze:

De Wet op het kindgebonden budget wordt als volgt gewijzigd:

A

Artikel 2 wordt als volgt gewijzigd:

1. Het tweede lid komt te luiden:

2. Het kindgebonden budget bedraagt voor een berekeningsjaar € 2.511 per kind op basis van het jaar 2025.

2. In het twaalfde lid wordt ‘tweede lid, onderdeel a’ vervangen door ‘tweede lid’.

B

Na artikel 2 wordt een artikel ingevoegd, luidende:

Onverminderd artikel 2, zevende en achtste lid, wordt bij een toetsingsinkomen vanaf € 60.000 op basis van het prijspeil van 1 januari 2024 van de alleenstaande ouder hetzij de ouder en zijn partner, de som van de bedragen waarop recht bestaat op grond van artikel 2, tweede, vierde, vijfde of zesde lid, verminderd met 4,30% van het verschil tussen het toetsingsinkomen en het genoemde bedrag.

C

Artikel 3 wordt als volgt gewijzigd:

1. In het eerste lid wordt na ‘2, tweede, vierde tot en met zesde en achtste lid,’ ingevoegd ‘2a’.

2. Het derde lid komt te luiden:

3. De overeenkomstig het eerste en tweede lid aangepaste bedragen treden in de plaats van de bedragen, genoemd in de artikelen 1, vierde lid, 2, tweede, vierde tot en met zesde, en achtste lid en 2a.

3. Het zevende lid, aanhef, komt te luiden:

Met ingang van de hieronder genoemde data wordt het bedrag, bedoeld in artikel 2, tweede lid, telkens als volgt verhoogd, waarbij het gewijzigde bedrag in de plaats treedt van dat bedrag en het gewijzigde bedrag door of namens Onze Minister wordt medegedeeld in de Staatscourant:

1. Het bedrag, genoemd in artikel I, onderdeel A, onder 1, wordt met ingang van 1 januari 2027 gewijzigd overeenkomstig artikel 3 van de Wet op het kindgebonden budget, waarbij de zinsnede ‘op basis van het jaar 2025’ vervalt.

2. Het bedrag, genoemd in artikel I, onderdeel B, wordt met ingang van 1 januari 2027 gewijzigd overeenkomstig artikel 3, eerste tot en met vierde lid, van de Wet op het kindgebonden budget, waarbij de zinsnede ‘op basis van het prijspeil van 1 januari 2024’ vervalt.

Lasten en bevelen dat deze in het Staatsblad zal worden geplaatst en dat alle ministeries, autoriteiten, colleges en ambtenaren die zulks aangaat, aan de nauwkeurige uitvoering de hand zullen houden.

De Minister van Sociale Zaken en Werkgelegenheid,

|

I Algemeen |

||

|

1. |

Inleiding |

|

|

2. |

Hoofdlijnen van het wetsvoorstel |

|

|

2.1 |

Voorgestelde aanpassingen |

|

|

2.2 |

Doelen |

|

|

2.3 |

Beleidsinstrument |

|

|

2.4 |

Nagestreefde doeltreffendheid |

|

|

2.5 |

Nagestreefde doelmatigheid |

|

|

2.6 |

Financiële gevolgen voor de maatschappelijke sector |

|

|

2.7 |

Overwogen alternatieven |

|

|

2.7.1 |

Eén afbouwpercentage, steilere afbouw |

|

|

2.7.2. |

Motie Flach/Van der Lee |

|

|

3 |

Verhouding tot hoger recht |

|

|

3.1 |

Artikel 1 van het Eerste Protocol bij het EVRM |

|

|

3.2 |

Artikelen 26 en 27 VN-kinderrechtenverdrag |

|

|

4. |

Inkomenseffecten |

|

|

5. |

Financiële gevolgen voor het Rijk |

|

|

6. |

Caribisch Nederland |

|

|

7. |

Regeldrukeffecten, waaronder gevolgen voor de burger |

|

|

8. |

Toetsing en consultatie |

|

|

9. |

Evaluatie |

|

|

10. |

Overgangsrecht en inwerkingtreding |

|

|

II Artikelsgewijze toelichting |

||

Het kindgebonden budget is een tegemoetkoming van de overheid in de kosten van kinderen voor lagere en middeninkomens. Doel is het bevorderen van de ontplooiingskansen van kinderen en het voorkomen van kinderarmoede. De afgelopen jaren hebben intensiveringen en koopkrachtmaatregelen eraan bijgedragen dat de kindbedragen van het kindgebonden budget fors zijn verhoogd. De meest recente verhogingen dateren uit 2025.1 De verhogingen van het kindgebonden budget droegen bij aan de koopkrachtondersteuning voor gezinnen met kinderen en verlaagde de kinderarmoede. Door die verhogingen ontvangen echter ook steeds meer gezinnen die minder aangewezen zijn op deze tegemoetkoming kindgebonden budget. Dat is niet doelmatig. Vanwege de budgettaire opgave op de SZW-begroting wordt het kindgebonden budget weer meer gericht op de oorspronkelijke doelgroep: de lage en middeninkomens. Om die reden wordt het afbouwpercentage verhoogd voor het toetsingsinkomen vanaf € 60.000 (prijspeil 2024) voor zowel alleenstaanden als toeslagpartners. Dit houdt in dat voor het toetsingsinkomen vanaf € 60.000 (prijspeil 2024) de aanspraak op kindgebonden budget sneller afbouwt.

Om het kindgebonden budget gerichter te maken wordt het afbouwpercentage verhoogd voor huishoudens met een toetsingsinkomen vanaf € 60.000 (prijspeil 2024).2 Vanaf dit nieuwe afbouwpunt wordt het afbouwpercentage in twee stappen verhoogd met 4,30 procentpunt naar 12,35% in 2027 en naar 12,80% in 2028. Deze snellere afbouw geldt voor paren als ook voor alleenstaanden met kinderen.

De snellere afbouw met het hogere afbouwpercentage zorgt ervoor dat voor werkenden met een inkomen vanaf € 60.000 de marginale druk stijgt met 4,3 procentpunt vanaf 2027. Door de steilere afbouw verliest een deel van de huishoudens het kindgebonden budget, voor hen daalt de marginale druk in 2027 en 2028. De marginale druk geeft aan welk deel van de toename in het bruto-inkomen verloren gaat aan extra belastingen en verlies aan inkomensafhankelijke regelingen zoals het kindgebonden budget. Gezinnen met een toetsingsinkomen vanaf € 60.000 (prijspeil 2024) komen naast het kindgebonden budget doorgaans alleen nog in aanmerking voor kinderopvangtoeslag; zij hebben daardoor een lagere marginale druk dan gezinnen met een lager inkomen, die ook te maken hebben met de inkomensafhankelijke afbouw van de zorg- en/of huurtoeslag. Een hoger afbouwpercentage voor het toetsingsinkomen vanaf € 60.000 (prijspeil 2024), zorgt ervoor dat gezinnen met hogere inkomens vanaf 1 januari 2027 een lager bedrag aan kindgebonden budget ontvangen of het recht op kindgebonden budget verliezen.

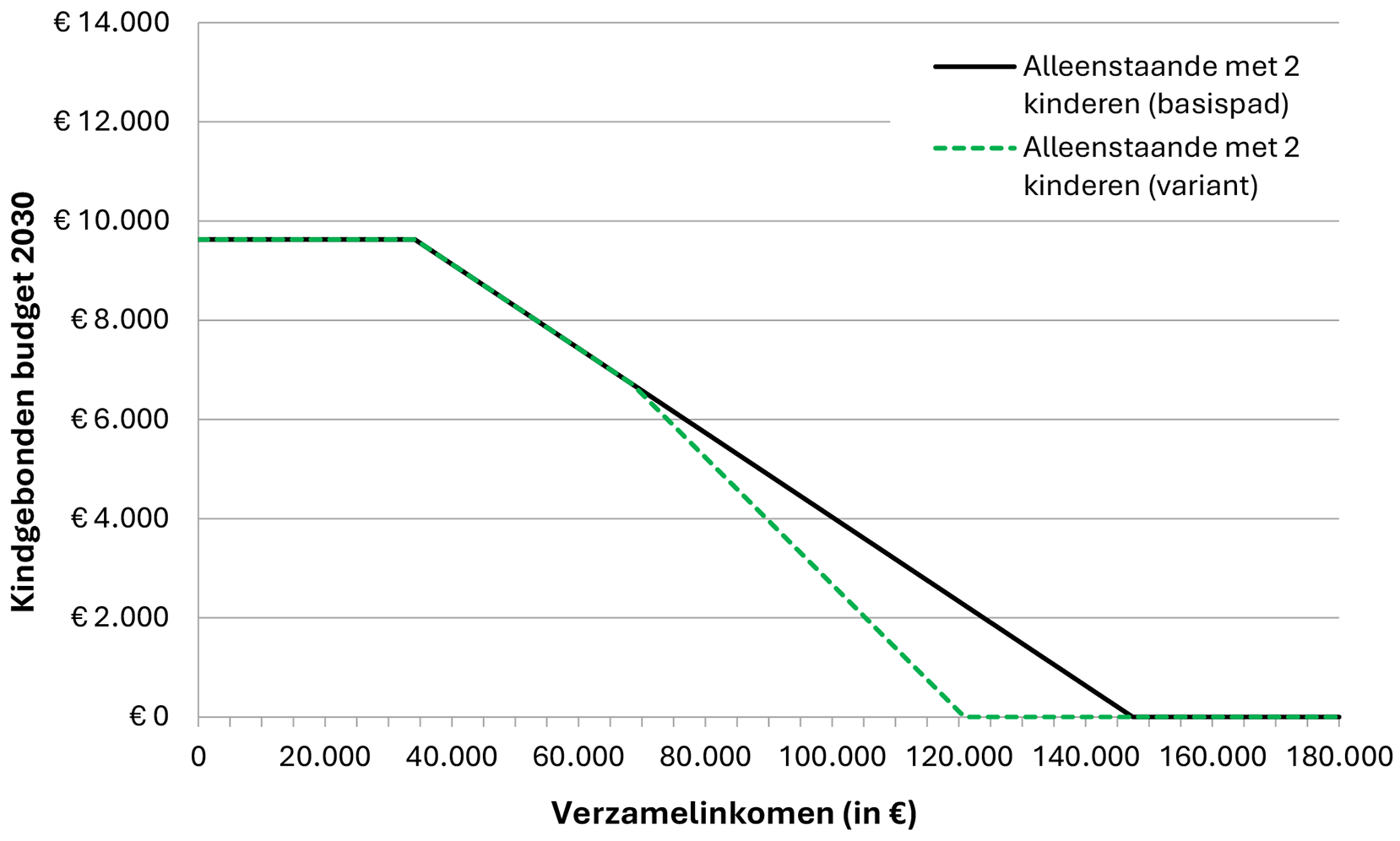

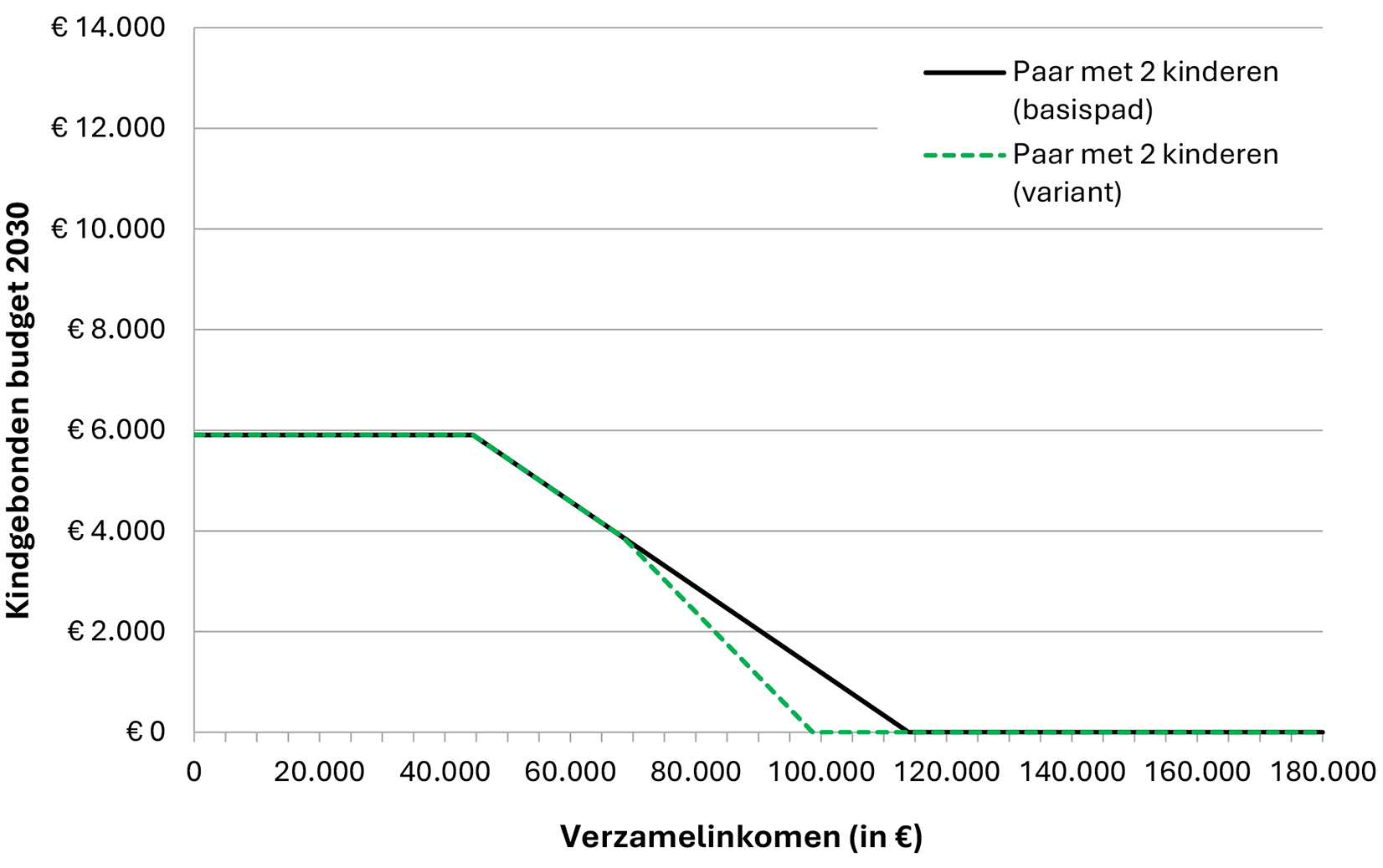

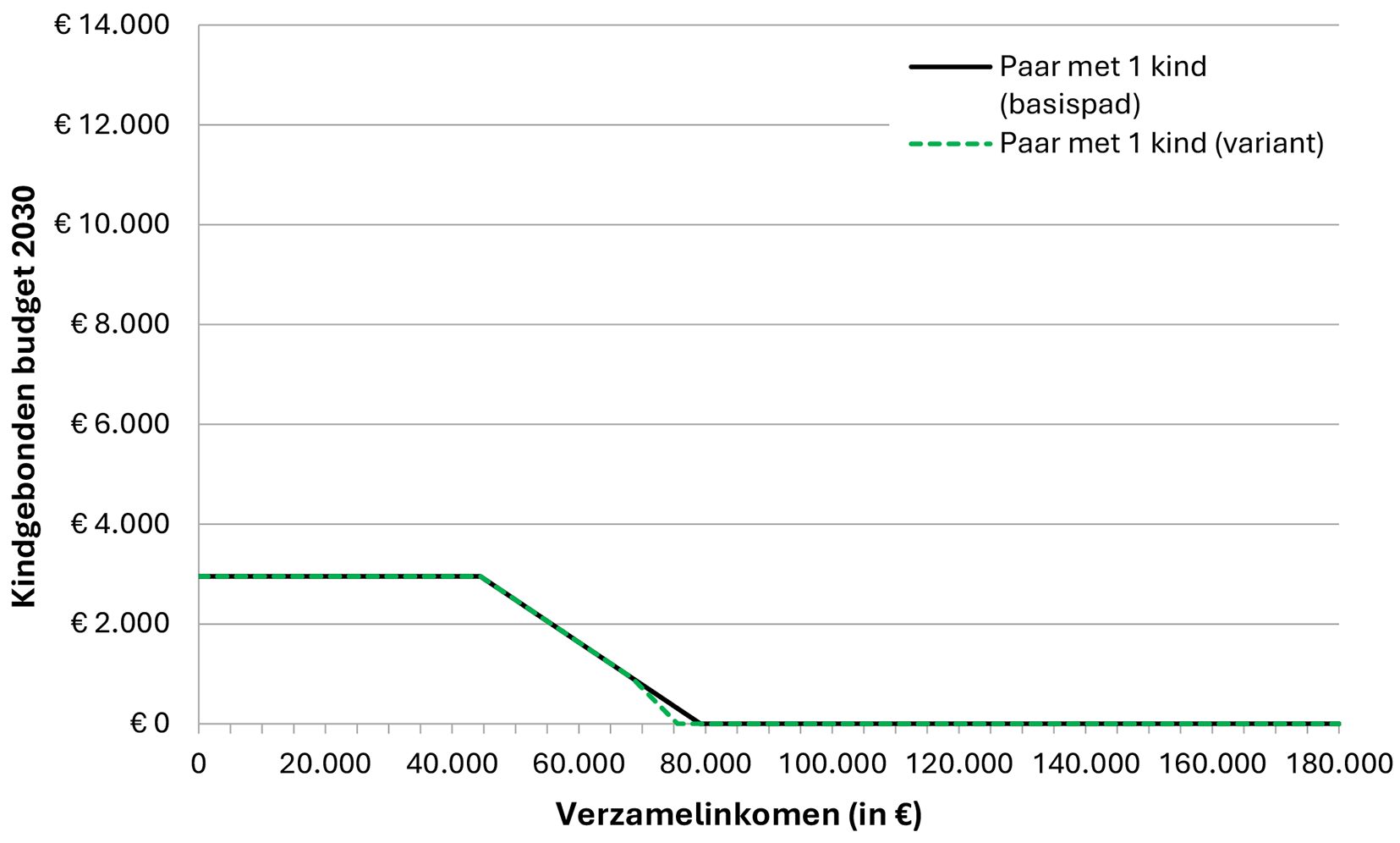

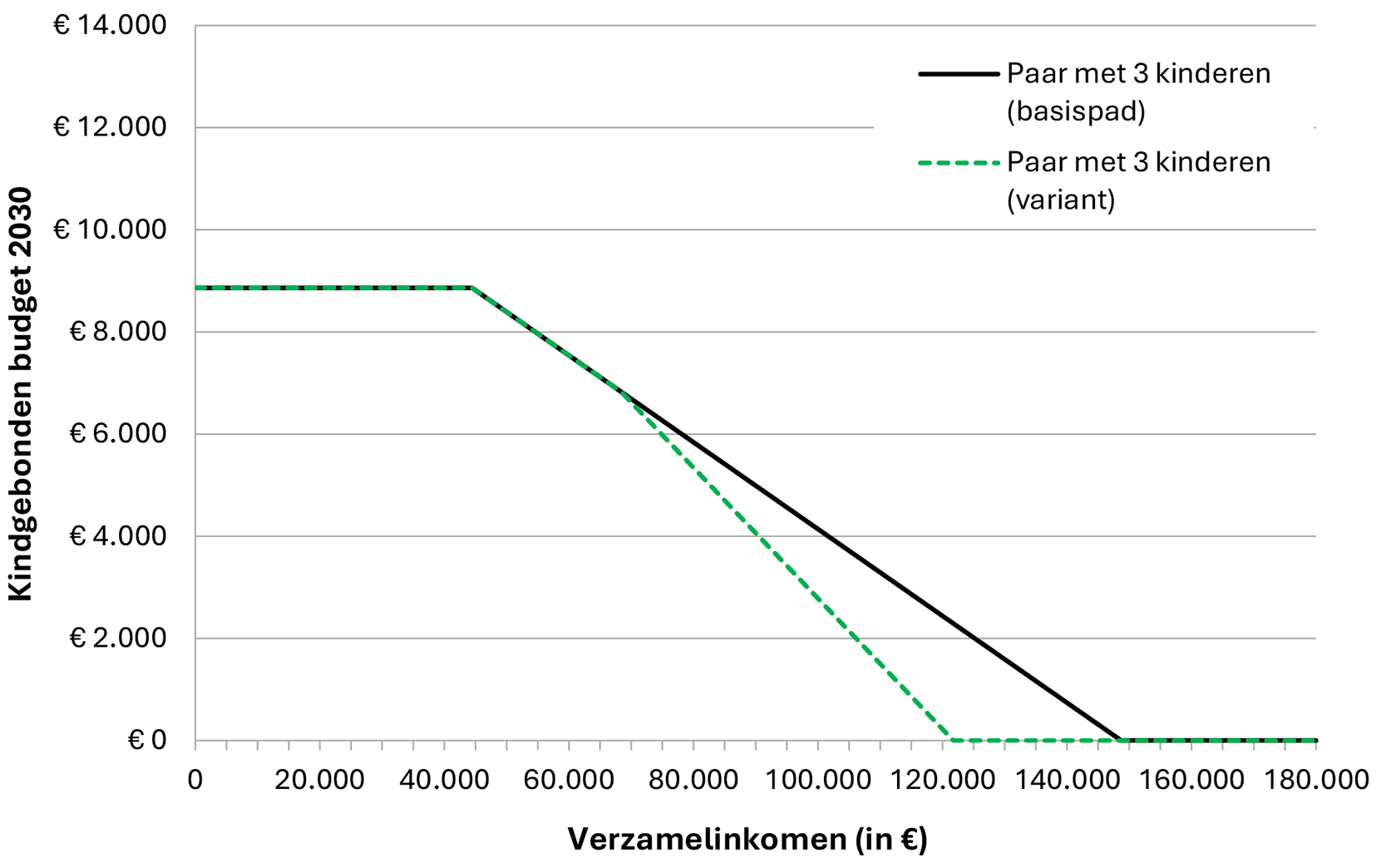

In de onderstaande grafieken wordt geïllustreerd wat de introductie van een tweede afbouwpunt in combinatie met een hoger afbouwpercentage structureel betekent voor ouders met een toetsingsinkomen vanaf € 60.000 (prijspeil 2024). Hierbij is het effect op de afbouw van het kindgebonden budget geschetst voor zowel een alleenstaande ouder met twee kinderen (grafiek 1) als een echtpaar met twee kinderen (grafiek 2). Voor alle huishoudens met hogere inkomens zal het recht op kindgebonden budget voortaan eerder volledig zijn afgebouwd. De effecten voor alleenstaanden en paren met één of drie kind(eren) worden in de grafieken drie tot en met zes geïllustreerd.

De grafieken tonen de situatie in lopende prijzen, dat wil zeggen de situatie in 2030. De afbouwgrens in 2030 is geijkt op € 60.000 en geïndexeerd met de voorspelde cumulatieve tabelcorrectiefactor voor de periode 2025 t/m 2030. Vandaar dat het tweede afbouwpunt in de grafieken bij een hoger inkomen ligt dan € 60.000.

Grafiek 1: WKB voor alleenstaande ouder met twee kinderen in 2030 zonder (basispad) en met tweede afbouwpunt (variant) bij een toetsingsinkomen vanaf € 60.000 (ter illustratie in lopende prijzen)

Grafiek 2: WKB voor paar met twee kinderen in 2030 zonder (basispad) en met tweede afbouwpunt (variant) bij een inkomen vanaf € 60.000 (ter illustratie in lopende prijzen)

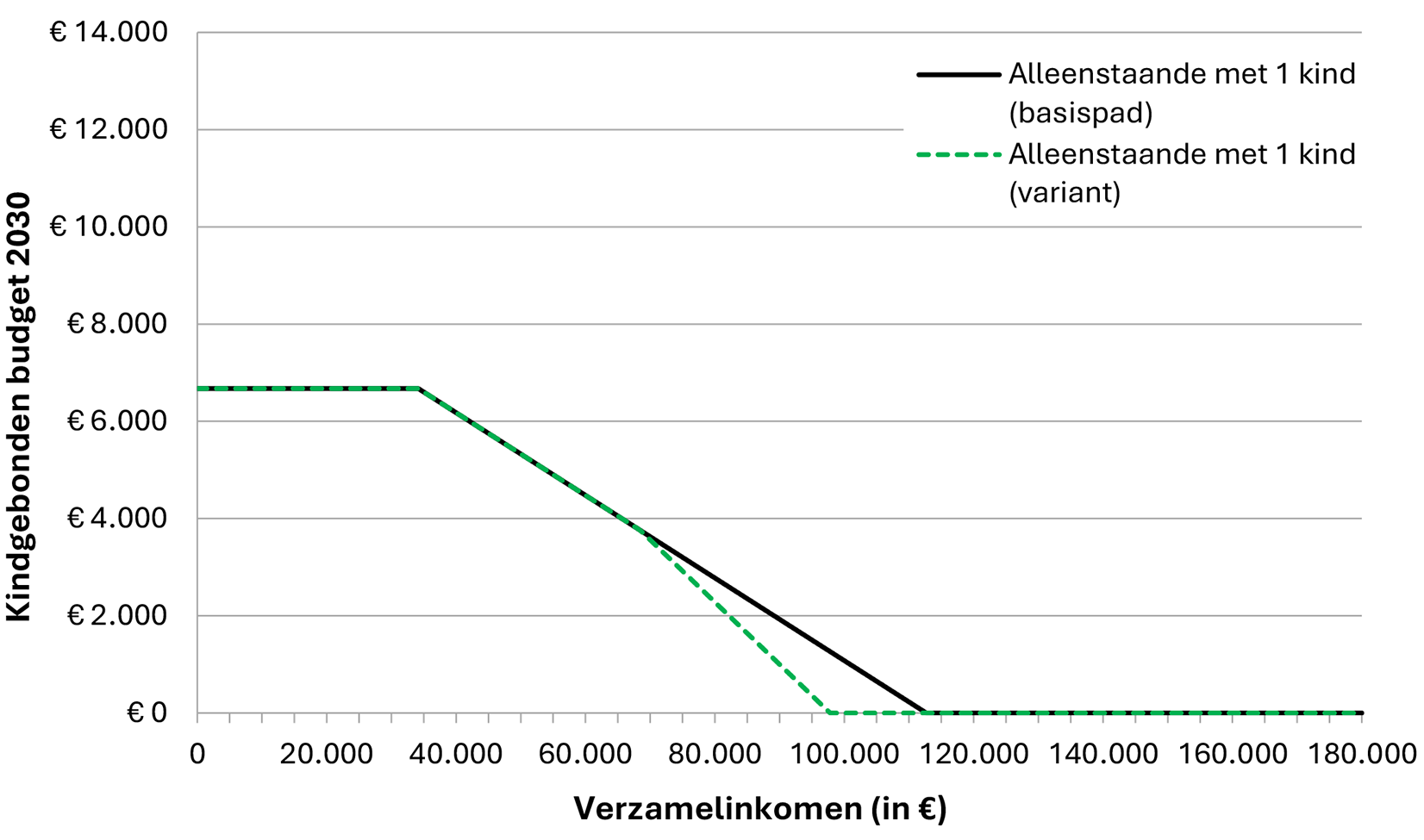

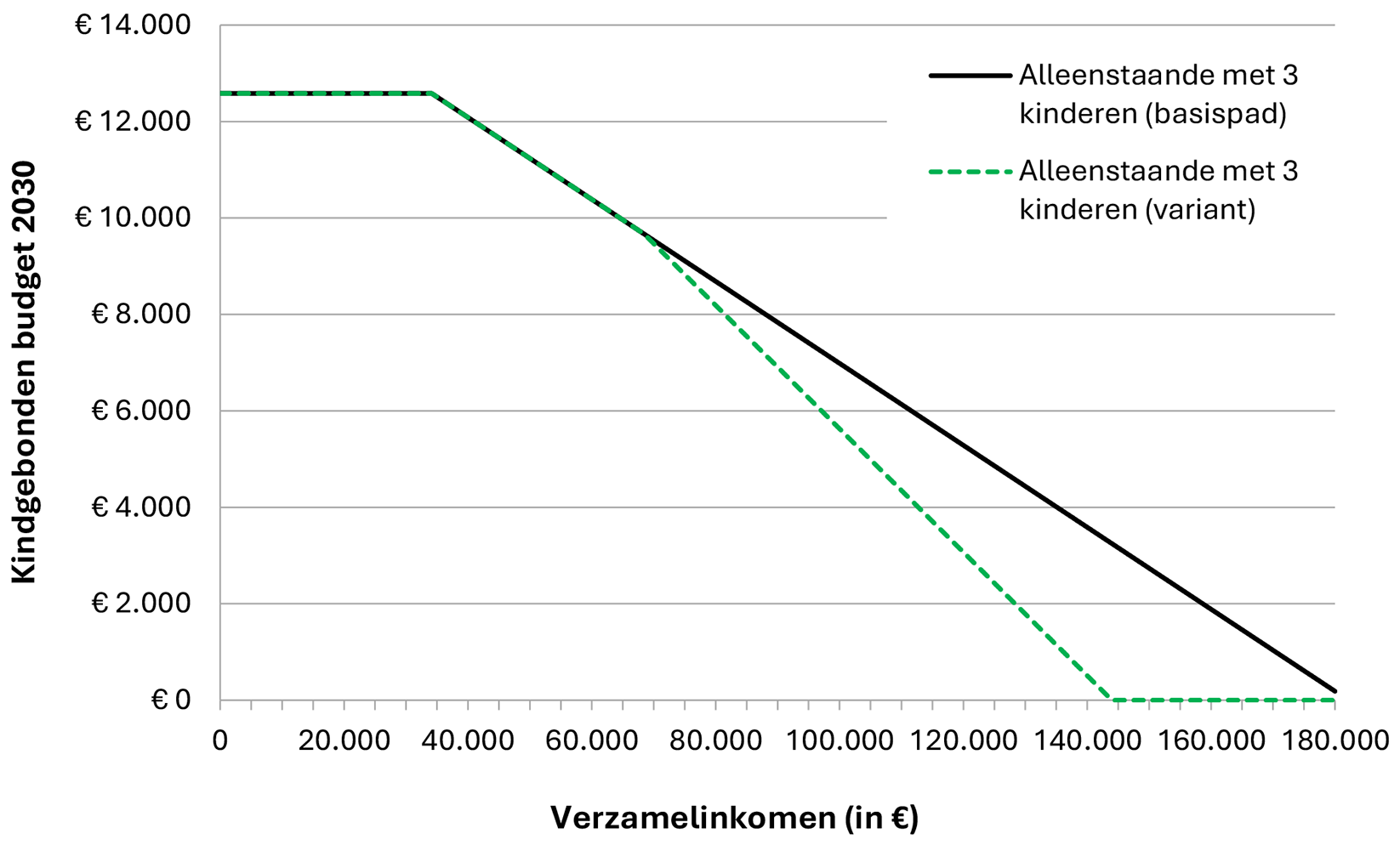

Aanvullend is ook het effect op de inkomensafbouw geschetst voor zowel een alleenstaande ouder (grafiek 3 en 4) als een paar met één of drie kinderen (grafiek 5 en 6).

Grafiek 3: WKB voor alleenstaande ouder met één kind in 2030 zonder (basispad) en met tweede afbouwpunt (variant van voorliggend wetsvoorstel) bij een inkomen vanaf € 60.000 (ter illustratie in lopende prijzen)

Grafiek 4: WKB voor alleenstaande ouder met drie kinderen in 2030 zonder (basispad) en met tweede afbouwpunt (variant van voorliggend wetsvoorstel) bij een inkomen vanaf € 60.000 (ter illustratie in lopende prijzen)

Grafiek 5: WKB voor een paar met één kind in 2030 zonder (basispad) en met tweede afbouwpunt (variant van voorliggend wetsvoorstel) bij een inkomen vanaf € 60.000 (ter illustratie in lopende prijzen)

Grafiek 6: WKB voor een paar met drie kinderen in 2030 zonder (basispad) en met tweede afbouwpunt (variant van voorliggend wetsvoorstel) bij een inkomen vanaf € 60.000 (ter illustratie in lopende prijzen)

In dit wetsvoorstel stelt het kabinet twee aanpassingen van het kindgebonden budget voor. Deze aanpassingen worden toegepast na doorvoering van de beleidsmatige aanpassingen die volgen uit het Belastingplan 20253 en de reguliere indexering, met 1 januari 2027 als beoogde inwerkingtredingsdatum. Per 1 januari 2027 stelt de regering vervolgens de volgende aanpassingen voor:

1. Het introduceren van een tweede afbouwpunt voor ouders van het (gezamenlijk) toetsingsinkomen vanaf € 60.000,– (prijspeil 2024);

2. Een verhoging van het afbouwpercentage vanaf dit tweede afbouwpunt geleidelijk oplopend van 8,05% naar 12,35% in 2027 naar 12,80% in 2028.

De bovenstaande aanpassingen in het kindgebonden budget vinden plaats nadat het tweede afbouwpunt vanaf een toetsingsinkomen van € 60.000,– (prijspeil 2024) is geïndexeerd met de tabelcorrectiefactor (tcf) en nadat de afbouwpercentages van het kindgebonden budget in de jaren 2025 en 2026 beleidsmatig zijn aangepast.4 In tabel 1 is dit terug te zien dat het eerste inkomensafbouwpercentage ook structureel van toepassing blijft. Pas vanaf 2027 wordt vanaf een toetsingsinkomen van € 60.000,– (prijspeil 2024) het recht op kindgebonden budget versneld afgebouwd door de introductie van een hoger tweede afbouwpercentage.

Indexering gebeurt jaarlijks, op basis van artikel 3, eerste lid, van de wet. Van deze indexering doet de Minister van Sociale Zaken en Werkgelegenheid mededeling in de Staatscourant. Een en ander is in tabel 1 schematisch weergegeven. Daarbij is voor de verwachte indexatie van de wet in de periode 2026 tot en met 2028 gebruik gemaakt van de (voorlopige) prognoses uit de Macro Economische Verkenning 2025 van het CPB.

|

WKB-parameters |

2025 |

2026 |

2027 |

2028 |

|---|---|---|---|---|

|

1e Inkomensafbouwgrens alleenstaanden |

28.406 |

29.736 |

30.887 |

31.999 |

|

1e Inkomensafbouwgrens paren |

37.545 |

39.141 |

40.528 |

41.862 |

|

1e Inkomensafbouwpercentage |

7,10% |

7,60% |

8,05% |

8,50% |

|

2e Inkomensafbouwpunt alleenstaanden |

– |

– |

64.044 |

65.518 |

|

2e Inkomensafbouwpunt paren |

– |

– |

64.044 |

65.518 |

|

2e Inkomensafbouwpercentage |

– |

– |

12,35% |

12,80% |

Tabel 1 toont de (voorlopige) ontwikkeling van de inkomensafbouwpunten- en percentages, naar de beoogde bedragen per 2028 als gevolg van de reguliere indexering, de geleidelijke oploop van het bestaande afbouwpercentage uit de wetswijziging intensivering van het kindgebonden budget in verband met koopkrachtondersteuning in 2025 en de beleidsmatige mutaties die onderdeel uitmaken van het onderhavige wetsvoorstel.

Het is de verwachting dat als gevolg van dit wetsvoorstel structureel ongeveer 340.000 ouders met een toetsingsinkomen vanaf € 60.000 (prijspeil 2024) gemiddeld op jaarbasis circa € 670,– minder aan kindgebonden budget ontvangen. Verder is het de verwachting dat als gevolg van het hogere afbouwpercentage structureel circa 114.000 ouders het recht op kindgebonden budget volledig verliezen. Deze groep huishoudens verliest jaarlijks gemiddeld naar verwachting circa € 675 aan kindgebonden budget. Het overgrote deel van de ouders die door de maatregelen getroffen worden zijn paren, aangezien er relatief weinig alleenstaanden met kinderen zijn met een toetsingsinkomen vanaf € 60.000 (prijspeil 2024).

Ter dekking van de per saldo tegenvaller op de SZW-begroting heeft het kabinet in het voorjaar 2025 besloten een aanpassing te doen aan het kindgebonden budget.5 Deze budgettaire opgave heeft geleidt tot invulling van de beleidsmatige wens om het kindgebonden budget gerichter te maken. De afgelopen jaren zijn de kindbedragen fors verhoogd. De meest recente verhogingen dateren uit 2025 waarbij de kindbedragen over de jaren 2025 tot en met 2028 stapsgewijs verhoogd worden. Door de verhogingen krijgen steeds meer gezinnen met een hoger inkomen recht op kindgebonden budget, die minder aangewezen zijn op deze tegemoetkoming. Door de verhogingen is het kindgebonden budget bij een hoger inkomen volledig afgebouwd.

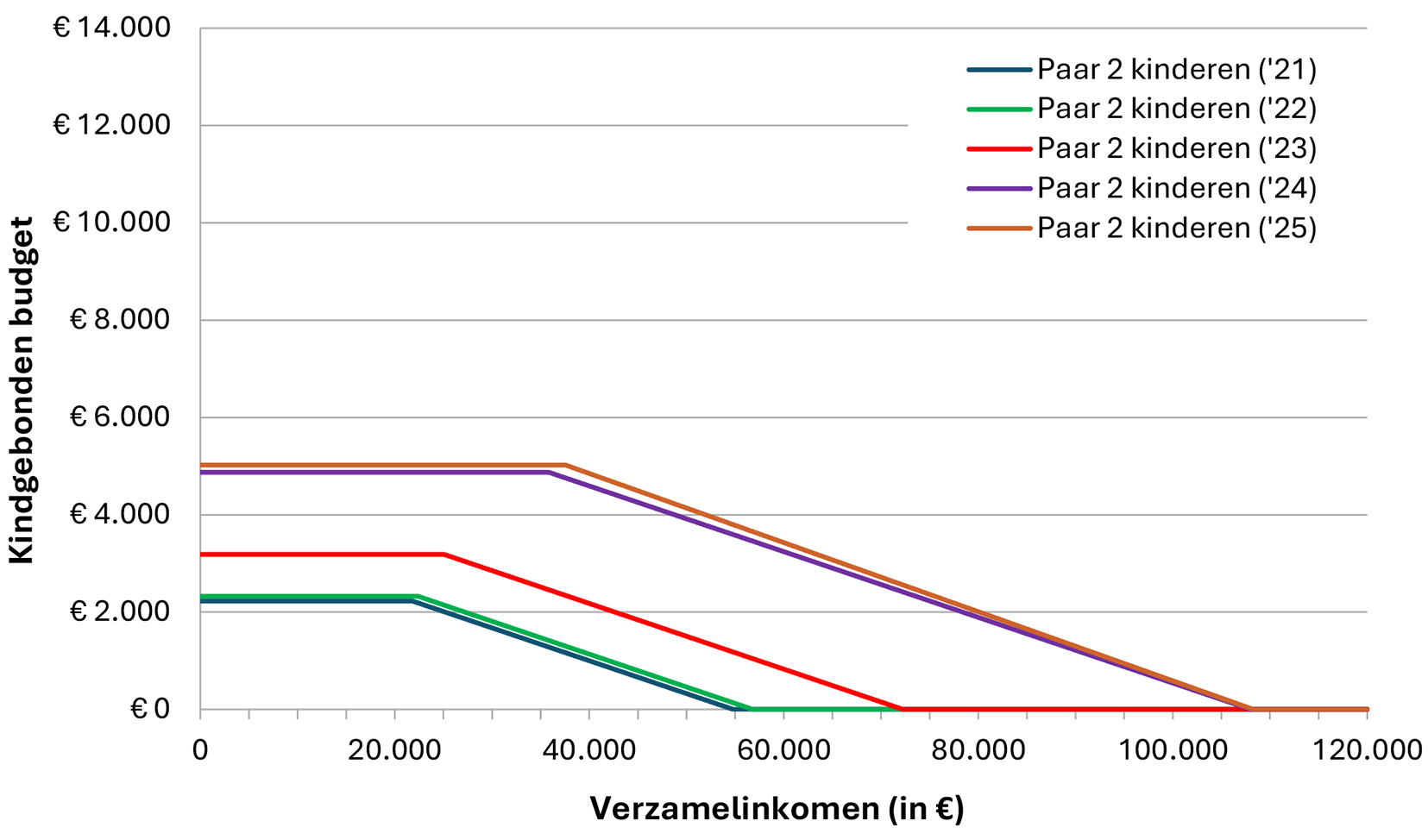

Ontwikkeling WKB voor paar met twee kinderen in de periode 2021–2025

Bovenstaande grafiek illustreert de ontwikkeling van het kindgebonden budget over de tijd. In 2021 was het kindgebonden budget voor een paar met twee kinderen volledig afgebouwd bij een inkomen van circa € 55.000. In 2025 is dat bij bijna € 110.000. Bij alleenstaande ouders (vanwege de alleenstaande ouderkop) en bij meer en oudere kinderen is het kindgebonden budget bij een hoger inkomen afgebouwd.6 Om die reden is tijdens de voorjaarsbesluitvorming 2025 besloten om het kindgebonden budget gerichter te maken.

Het kindgebonden budget kent geen toetsbare doelstelling waarmee bepaald wordt wanneer het stelsel doelmatig is. Een toetsbare doelstelling formuleren belemmert het maatschappelijke en politieke debat nu er geen éénduidige definitie bestaat van wat een middeninkomen is; dat is een politieke term. Wel zijn er referentiekaders zoals de Nibud-normen, de kostendekkendheid die door het CBS wordt berekend en de periodieke beleidsevaluaties. Ondanks het gebrek van een toetsbare doelstelling zal een huishouden met een (gezamenlijk) toetsingsinkomen boven de € 100.000 doorgaans eerder als een huishouden met een hoger inkomen beschouwd worden.

De maatregel levert vanaf 2027 een structurele besparing op van circa € 300 miljoen op jaarbasis die wordt ingezet ter dekking van de per saldo tegenvaller op de begroting van het Ministerie van Sociale Zaken en Werkgelegenheid.

De kindbedragen in het kindgebonden budget zijn in de afgelopen jaren meermaals verhoogd, waardoor een substantieel deel van het kindgebonden budget inmiddels ook terechtkomt bij huishoudens die vanuit financieel oogpunt minder aangewezen zijn op deze tegemoetkoming. Dat maakt het kindgebonden budget niet doelmatig. Met dit wetsvoorstel wordt het kindgebonden budget meer gericht op de oorspronkelijke doelgroep, de lage inkomens en (lage) middeninkomens, door de introductie van een snellere afbouw vanaf het tweede afbouwpunt op € 60.000 met een afbouwpercentage dat geleidelijk oploopt naar cumulatief 12,80% per 2028.

Het doel van het tweede afbouwpercentage is om een tegenvaller op de SZW-begroting te dekken waarmee tegelijkertijd aan de beleidswens tegemoet wordt gekomen om het kindgebonden budget weer meer te richten op de oorspronkelijke doelgroep: de lage en middeninkomens. Het aandeel kinderen onder de armoedegrens wijzigt niet door dit wetsvoorstel. De doeltreffendheid van het kindgebonden budget wijzigt niet, omdat de opbouw van de kindbedragen ongewijzigd blijft: het totale bedrag aan kindgebonden budget dat een huishouden ontvangt, blijft afhangen van het aantal kinderen en hun leeftijd, het huishoudtype, de hoogte van het inkomen en het eventueel aanwezig vermogen.

Door bij hogere inkomens het kindgebonden budget sneller af te bouwen wordt het kindgebonden budget doelmatiger, meer gericht op de lagere en middeninkomens. Dit levert een besparing op van € 300 miljoen op de Wkb-uitgaven. Hierdoor wordt overheidsgeld efficiënter besteed.

Per saldo daalt het aantal huishoudens met recht op kindgebonden budget. Door de introductie van een snellere afbouw van het kindgebonden budget bij een toetsingsinkomen vanaf € 60.000 met een afbouwpercentage dat cumulatief geleidelijk oploopt naar 12,80% per 2028 wordt het kindgebonden budget gerichter, waardoor huishoudens met een relatief hoger inkomen geen of minder recht (meer) hebben op kindgebonden budget.

|

2027 |

2028 |

2029 |

2030 |

|

|---|---|---|---|---|

|

Aantal huishoudens totaal |

-113.000 |

-107.000 |

-109.000 |

-114.000 |

Het kabinet heeft ook gekeken naar het steiler laten afbouwen van het afbouwpercentage in plaats van een tweede afbouwpercentage. Deze optie kent echter te veel negatieve effecten om als redelijk alternatief te kunnen dienen. In de eerste plaatst zorgt het voor een ongewenste cumulatie met de reeds voorgenomen verhoging van het bestaande afbouwpercentage uit het Belastingplan 2025. Een generiek steilere afbouw vanaf het bestaande afbouwpunt zorgt daarnaast voor een sterkere samenloop met de inkomensafhankelijke afbouw van de huurtoeslag en de zorgtoeslag. Tezamen zou dit zorgen voor een hogere marginale belastingdruk voor een grotere groep huishoudens. Ook pakt deze optie negatief uit voor huishoudens met een beperktere draagkracht doordat terugvorderingen zowel in aantal als omvang voor deze groep zouden toenemen.

Het kabinet heeft in de keuze voor de vormgeving van het tweede afbouwpunt ook de motie Flach c.s.7 uitvoerig gewogen. Via deze motie is het kabinet opgeroepen om te onderzoeken of er mogelijkheden zijn om het extra afbouwpunt te verschuiven naar een hoger toetsingsinkomen dan € 60.000 (prijspeil 2024). Dit met als doel om te voorkomen dat (hogere) middeninkomens er als gevolg van de maatregel op achteruit gaan.

In het kader van deze motie zijn diverse varianten overwogen. Te weten het verhogen van het tweede afbouwpunt in combinatie met het verhogen van het afbouwpercentage en/of het verder verlagen van de vermogensgrenzen in het kindgebonden budget.8 Zie onderstaand de varianten die hiervoor in beeld zijn gebracht, alle onderstaande varianten zijn structureel budgetneutraal vormgegeven:

|

Afbouwgrens tweede afbouwpunt (in prijzen ’24) |

Afbouwpercentage tweede afbouwpunt (marginaal) |

|---|---|

|

€ 60.000 (basispad) |

12,80% |

|

€ 65.000 |

14,65% |

|

€ 70.000 |

17,90% |

|

€ 75.000 |

24,60% |

|

€ 80.000 |

46,00% |

|

Tweede afbouwpunt (in prijzen ’24) |

Vermogensgrenzen – basispad (structureel, in prijzen ’24) |

Verdere verlaging vermogensgrenzen (in prijzen ‘24) |

Vermogensgrenzen – variant (structureel, in prijzen ’24) |

||

|---|---|---|---|---|---|

|

alleenstaand |

paar |

alleenstaand |

paar |

||

|

€ 60.000 (basispad) |

€ 112.972 |

€ 150.059 |

n.v.t. |

€ 112.972 |

€ 150.059 |

|

€ 65.000 |

€ 112.972 |

€ 150.059 |

- € 30.000 |

€ 82.972 |

€ 120.059 |

|

€ 70.000 |

€ 112.972 |

€ 150.059 |

- € 44.800 |

€ 68.172 |

€ 105.259 |

|

€ 75.000 |

€ 112.972 |

€ 150.059 |

- € 51.500 |

€ 61.472 |

€ 98.559 |

|

€ 80.000 |

€ 112.972 |

€ 150.059 |

- € 57.500 |

€ 55.472 |

€ 92.559 |

De gekozen oplossing, een tweede afbouwpunt vanaf € 60.000 (prijspeil 2024), acht de regering de meest evenwichtige oplossing voor het bereiken van de doelen, waarbij de marginale druk voor de huishoudens beperkt oploopt. Een hoger afbouwpunt, en daarmee een hoger afbouwpercentage zorgt snel voor een aanzienlijk hogere marginale druk voor de groep met een inkomen boven het tweede afbouwpunt. Bij een afbouwpunt van € 80.000 bereikt de afbouw 46%, waardoor huishoudens (i.c.m. de afbouw van de arbeidskorting en het toptarief) uit kunnen komen op een marginaal tarief boven de 100%.

Het kabinet vindt een verdere verlaging van de vermogensgrenzen ook niet wenselijk, omdat dit kan leiden tot meer hoge terugvorderingen doordat het hele recht op de toeslag vervalt. Tegelijkertijd is er momenteel al een ander wetsvoorstel in voorbereiding dat effect heeft op het kindgebonden budget: het wetsvoorstel vereenvoudiging partnerbegrip toeslagen, met een beoogde inwerkingtredingsdatum van 1 januari 2027.9 Dat voorstel wijzigt de Algemene wet inkomensafhankelijke regelingen (Awir) waarmee een aantal belangrijke knelpunten opgelost worden. Een van de knelpunten is het criterium samengestelde gezinnen waardoor mensen onbedoeld toeslagpartner van elkaar worden. Als gevolg daarvan ontvangen alleenstaande ouders geen alleenstaande ouderkop. Om aan hun feitelijke leefsituatie tegemoet te komen, ontvangen zij bij inwerkingtreding alsnog alleenstaande ouderkop. Deze wetswijziging wordt onder andere gedekt door een verlaging van de vermogensgrens van het kindgebonden budget. Een verdere verlaging van de vermogensgrenzen zorgt voor een aanzienlijk strengere norm voor vermogen dan voor inkomens in het kindgebonden budget. Hierdoor kunnen huishoudens met een laag inkomen en een vermogen dat (op de peildatum) boven de vermogensgrens ligt geen kindgebonden budget krijgen, terwijl huishoudens met een hoog inkomen en een laag vermogen wel kindgebonden budget ontvangen. De groep met een hoog inkomen heeft echter op de langere termijn juist een hogere draagkracht.

In de huidige situatie heeft een alleenstaande ouder met drie kinderen tot een inkomen van circa € 180.000 en een paar met drie kinderen van ongeveer € 150.000 in 2030 recht op kindgebonden budget. Als een verhoging van het afbouwpunt naar € 70.000 zou worden gedekt met een verlaging van de vermogensgrenzen dan zouden de vermogensgrenzen uitkomen op circa € 70.000 voor alleenstaanden en € 105.000 voor paren, dit zijn lagere bedragen dan het inkomen waarop nog recht op kindgebonden budget kan bestaan.

Daarnaast komt de vermogensgrens van het kindgebonden budget bij een verdere verlaging dichter bij de vermogensgrens in de huurtoeslag te liggen, wat het risico vergroot dat huishoudens beide vermogensgrenzen overschrijden en een terugvordering krijgen op zowel de huurtoeslag als het kindgebonden budget. Bij een aantal varianten komt de vermogensgrens uit onder het heffingsvrij vermogen in box 3, hetgeen onwenselijk is.

Op grond van artikel 1 van het Eerste Protocol bij het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (EP EVRM) en artikel 17 van het EU-Handvest van de grondrechten (EU-Handvest) heeft iedereen recht op het ongestoord genot van zijn eigendom. Het kindgebonden budget kan als eigendomsrecht, zoals beschermd door artikel 1 EP EVRM en artikel 17 EU-Handvest, aangemerkt worden. In dat kader moet worden beoordeeld of de inmenging in het eigendomsrecht/kindgebonden budget gerechtvaardigd is door het te onderwerpen aan de toets van artikel 1 van het EP EVRM en artikel 17 van het EU-Handvest.10

Inmenging in het eigendomsrecht kan bestaan uit ontneming of regulering. De grens daartussen bakent het EHRM niet scherp af. In veel gevallen laat het EHRM de vraag of het ontneming dan wel regulering betreft rusten. Regulering kan neerkomen op ontneming wanneer geen zinvol gebruik van de eigendom/eigendomsbestanddelen resteert. De ontneming van eigendom kan rechtens zijn (onteigening), maar ook feitelijk. Naarmate een inmenging verder strekt zullen aan de rechtvaardiging hogere eisen worden gesteld. Voor de vraag of van een inmenging sprake is, hanteert het EHRM een kernrechtbenadering: wordt een uitkeringsaanspraak ontzegd of gereduceerd op een zodanige wijze dat het wezen (‘the essence’) van het uitkeringsrecht wordt aangetast, dan komt dit neer op een inbreuk op het eigendomsrecht.11

Het EHRM laat aan de verdragsstaten, afhankelijk van het recht in kwestie, bij de beperking een beoordelingsmarge, de ‘margin of appreciation’. Bij een inmenging in het recht op eigendom wordt voor de vraag of daarbij sprake is van een legitiem doel in het kader van het algemeen belang gewoonlijk een zeer ruime beoordelingsmarge gelaten aan de verdragsstaten, in het bijzonder bij sociale doelstellingen en het benoemen van de middelen om die doelstelling(en) te bereiken. Zolang dat beleid niet evident onredelijk is en de wijzigingen geen onevenredig zware last (‘an individual and excessive burden’) voor de belanghebbende vormen, is er geen sprake van schending van het verdragsrecht. Voor het treffen van een ‘fair balance’ bij de inmenging op het recht op eigendom wordt de verdragsstaten eveneens een beoordelingsmarge gelaten. Daarvoor is van belang dat de wettelijke maatregel niet een kennelijk onredelijk doel dient en dat een legitieme doelstelling in het kader van het algemeen belang is aangevoerd. Omdat daarin door het EHRM een grote mate van beleidsvrijheid wordt gelaten aan de verdragsstaten, met name bij het realiseren van sociale doelstellingen, komt de nadruk onvermijdelijk te liggen op de vraag of een eerlijk en rechtvaardig evenwicht (‘fair balance’) is getroffen tussen het te bereiken doel en het gekozen middel.12

Volgens de regering moet geen verdere financiële ondersteuning worden geboden dan noodzakelijk en gerechtvaardigd is. In het kader van de noodzaak om alle publieke middelen zo efficiënt mogelijk in te zetten, is het niet wenselijk en niet rechtvaardig om ouders met kinderen in de hogere inkomensgroepen, een relatief hogere tegemoetkoming in de kosten voor kinderen te blijven verstrekken. Het wetsvoorstel is dan ook noodzakelijk en staat in evenredige verhouding tot het doel. Dit doel moet worden aangemerkt als een legitiem doel. Het betreft een uitkering binnen het kader van de sociale zekerheid, waarbij de regering een grote beoordelingsvrijheid heeft. Daarnaast speelt mee dat het kindgebonden budget betaald wordt uit de algemene middelen; het efficiënt inzetten van deze middelen is in het algemeen belang. Er bestaat een ‘fair balance’ tussen de hoogte van het kindgebonden budget en de tegemoetkoming in de kosten van de kinderen bij de verschillende inkomensgroepen.13 Daarnaast is van belang dat de Dienst Toeslagen de verlaging van het kindgebonden budget geruime tijd van te voren zal bekendmaken zodat ouders in de hogere inkomensgroepen hierop kunnen anticiperen. Van een ‘individual and excessive burden’ is dan ook geen sprake. Er bestaat geen alternatief of een minder ingrijpende maatregel dan dit wetsvoorstel om hetzelfde resultaat te kunnen bereiken. Bovendien geeft het eigendomsrecht geen recht op een uitkering van een bepaalde hoogte en zal bij de invoering van dit wetsvoorstel geen afbreuk worden gedaan aan de essentie van het kindgebonden budget.14 De introductie van een hoger afbouwpercentage vanaf een toetsingsinkomen van € 60.000 (prijspeil 2024) raakt niet aan de essentie van het kindgebonden budget dat beoogt om ouders met een lager of (lage) middeninkomen te ondersteunen in de kosten van kinderen. Er wordt vanuit gegaan dat de getroffen hoogste inkomensgroepen die minder of geen aanspraak meer op kindgebonden budget kunnen maken, de kosten van hun kinderen zelfstandig kunnen dragen.

Aan de hand van het voorgaande kan worden gesteld dat de beperking van het mogelijke eigendomsrecht respectievelijk de verlaging of verlies van het kindgebonden budget in dit wetsvoorstel de toets doorstaat en verenigbaar is met artikel 1 van het EP EVRM.15 Hetzelfde geldt voor artikel 17 van het EU Handvest.

Dat een ouder of ouders met een inkomen vanaf € 60.000 de primaire levensbehoeften van kinderen zelfstandig kunnen dragen is ook van belang bij een toets aan het VN-kinderrechtenverdrag. De artikelen 26 en 27 van dat verdrag beschermen de aanspraak op sociale voorzieningen en een toereikende levensstandaard.16 Die toereikende levensstandaard omvat in ieder geval voeding, kleding en huisvesting.17 Het wetsvoorstel tast deze norm niet aan.

De inkomenseffecten van de maatregelen uit deze wetswijziging zijn zichtbaar in tabel 5, waarin enkel ontvangers van het kindgebonden budget zijn meegenomen.

|

Inkomenseffect |

Aantal huishoudens met effect |

Totaal aantal huishoudens |

|

|---|---|---|---|

|

Alle huishoudens |

-0,8% |

480.0001 |

8.130.000 |

|

Inkomensgroep |

|||

|

1e (<=106% wml) |

– |

0 |

1.630.000 |

|

2e (106–172% wml) |

– |

0 |

1.630.000 |

|

3e (172–256% wml) |

-0,3% |

70.000 |

1.630.000 |

|

4e (256–378% wml) |

-0,9% |

290.000 |

1.630.000 |

|

5e (>378% wml) |

-1,1% |

120.000 |

1.630.000 |

|

Inkomensbron |

|||

|

Werkenden |

-0,8% |

470.000 |

5.300.000 |

|

Uitkeringsgerechtigden |

-0,4% |

10.000 |

590.000 |

|

Gepensioneerden |

– |

0 |

2.160.000 |

|

Huishoudtype |

|||

|

Tweeverdieners |

-0,8% |

430.000 |

4.000.000 |

|

Alleenstaanden |

-0,8% |

30.000 |

3.860.000 |

|

Alleenverdieners |

-0,6% |

10.000 |

270.000 |

|

Kinderen |

|||

|

Met kinderen |

-0,8% |

480.000 |

1.780.000 |

|

Zonder kinderen |

– |

0 |

4.230.000 |

Deze doorrekening van de inkomenseffecten is gemaakt met het microsimulatiemodel Mimosi. Op basis van dit model heeft de maatregel effect op 480.000 huishoudens tegenover 454.000 huishoudens in de budgettaire raming van het ministerie van SZW. In de budgettaire raming worden de resultaten uit Mimosi namelijk aanvullend geijkt op basis van realisatiedata, daarom wordt bij de budgettaire raming uitgegaan van een lager aantal huishoudens.

Tabel 6 laat zien wat het geïsoleerde effect is van de onderhavige maatregelen in het kindgebonden budget voor de (kinder-)armoedecijfers.

|

Effect personen in armoede (%-punt) |

Effect kinderen in armoede (%-punt) |

|

|---|---|---|

|

Maatregelen WKB uit deze wetswijziging |

0,0% |

0,0% |

De introductie van een snellere afbouw van het kindgebonden budget vanaf het tweede afbouwpunt vanaf 2027 leidt tot een structurele opbrengst van circa € 300 miljoen op jaarbasis. Deze opbrengst is via de 1e suppletoire begroting 2025 verwerkt in de SZW-begroting 2026.

|

Bedragen in € mln. |

20261 |

2027 |

2028 |

2029 |

2030 |

Struc. |

|---|---|---|---|---|---|---|

|

WKB |

-25 |

-304 |

-291 |

-296 |

-300 |

-300 |

In verband met de voorschotsystematiek van de toeslagen doen er zich op kasbasis reeds in 2026 budgettaire effecten voor. Het betreft hier de voorschotbetaling voor januari 2027 die reeds in december 2026 wordt uitgekeerd.

Het kabinet wil de bestaanszekerheid en de voorzieningen in Caribisch Nederland verbeteren. Dat doen we samen met Bonaire, Sint Eustatius en Saba. Volgens het principe van ‘comply or explain’ wordt Caribisch Nederland bij nieuwe wet- en regelgeving meegenomen, tenzij er redenen zijn om dat niet te doen. Caribisch Nederland kent geen kindgebonden budget. Daarmee heeft de in dit wetsvoorstel voorgestelde maatregel geen betrekking op Caribisch Nederland. De mogelijkheid om een inkomensafhankelijke kindregeling in Caribisch Nederland te introduceren wordt thans verkend.

Adviseren over wetgeving die uitdrukking geeft aan de afspraken die in de voorjaarsnota zijn vastgelegd, valt buiten het mandaat van het Adviescollege toetsing regeldruk. Desondanks heeft het ATR op het voorstel gereageerd en opgemerkt dat in het wetsvoorstel onvoldoende werd toegelicht dat met het verhogen van het afbouwpercentage het kindgebonden budget doelmatiger wordt, en hoe zich dat verhoudt tot de beoogde bezuiniging. Daarnaast stelde het ATR voor om omwille van de eenvoud één afbouwpad te overwegen met een generiek hoger afbouwpercentage in plaats van twee afbouwpercentages zoals nu in het wetsvoorstel staat. Tot slot werd geadviseerd om een doenvermogentoets uit te voeren, als ook de regeldruk te berekenen.

Ondanks dat het ATR geen mandaat heeft om over de besluiten van de voorjaarsnota dit wetsvoorstel te oordelen, zijn de adviezen opgevolgd. Zo zijn in paragraaf 2.1 de doelen van het wetsvoorstel uitgebreider toegelicht en is meer duidelijkheid gegeven over hoe de noodzaak om te bezuinigen samenvalt met de beleidswens om het kindgebonden budget weer meer op de oorspronkelijke doelgroep te richten en daarmee doelmatiger te maken. Het voorstel van het college om één afbouwpad te hanteren dat steiler afbouwt mee te wegen, was niet opgenomen in de overwegingen omdat de negatieve gevolgen voor de hele populatie van de wet op het kindgebonden budget evident zijn. Waarom die optie geen soelaas biedt wordt toegelicht in paragraaf 2.7.1. Op grond van het advies is verder de motivatie met betrekking tot regeldruk voor de ouders en de effecten op hun doenvermogen uitgebreid.

Dat een tweede afbouwpercentage geïntroduceerd wordt betekent dat ouders met een toetsingsinkomen van boven € 60.000 of minder kindgebonden budget ontvangen, of hun aanspraak geheel verliezen. In totaal zal de groep ouders met aanspraak op kindgebonden budget met ongeveer 10% afnemen. Het gaat daarbij om de hoogste inkomens met een inkomen aan het einde van het huidige afbouwpad en die door recente verhogingen van het kindgebonden budget aanspraak hebben gekregen op kindgebonden budget.

Deze belanghebbenden hoeven hiervoor geen extra handeling te verrichten. De wijziging van de kindbedragen wordt automatisch berekend en in december verwerkt in de voorschotbeschikkingen. Dit vergt niets van het doenvermogen van ouders. In de systematiek van toeslagen is het de verantwoordelijkheid van de rechthebbende om zelf inkomenswijzigingen door te geven, waardoor het voorschot van toeslagen kan worden aangepast en/of een terugvordering in de voorschotfase kan ontstaan. Het doorgeven van wijzigingen in het inkomen vraagt wel wat van het doenvermogen van de belanghebbende, maar dit wetsvoorstel heeft op dat vlak geen gevolgen. De Dienst Toeslagen zal zich inspannen om hier duidelijk over te communiceren om zoveel mogelijk terugvorderingen te voorkomen. De wijziging van hun aanspraak zal tijdig onder de aandacht worden gebracht, en zijn onderdeel van lopende voorlichting-campagnes. Op de website van Dienst Toeslagen wordt toegelicht wanneer er wel of geen recht op kindgebonden budget bestaat.

Met het voorgestelde hogere afbouwpercentage neemt wel de impact toe van inkomens-veranderingen, waardoor het belang toeneemt dat mensen voldoende in staat zijn om hun verplichtingen na te komen. Behalve de hiervoor genoemde voorlichting, ziet het kabinet geen mogelijkheden om in dit wetsvoorstel aanvullende maatregelen te nemen om het gemakkelijker te maken voor mensen. Zolang het kindgebonden budget inkomensafhankelijk is en uitgaat van het actuele inkomen, zijn mensen gehouden hun inkomenswijzigingen door te geven om de rechtmatigheid van alle toekenningen te kunnen verzekeren. Er is dus een vergaande vereenvoudiging van de wetgeving nodig om daar een betekenisvolle verandering in te kunnen doorvoeren. Het minder complex maken van het kindgebonden budget is het onderwerp van andere trajecten zoals toekomst kindregelingen en hervorming toeslagenstelsel, maar dat ligt buiten de scope van dit wetsvoorstel.

De wetswijziging heeft zeer beperkte gevolgen voor de administratieve lasten voor burgers. Deze lasten zijn berekend op grond van het Handboek Meting Regeldrukkosten.18

Als ouders in december de eerste voorschotbeschikking ontvangen waarmee het nieuwe kindbedrag gecommuniceerd wordt, zal de respons het hoogst zijn. Verwacht wordt dat naar aanleiding van het nieuwe afbouwpercentage er 40.500 keer wordt gebeld met de BelastingTelefoon, waarbij de gemiddelde gesprekstijd ongeveer 10 minuten is, en voor de kennisname van het nieuwe kindbedrag 2 minuten gerekend wordt. Bij elkaar genomen leidt dit tot een beperkte incidentele regeldrukverzwaring voor burgers. Uitgaande van een uurtarief van € 17 zijn de kosten voor de ouder op grond handelingen die 12 minuten aan tijd kosten, in totaal € 3.40 euro kwijt voor het inwinnen van aanvullende informatie. De kosten van de totale verwachte regeldruk voor 40.500 telefonische contacten is € 137.700. Hierbij is geen rekening gehouden met eventuele terugbetalingen (zoals door het niet tijdig doorgeven van wijzigingen in het inkomen) of eventueel ingediende bezwaren. Die zullen met de bestaande capaciteit opgevangen kunnen worden.

Tegenover deze incidentele regeldruk staat een structurele afname van regeldruk doordat de kring van rechthebbenden op kindgebonden budget kleiner wordt. Voor iedereen die na de introductie van het hogere afbouwpercentage voor hogere inkomens het recht op kindgebonden budget verliest, vervallen immers ook alle informatieverplichtingen.

De Dienst Toeslagen heeft een uitvoeringstoets uitgevoerd op het onderhavige wetsvoorstel. De voorgestelde wetswijziging is uitvoerbaar, mits wordt geaccepteerd dat er een vergrote kans is op (hoge) terugvorderingen door een steilere afbouw. Dat staat haaks op de doelstelling van Dienst Toeslagen. De overgang gaan burgers merken, maar daarna worden geen grote effecten verwacht. De verwachting is dat de populatie die terugvorderingen ontvangt na twee jaar kleiner is, maar dat de hoogte van de terugvordering wel hoger kan zijn gezien de hogere inkomensgevoeligheid.

Het wetsvoorstel heeft verder geen effect op handhaafbaarheid en fraudebestendigheid. De nodige systeemaanpassingen kunnen tijdig uitgevoerd worden en het risico op procesverstoringen is klein.

Het recht op en de hoogte van het kindgebonden budget is voor de SVB van belang in geval van samenloop met een buitenlandse gezinsuitkering van dezelfde aard. De SVB voert in dat geval de anticumulatiebepalingen uit Verordening (EG) nr. 883/200419 uit waarbij de SVB na anticumulatie naast de kinderbijslag, het kindgebonden budget uitbetaalt.

De SVB verwacht geen tot zeer beperkte impact van dit wetsvoorstel op de uitvoering van de SVB en daarmee uitvoerbaar. Een uitvoeringstoets is niet noodzakelijk. De SVB verwijst daarvoor naar de uitvoeringstoets met betrekking tot wijzigingen van de kindbedragen in de wet van het kindgebonden budget van 12 september 2023, waarin staat beschreven hoe die wijzigingen doorwerken naar de uitvoering van de SVB. Het wetsvoorstel over de snellere afbouw vanaf het tweede afbouwpunt in de Wet op het kindgebonden budget leidt tot een afname van de doelgroep van het kindgebonden budget. Daarmee is de impact voor de SVB dat er mogelijk aan minder ouders een aanvullende gezinsbijslag hoeft te worden betaald. Het leidt niet tot meer werk en er zijn geen aanpassingen in de processen of informatievoorziening nodig.

Het wetsvoorstel is daarnaast gepubliceerd voor internetconsultatie. De internetconsultatie liep van 6 oktober 2025 tot en met 6 november 2025 en heeft in totaal 18 reacties opgeleverd, waaronder van het Nationaal Fonds Kinderhulp.

De helft van de particulieren die gereageerd heeft kan zich vinden in het wetsvoorstel omdat het de groepen blijft steunen die het meest aangewezen zijn op het kindgebonden budget. Men is wel kritisch op het feit dat het afbouwpad vanaf € 60.000 aan toetsingsinkomen de alleenstaande ouder onevenredig benadeelt. Het merendeel van de ouders die minder of geen kindgebonden budget ontvangen door dit wetsvoorstel zijn echter paren, zij bereiken relatief eerder een huishoudinkomen van € 60.000. Het grootste deel van de alleenstaanden heeft een inkomen onder de € 60.000. Hun aanspraak wijzigt niet. Daarnaast ontvangen alle alleenstaande ouders, ongeacht de hoogte van hun inkomen, de alleenstaande ouderkop waarmee zij al een hogere tegemoetkoming ontvangen dan paren. Mensen geven ook aan dat door het nieuwe steilere afbouwpercentage meer werken minder loont. Dat geldt echter alleen voor werkenden die kindgebonden budget ontvangen met een inkomen vanaf € 60.000. De marginale druk daalt juist voor huishoudens die geen recht meer hebben op kindgebonden budget door deze aanpassing. Voor deze groep gaat meer werken meer lonen. Ook vragen enkele particulieren om aandacht te besteden aan het feit dat een hoger belastbaar inkomen weinig zegt over het besteedbare inkomen, zeker gezien de kosten voor levensonderhoud, woonlasten en kinderen steeds hoger worden. Het kabinet is zich bewust van de lasten die veel gezinnen moeten dragen. Alle alternatieven afgewogen, blijft het kabinet bij het standpunt dat de keuze voor een nieuw afbouwpunt op een verzamelinkomen van € 60.000 de meest afgewogen keuze is tussen moeten bezuinigen, doelmatigheid, het niet laten oplopen van de kinderarmoede en werken lonend te laten zijn. Het Nationaal Fonds Kinderhulp vraagt eveneens aandacht voor de verborgen armoede die achter hogere bruto-inkomens schuil kan gaan. Uitzonderlijk hoge woonlasten, oplopende schulden, zorgbehoefte of mantelzorg maken dat ook voor de hogere inkomens het verlies het van kindgebonden budget precair kan zijn en negatief uitwerkt op de kinderen. Zij adviseren daarom om kinderen uit gezinnen net boven de € 60.000- grens te monitoren en zicht te krijgen op regionale kostenverschillen, gezinssamenstelling en schuldenlast. Tevens stelt het Nationaal Fonds Kinderhulp dat de toets aan het VN-Kinderrechenverdrag te formalistisch is uitgevoerd. Volgens hen ontbreekt een kinderrechtenimpactanalyse en aandacht voor leefwereld-indicaties zoals sociale participatie, toegang tot schoolspullen en verjaardagscadeaus. Ze adviseren om dit expliciet mee te nemen in evaluaties en monitoring. Het kabinet heeft aandacht voor deze onderwerpen en bestaanszekerheid opgenomen in haar hoofdlijnenakkoord. De kindregelingen, waaronder de kostendekkendheid, worden periodiek geëvalueerd en daarnaast wordt in opdracht maar ook ongevraagd onderzoek gedaan en data verzameld over de genoemde onderwerpen. Zo brengt het CBS in opdracht van het Ministerie van Sociale Zaken en Werkgelegenheid (SZW) periodiek kwantitatieve informatie over schuldenproblematiek in Nederland in beeld en heeft de Kinderombudsman net het rapport uitgebracht dat omschrijft wat kinderen in armoede de afgelopen tien jaar verteld hebben over hun leven en welzijn.20 21 Tot slot waarschuwt het Nationaal Fonds Kinderhulp voor de risico’s op terugvorderingen en problematische schulden. Het pleit voor een nauwgezettere manier om de actuele inkomens te monitoren om terugvorderingen te voorkomen. Het terugdringen van terugvorderingen is een belangrijke prioriteit binnen het huidige toeslagenstelsel.22 Er zijn de afgelopen jaren verschillende maatregelen uitgevoerd om aan dit doel bij te dragen, waaronder het wijzigen van aanvragen op basis van afwijkingen in kinderopvang- en inkomensgegevens, een voorzichtigere inkomensindexatie en een verkenning van een voorzichtig voorschot. Daarnaast worden verschillende wetsvoorstellen voorbereid die een positieve bijdrage leveren aan het terugdringen van de problemen door toeslagen. Deze maatregelen, in combinatie met publiekscampagnes als ‘check, pas aan en door' dragen bij aan het terugdringen van terugvorderingen.

Overige reacties die pleiten voor verduidelijking zijn verwerkt in de toelichting bij de betreffende maatregel.

Het beleid gericht op de tegemoetkoming van ouders wordt eens in de vier tot zeven jaar periodiek geëvalueerd.23 De eerstvolgende evaluatie wordt eind 2025 naar de Kamer gestuurd. Na de oplevering van het onderzoek gekeken gaat worden naar aanvullend onderzoek. De huidige aanpassingen van het kindgebonden budget zullen onderdeel uitmaken van een daarop volgende evaluatie die de periode vanaf 2024 zal bestrijken. Daarbij zal de vraag naar de doeltreffendheid en doelmatigheid aan de orde komen.

Bij de totstandkoming van dit wetsvoorstel is aandacht besteedt aan de noodzaak van overgangsrecht. Het wetsvoorstel zorgt niet voor een grote inkomensterugval en het kindgebonden budget wordt geleidelijk afgebouwd waardoor er overgang plaatsvindt. En er wordt verwacht dat de hogere inkomensgroepen die minder tot geen kindgebonden budget gaan ontvangen, in staat zijn om de kosten van primaire levensbehoeften voor hun kinderen zelfstandig te dragen. Bovendien worden er voorlichtingscampagnes gehouden. Het wetsvoorstel veroorzaakt zodoende geen onaanvaardbare gevolgen. Om voorgaande redenen is er geen overgangsrecht in het wetsvoorstel opgenomen. Bij inwerkingtreding gaat de wijziging dus gelden voor alle mensen die op dat moment al een kindgebonden budget ontvangen en alle nieuwe instroom in het kindgebonden budget.

De regering beoogt de aanpassingen van de wet in werking te laten treden met ingang van 1 januari 2027. Daarmee wordt voldaan aan het kabinetsbeleid voor vaste verandermomenten voor regelgeving, zoals vastgelegd in aanwijzing 4.17 van de Aanwijzingen voor de regelgeving. Bij een voortvarend wetgevingsproces wordt ook voldaan aan de minimuminvoeringstermijn van 2 maanden.

Met de voorgestelde wijziging van de Wet kindgebonden budget (hierna: de wet) wordt het afbouwpercentage per 1 januari 2027 verhoogd naar 12,35% bij een toetsingsinkomen vanaf 60.000 euro tot 12,8% per 1 januari 2028. Dit toetsingsinkomen is gebaseerd op het prijspeil van 1 januari 2024 en zal met ingang van 1 januari 2027 hoger zijn na toepassing van de tabelcorrectiefactor. Door deze maatregel daalt het kindgebonden budget voor ouders al dan niet met een partner met een toetsingsinkomen vanaf € 60.000. Er wordt in aanvulling op het eerste afbouwpunt in artikel 2, zevende en achtste lid, van de wet een tweede afbouwpunt in het wetsvoorstel geïntroduceerd in combinatie met een steiler afbouwpercentage voor hoge inkomens.

In artikel 2, tweede lid, is een redactionele wijziging doorgevoerd. Met ingang van 1 januari 2024 zijn de bedragen van kindgebonden budget voor het eerste kind en alle daaropvolgende kinderen gelijkgetrokken.24 Artikel 2, tweede lid, maakt echter in de tekst nog steeds onderscheid tussen het eerste kind en de daaropvolgende kinderen.

Door de wijziging in het eerste onderdeel, wordt artikel 2, twaalfde lid, gewijzigd.

Dit artikel 2a voegt een verhoging van het afbouwpercentage toe voor de alleenstaande ouder hetzij de ouder en zijn partner met een toetsingsinkomen vanaf € 60.000 op basis van het prijspeil van 1 januari 2024. Volgens de huidige wetgeving wordt het maximale bedrag aan kindgebonden budget bij inkomens boven het drempelinkomen verminderd met 8,05% (dat is het afbouwpercentage dat geldt in 2027) van het verschil tussen het toetsingsinkomen en het drempelinkomen. Het drempelinkomen is daarbij verschillend voor alleenstaande ouders en voor echtparen met kinderen.

Voor inkomens boven de € 60.000 (prijspeil 2024) wordt daar met artikel 2a nog een extra 4,3 procentpunt aan toegevoegd waardoor het afbouwpercentage voor het inkomen boven die € 60.000 uitkomt op 12,35% van het verschil tussen het toetsingsinkomen en dit extra afbouwpunt van € 60.000. Het extra afbouwpunt is gelijk voor alleenstaande ouders en echtparen met kinderen. Hogere inkomens zullen hierdoor een snellere afbouw van het kindgebonden budget hebben.

Op 1 januari van elk kalenderjaar worden de kindgebonden bedragen geïndexeerd, overeenkomstig de tabelcorrectiefactor. Het bedrag in artikel 2a zal net als de bedragen in de artikelen 1, vierde lid, 2, tweede, vierde tot en met zesde en achtste lid, van de wet jaarlijks worden gewijzigd overeenkomstig de tabelcorrectiefactor, bedoeld in artikel 10.2 van de Wet inkomstenbelasting 2001. Dit onderdeel voegt artikel 2a (nieuw) daarom toe aan artikel 3, eerste en derde lid, van de wet.

Op 1 januari van elk kalenderjaar worden de kindgebonden bedragen geïndexeerd, overeenkomstig de tabelcorrectiefactor. Dat is geregeld in artikel 3 van de wet. Dit artikel regelt dat het bedrag van € 2.500 op het moment van inwerkingtreding éérst wordt geïndexeerd op grond van artikel 3, eerste tot en met het vierde lid, van de wet. Daarna wordt het bedrag verhoogd op grond van artikel 3, zevende lid. Daarbij kan de toevoeging ‘voor het jaar 2025’ vervallen. Vanaf dat moment wordt jaarlijks het actuele bedrag in de plaats gesteld van het in artikel 2, tweede lid, genoemde bedrag. Dat is geregeld in artikel 3, derde lid, van de wet.

In de voorjaarsnota 2025 is een extra afbouwpunt afgesproken bij een toetsingsinkomen vanaf € 60.000 op basis van het prijspeil van 1 januari 2024. In de jaren tot aan de inwerkingtreding wordt dit bedrag nog enkele keren geïndexeerd waardoor op 1 januari 2027 een ander en hoger bedrag zal gelden dan de € 60.000 uit het genoemde peiljaar. Dit artikel regelt dat het bedrag van het extra knikpunt op het moment van inwerkingtreding éérst wordt geïndexeerd. Daarbij kan de toevoeging ‘op basis van het prijspeil van 1 januari 2024’ vervallen. Vanaf dat moment wordt jaarlijks het actuele bedrag in de plaats gesteld van het in artikel 2a genoemde bedrag, zoals ook het geval is in het eerste onderdeel van dit artikel.

De Minister van Sociale Zaken en Werkgelegenheid,

Wijziging van de Wet op het kindgebonden budget tot intensivering van het kindgebonden budget in verband met koopkrachtondersteuning in 2025 (Kamerstukken II, 2024/25, 36 606).

Prijspeil 2024 houdt in dat het gepresenteerde bedrag voor het tweede knikpunt ad. € 60.000 nog elk jaar vanaf 2024 tot en met 2027 geïndexeerd zal worden met de tabelcorrectiefactor (tcf) alvorens het tweede knikpunt per 2027 inwerking treedt. De definitieve hoogte van het tweede knikpunt per 2027 is nog niet bekend omdat de tcf voor 2027 pas in de zomer van 2026 bekend wordt.

Wijziging van de Wet op het kindgebonden budget tot intensivering van het kindgebonden budget in verband met de koopkrachtondersteuning (Belastingplan 2025), (Kamerstukken II 2024/25, 36 606, nr. 3) en de Wijziging van enkele belastingwetten en enige andere wetten (Overige fiscale maatregelen 2025), Kamerstukken II 2024/25, 36 603.

Kamerstukken II 2024/25, 36 606, nr. 3. Met deze wet is eind 2024 geregeld dat het afbouwpercentage vanaf het huidige afbouwpad geleidelijk wordt verhoogd van 6,75% in 2024 oplopend naar 8,50% per 2028 als onderdeel van het koopkrachtpakket uit 2024.

Ministerie van Sociale Zaken en Werkgelegenheid, Rijksbegroting 2024 (Kamerstukken II 2023/24, 36 410 XV, p. 190).

Wetsvoorstel Vereenvoudiging partnerbegrip toeslagen. Nog niet aangeboden aan de Tweede Kamer.

EHRM: Da Conceição Mateus and Santos Januário v. Portugal (dec.), 2013: 22; Koufaki and Adedy v. Greece (dec.), 2013, §§ 46; Mihaies v. Romania, 44232/11

Kamerstukken II, 2012/13, 33 400 XV, nr. 7 (voorlichting van de Raad van State).Vrij vertaald: de (rechts)grondslag van uitkering wordt geweld aangedaan, vergelijk EHRM, Wieczorek t. Polen, arrest van 8 december 2009, nr. 18176/05, § 57. Zie ook EHRM, Valkov e.a. t. Bulgarije, arrest van 25 oktober 2011, nrs. 2033/04, 19125/04, 19475/04, 19490/04, 19495/04, 19497/04, 24729/04, 171/05 en 2041/05, § 91 en 97 en EHRM (GK), Kotov t. Rusland, arrest van 3 april 2012, nr. 54522/00, § 132.

Nederland heeft een voorbehoud bij artikel 26 IVRK gemaakt in de zin dat minderjarigen geen zelfstandige aanspraak op sociale voorzieningen hebben.

Ministerie van Economische Zaken en Klimaat, Handboek Meting Regeldrukkosten, verise 2.1, 29 november 2023.

Verordening (EG) nr. 883/2004 van het Europees Parlement en de Raad van 29 april 2004 betreffende de coördinatie van de socialezekerheidsstelsels (PBeU 2004, L 166).

Wijziging van de Wet op het kindgebonden budget tot intensivering van het kindgebonden budget in verband met koopkrachtondersteuning in 2025 (Kamerstukken II, 2024/25, 36 606).

Prijspeil 2024 houdt in dat het gepresenteerde bedrag voor het tweede knikpunt ad. € 60.000 nog elk jaar vanaf 2024 tot en met 2027 geïndexeerd zal worden met de tabelcorrectiefactor (tcf) alvorens het tweede knikpunt per 2027 inwerking treedt. De definitieve hoogte van het tweede knikpunt per 2027 is nog niet bekend omdat de tcf voor 2027 pas in de zomer van 2026 bekend wordt.

Wijziging van de Wet op het kindgebonden budget tot intensivering van het kindgebonden budget in verband met de koopkrachtondersteuning (Belastingplan 2025), (Kamerstukken II 2024/25, 36 606, nr. 3) en de Wijziging van enkele belastingwetten en enige andere wetten (Overige fiscale maatregelen 2025), Kamerstukken II 2024/25, 36 603.

Kamerstukken II 2024/25, 36 606, nr. 3. Met deze wet is eind 2024 geregeld dat het afbouwpercentage vanaf het huidige afbouwpad geleidelijk wordt verhoogd van 6,75% in 2024 oplopend naar 8,50% per 2028 als onderdeel van het koopkrachtpakket uit 2024.

Ministerie van Sociale Zaken en Werkgelegenheid, Rijksbegroting 2024 (Kamerstukken II 2023/24, 36 410 XV, p. 190).

Wetsvoorstel Vereenvoudiging partnerbegrip toeslagen. Nog niet aangeboden aan de Tweede Kamer.

EHRM: Da Conceição Mateus and Santos Januário v. Portugal (dec.), 2013: 22; Koufaki and Adedy v. Greece (dec.), 2013, §§ 46; Mihaies v. Romania, 44232/11

Kamerstukken II, 2012/13, 33 400 XV, nr. 7 (voorlichting van de Raad van State).Vrij vertaald: de (rechts)grondslag van uitkering wordt geweld aangedaan, vergelijk EHRM, Wieczorek t. Polen, arrest van 8 december 2009, nr. 18176/05, § 57. Zie ook EHRM, Valkov e.a. t. Bulgarije, arrest van 25 oktober 2011, nrs. 2033/04, 19125/04, 19475/04, 19490/04, 19495/04, 19497/04, 24729/04, 171/05 en 2041/05, § 91 en 97 en EHRM (GK), Kotov t. Rusland, arrest van 3 april 2012, nr. 54522/00, § 132.

Nederland heeft een voorbehoud bij artikel 26 IVRK gemaakt in de zin dat minderjarigen geen zelfstandige aanspraak op sociale voorzieningen hebben.

Ministerie van Economische Zaken en Klimaat, Handboek Meting Regeldrukkosten, verise 2.1, 29 november 2023.

Verordening (EG) nr. 883/2004 van het Europees Parlement en de Raad van 29 april 2004 betreffende de coördinatie van de socialezekerheidsstelsels (PBeU 2004, L 166).

Kopieer de link naar uw clipboard

https://www.officielebekendmakingen.nl/stcrt-2026-14099.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.