Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2026, 10668 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

16 maart 2026

Nr. 2026-0000055520

Directoraat-Generaal Fiscale Zaken

De Staatssecretaris van Financiën,

Gelet op artikel 3a van de Algemene wet inzake rijksbelastingen;

Besluit:

In de Regeling elektronisch berichtenverkeer Belastingdienst wordt de bijlage als volgt gewijzigd:

1. In het gedeelte dat ziet op de Algemene wet inzake rijksbelastingen wordt de rij die in de derde kolom verwijst naar ‘Aangifte dividendbelasting’, vervangen door twee rijen, luidende:

|

Idem |

Aangifte dividendbelasting |

X |

SBR Digipoort |

PKI Overheid services certificaat |

||

|

MijnBelastingdienst Zakelijk |

Alle bedrijfs- en organisatiemiddelen die ingevolge Verordening (EU) nr. 910/2014 voldoen aan het beveiligingsniveau ‘substantieel’ en bij de Europese Commissie zijn genotificeerd |

2. Na het gedeelte dat ziet op de Algemene wet inzake rijksbelastingen wordt een gedeelte ingevoegd, luidende:

|

Uitvoeringsregeling AWR 1994 |

Artikel 40, eerste lid, onderdeel c, 42, eerste en tweede lid, 42a tot en met 42i, 42j, tweede lid, en 42p |

Militaire vrijstellingen voor buitenlandse strijdkrachten |

X |

3. Aan het gedeelte dat ziet op de Wet op de omzetbelasting 1968 wordt een rij toegevoegd, luidende:

|

Aanvraag BTW verklaring pleziervaartuig |

X |

4. Na het gedeelte dat ziet op de Wet op de omzetbelasting 1968 wordt een gedeelte ingevoegd, luidende:

|

Uitvoeringsbeschikking omzetbelasting 1968 |

Artikel 23a |

Verzoek export validatie btw-teruggaaf passagiers |

X |

App, NL Customs VAT |

N.v.t. |

5. In het gedeelte dat ziet op de Wet belastingen op milieugrondslag wordt voor de rij die in de tweede kolom verwijst naar ‘Artikel 89, eerste lid’ een rij ingevoegd, luidende:

|

Artikel 69, eerste tot en met derde lid |

Verzoek om teruggaaf energiebelasting en opslag duurzame energie- en klimaattransacties (voor instellingen), ingediend door bedrijven of intermediairs |

X |

Elektronisch formulier op www.belastingdienst.nl (onder Teruggaaf milieubelasting) |

Alle bedrijfs- en organisatiemiddelen die ingevolge Verordening (EU) nr. 910/2014 voldoen aan het beveiligingsniveau ‘substantieel’ en bij de Europese Commissie zijn genotificeerd |

6. Na het gedeelte dat ziet op de Wet belastingen op milieugrondslag wordt een gedeelte ingevoegd, luidende:

|

Beleidsbesluit Belastingen op milieugrondslag |

Paragraaf 4.5 |

Teruggaaf energiebelasting bij meerdere onroerende zaken achter één aansluiting, ingediend door bedrijven of intermediairs |

X |

Elektronisch formulier op www.belastingdienst.nl (onder Teruggaaf milieubelasting) |

Alle bedrijfs- en organisatiemiddelen die ingevolge Verordening (EU) nr. 910/2014 voldoen aan het beveiligingsniveau ‘substantieel’ en bij de Europese Commissie zijn genotificeerd |

|

|

Idem |

Teruggaaf energiebelasting bij meerdere onroerende zaken achter één aansluiting, ingediend door burgers |

X |

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Staatssecretaris van Financiën, E. Eerenberg

In de Regeling elektronisch berichtenverkeer Belastingdienst (Regeling EBV) is geregeld op welke wijze het berichtenverkeer tussen burger en bedrijf enerzijds en de Belastingdienst anderzijds plaatsvindt. In de Regeling EBV wordt voor een groot aantal berichtenstromen een uitzondering gemaakt op de hoofdregel die voorschrijft dat het berichtenverkeer met de Belastingdienst uitsluitend op elektronische wijze geschiedt, en geeft voor verplicht elektronische berichtenstromen aan op welke wijze de communicatie dient plaats te vinden, en via welk authenticatiemiddel.

De Regeling EBV maakt gebruik van een bijlage, waarin de verschillende inkomende en uitgaande berichtenstromen zijn opgenomen. De Belastingdienst is in hoog tempo aan het digitaliseren en als gevolg hiervan zal de bijlage bij de Regeling EBV de komende jaren met grote regelmaat worden aangepast. Later in 2026 zal daarnaast een grote layout-wijziging plaatsvinden.

Met ingang van 1 april 2026 treedt een aantal wijzigingen op ten opzichte van de vorige versie van de bijlage. De wijzigingen houden verband met de toenemende digitalisering van het berichtenverkeer. Het gaat om wijzigingen op het gebied van milieubelastingen. Daarnaast wordt er voor de uitoefening van de taken van de Douane onder de Algemene wet inzake rijksbelastingen (AWR) een aantal berichtenstromen toegevoegd die nog niet in de bijlage waren opgenomen.

Milieubelastingen

In het kader van de energiebelasting is het met ingang van 1 april 2026 voor bedrijven en intermediairs verplicht om digitaal, via een webformulier op www.belastingdienst.nl een verzoek om teruggaaf en opslag duurzame energie- en klimaattransitie in te dienen. Bedrijven maken hierbij gebruik van eHerkenning al authenticatiemiddel.

In ditzelfde kader is het met ingang van 1 april 2026 mogelijk om een verzoek om teruggaaf energiebelasting bij meerdere onroerende zaken achter één aansluiting te doen via een webformulier op www.belastingdienst.nl. Voor burgers blijft het mogelijk om anders dan langs elektronische weg een dergelijk verzoek in te dienen. Wanneer burgers digitaal een verzoek indienen maken zij gebruik van DigiD als authenticatiemiddel. Voor bedrijven en intermediairs is het per genoemde datum verplicht om het verzoek om teruggaaf digitaal in te dienen. Zij maken gebruik van eHerkenning als authenticatiemiddel.

Douane

Voor de uitoefening van douane-taken onder de AWR is een drietal berichtenstromen aan de bijlage toegevoegd die nog niet eerder in de bijlage waren opgenomen. Het gaat om (een verzoek om) militaire vrijstellingen voor buitenlandse strijdkrachten en een aanvraag van een btw-verklaring voor een pleziervaartuig. Deze berichtenstromen vinden niet uitsluitend digitaal (maar op papier) plaats. Daarnaast gaat het om een verzoek om export validatie btw-teruggaaf voor passagiers. Dit verzoek kan uitsluitend digitaal plaatsvinden, via de NL-Customs VAT app. Alle toevoegingen behelzen geen wijziging van de huidige uitvoeringspraktijk.

Dividendbelasting

De aangifte ddividendbelasting dient uitsluitend digitaal plaats te vinden, via SBR Digipoort of MijnBelastingdienst Zakelijk. Per abuis stond het kruisje in de bijlage die geldt met ingang van 1 januari 2026 niet op de juiste plek. Deze omissie wordt hersteld, naar de situatie die gold voor die datum. Hiermee is geen inhoudelijke wijziging beoogd

Aan de maatregel zijn geen aanvullende Unierechtelijke aspecten verbonden. De maatregel kent evenmin budgettaire effecten aangezien hij enkel ziet op de wijze waarop het berichtenverkeer plaatsvindt.

De wijzigingen die in deze regeling zijn opgenomen zijn uitvoerbaar voor de Belastingdienst.

De verandering in administratieve lasten voor Nederlandse ondernemers en burgers zijn verwaarloosbaar. Nederlandse ondernemers kunnen bij teruggaafverzoeken energiebelasting gebruikmaken van eHerkenning of DigiD, waarvoor de kosten minimaal zijn of reeds gemaakt zijn in het kader van het doen van een aangifte inkomstenbelasting of vennootschapsbelasting. Bovendien geldt dat verzoeken om teruggaaf nog steeds via gecertificeerde administratiesoftware ingediend kunnen worden. Voor burgers blijft het voor een teruggaafverzoek energiebelasting mogelijk om deze anders dan langs elektronische weg in te dienen. Voor de Douane is geen wijziging van de huidige uitvoeringspraktijk beoogd, evenals voor de aangifte dividendbelasting.

Het Adviescollege toetsing regeldruk heeft deze wijzigingsregeling niet geselecteerd voor een formeel advies, omdat het geen omvangrijke gevolgen voor de regeldruk heeft.

Er wordt op het doenvermogen van de betreffende rechtspersonen en burgers geen groot beroep gedaan.

De regeling treedt in werking met ingang van 1 april 2026. Hiermee wordt afgeweken van de minimuminvoeringstermijn van twee maanden. De Belastingdienst is in hoog tempo aan het digitaliseren en als gevolg hiervan zal de bijlage bij de Regeling EBV de komende jaren met grote regelmaat worden aangepast. De veranderingen in de digitale berichtenstromen gaan dermate snel dat deze veranderingen vaak pas korte tijd voor de mogelijke invoeringsdatum bekend zijn, en daarnaast niet altijd op de vaste verandermomenten van de ministeriële regeling in werking kunnen treden. Uitstellen van de invoering van de wijzigingen in de bijlage betekent uitstellen van de digitalisering. Dit is voor alle doelgroepen onwenselijk. Daarom wordt het gerechtvaardigd geacht om van de minimuminvoeringstermijn af te wijken.

De Staatssecretaris van Financiën, E. Eerenberg

Beschrijving voorstel/regeling

De wijzigingsregeling van de bijlage van de ministeriële regeling EBV is gericht op het codificeren van de bestaande uitvoeringspraktijk.

Het betreft wijzigingen voor de volgende belastingmiddelen.

Milieubelastingen

In het kader van de energiebelasting is het met ingang van 1 april 2026 voor bedrijven en intermediairs verplicht om digitaal, via een webformulier op www.belastingdienst.nl een verzoek om teruggaaf en opslag duurzame energie- en klimaattransitie in te dienen. In ditzelfde kader is het met ingang van 1 april 2026 mogelijk om een verzoek om teruggaaf energiebelasting bij meerdere onroerende zaken achter één aansluiting te doen via een webformulier op www.belastingdienst.nl.

Douane

Voor de uitoefening van Douane-taken onder de AWR is een drietal berichtenstromen aan de bijlage toegevoegd die nog niet eerder in de bijlage waren opgenomen. Het gaat om:

1. (een verzoek om) militaire vrijstellingen voor buitenlandse strijdkrachten en

2. een aanvraag van een btw-verklaring voor een pleziervaartuig.

Deze berichtenstromen vinden niet uitsluitend digitaal (maar op papier) plaats.

Daarnaast gaat het om:

3. een verzoek om export validatie btw-teruggaaf voor passagiers.

Dit verzoek kan uitsluitend digitaal plaatsvinden, via de NL-Customs VAT app. Alle toevoegingen behelzen geen wijziging van de huidige uitvoeringspraktijk.

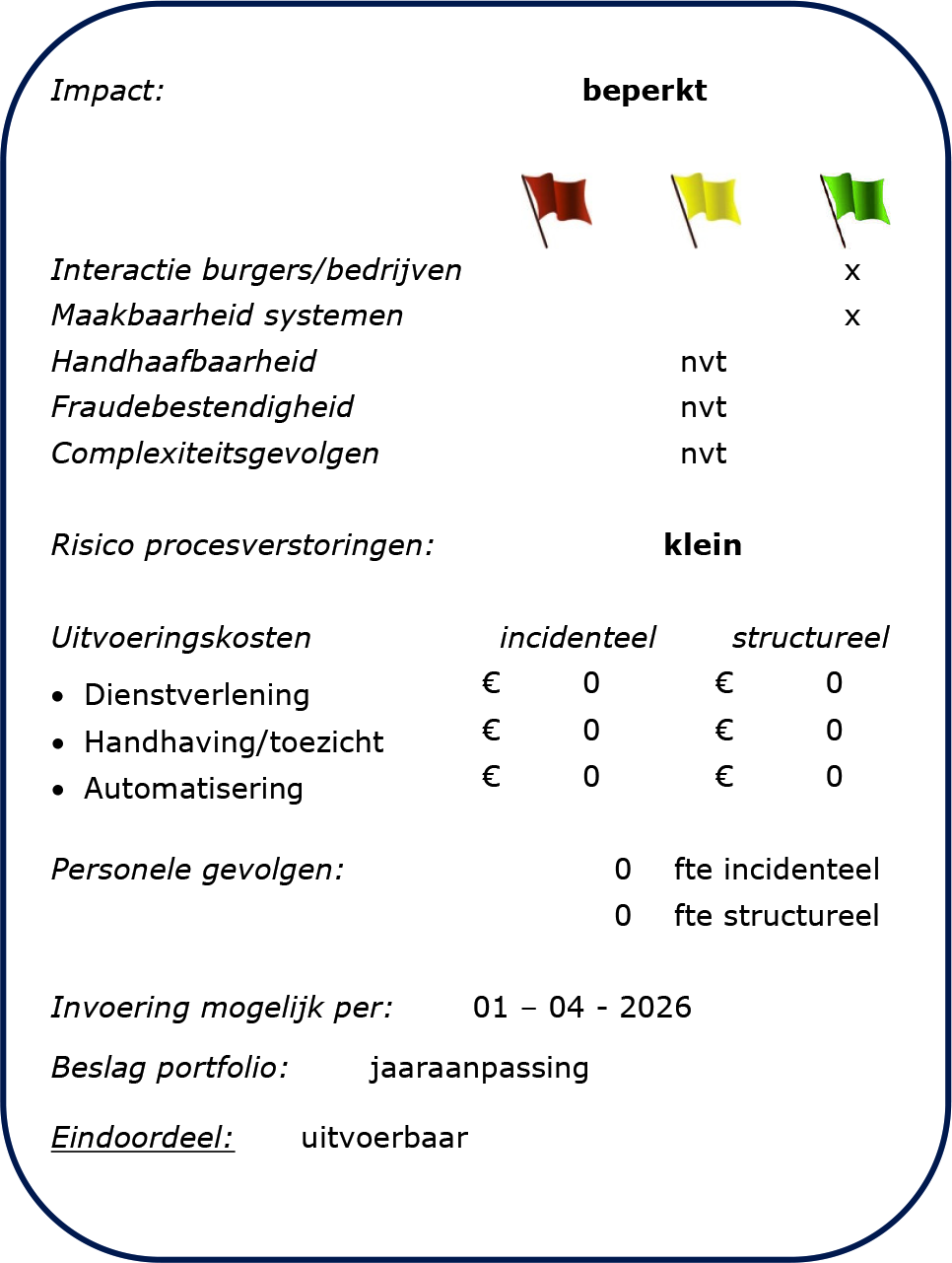

Interactie burgers/bedrijven

De communicatie loopt via de reguliere kanalen.

Maakbaarheid systemen

De noodzakelijke systeemaanpassingen kunnen tijdig worden gerealiseerd.

Handhaafbaarheid

Niet van toepassing.

Fraudebestendigheid

Niet van toepassing.

Complexiteitsgevolgen

Niet van toepassing.

Risico procesverstoringen

Het risico op procesverstoringen is klein.

Uitvoeringskosten

De incidentele kosten vallen binnen de jaaraanpassingen. Er zijn geen structurele kosten.

Personele gevolgen

Er zijn geen personele gevolgen.

Invoeringsmoment

Invoering is mogelijk per: 1 april 2026.

Eindoordeel

De wijzigingen zijn uitvoerbaar.

Kopieer de link naar uw clipboard

https://www.officielebekendmakingen.nl/stcrt-2026-10668.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.