Staatsblad van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatsblad 2021, 357 | RijksAMvB |

U bent nu hier: Publicaties Officiële publicaties

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Op de voordracht van de Staatssecretaris van Financiën van 26 april 2021, nr. 2021-000854;

Gelet op artikel 15, eerste lid, aanhef en onderdeel h, en onderdeel p, onder 4° van de Wet op belastingen van rechtsverkeer;

De Afdeling advisering van de Raad van State gehoord (advies van 19 mei 2021, nr. W06.21.0121/III);

Gezien het nader rapport van de Staatssecretaris van Financiën van 2 juli 2021, nr. 2021-0000128890;

Hebben goedgevonden en verstaan:

Het Uitvoeringsbesluit belastingen van rechtsverkeer wordt als volgt gewijzigd

A.

aan artikel 5d wordt een lid toegevoegd, luidende:

5. Van commerciële factoren als bedoeld in het eerste lid, onderdeel b, is geen sprake indien:

a. voor de activa en passiva die betrekking hebben op de overgedragen taak geen koopsom of andere prestatie wordt bedongen; of

b. van overheidswege een overnamesom dient te worden bedongen tot een voorgeschreven waarde van de overgedragen activa, waarbij de totale waarde van de overgedragen passiva en een aanvullende koopsom of andere prestatie niet hoger is dan de waarde van die overnamesom.

B.

Na artikel 5d wordt een artikel ingevoegd, luidende:

Lasten en bevelen dat dit besluit met de daarbij behorende nota van toelichting in het Staatsblad zal worden geplaatst.

’s-Gravenhage, 7 juli 2021

Willem-Alexander

De Staatssecretaris van Financiën, J.A. Vijlbrief

Uitgegeven de zestiende juli 2021

De Minister van Justitie en Veiligheid, F.B.J. Grapperhaus

De Wet differentiatie overdrachtsbelasting1 regelt een nadere differentiatie in de overdrachtsbelasting. Met ingang van 1 januari 2021 is het algemene tarief van de overdrachtsbelasting 8%. Verder geldt vanaf 1 januari 2021 een vrijstelling voor starters en het verlaagde tarief van 2% voor woningen, welke alleen van toepassing zijn als de verkrijger een natuurlijk persoon is en de woning na de verkrijging, anders dan tijdelijk, als hoofdverblijf gaat gebruiken én dat onmiddellijk voorafgaand aan de verkrijging schriftelijk verklaart. Het gevolg van voornoemde wet is dat voor alle andere verkrijgers, waaronder ook woningcorporaties en andere verhuurders, het algemene tarief van 8% van toepassing is.

De overdrachtsbelasting kent met het oog op een gelijk speelveld met andere marktpartijen geen algehele vrijstelling voor overdrachten tussen woningcorporaties. Zoals in de Nota naar aanleiding van het verslag is aangegeven, is het mogelijk om in specifieke gevallen gebruik te maken van een bestaande vrijstelling van overdrachtsbelasting, mits aan de gestelde voorwaarden wordt voldaan.2 Tijdens de plenaire behandeling van het Belastingplan 2021 op 11 november 2020, is om verduidelijking gevraagd wat betreft deze voorwaarden en de toepassing van de vrijstelling van overdrachtsbelasting bij taakoverdracht.3 Op 12 november 2020 is per brief toegezegd om hierover de Tweede Kamer nader te informeren.4 Ook in het wetgevingsoverleg van 24 november 2020 is deze toezegging door de Minister van Binnenlandse Zaken (BZK) herhaald.5 De Minister van BZK heeft hierop per brief van 4 december 2020 laten weten op welke wijze de vrijstelling bij taakoverdracht voor woningcorporaties geldt en welke voorwaarden hierbij gelden.6 Daarin is ook aangekondigd dat, om de vrijstelling van overdrachtsbelasting bij taakoverdrachten in het geval van sanering zeker te stellen, artikel 5d van het Uitvoeringsbesluit belastingen van rechtsverkeer (UB BRV) nader wordt ingevuld. De aanpassing van dit besluit zou zo spoedig mogelijk worden doorgevoerd en terugwerken naar 1 oktober 2020, de maand waarin de Tweede Kamer voor het eerst om de verduidelijking heeft gevraagd.7 Deze algemene maatregel van bestuur geeft opvolging aan de bovenstaande toezegging. Daarnaast wordt ingegaan op de samenhang met het ontwerpbesluit tot wijziging van het Besluit toegelaten instellingen volkshuisvesting 2015.

Artikel 15, eerste lid, aanhef en onderdeel h, van de Wet op belastingen van rechtsverkeer (Wet BRV) in samenhang met artikel 5d, eerste lid, aanhef en onder b, UB BRV regelt dat verkrijgingen in het kader van een taakoverdracht tussen twee of meer verenigingen als bedoeld in artikel 6.33, onderdeel c, van de Wet inkomstenbelasting 2001 (hierna: kwalificerende vereniging) of algemeen nut beogende instellingen (hierna: Anbi) onder voorwaarden zijn vrijgesteld van overdrachtsbelasting. Woningcorporaties die een «toegelaten instelling» zijn als bedoeld in artikel 19 van de Woningwet kunnen door de inspecteur van de Belastingdienst worden aangemerkt als Anbi.

Taakoverdrachten tussen woningcorporaties kunnen derhalve ook in aanmerking komen voor de toepassing van deze vrijstelling, mits wordt voldaan aan de in bedoeld artikel 5d gestelde voorwaarden. De voorwaarden van de bedoelde vrijstelling zijn er onder meer op gericht dat het vermogen (inclusief eventuele reserves) beschikbaar blijft voor dezelfde werkzaamheid in de sfeer van het algemeen nut of voor de verenigingsactiviteiten. Commerciële factoren mogen geen rol spelen. Bij een juridische fusie betekent dit dat de verdwijnende Anbi(’s) of kwalificerende vereniging(en) geen uitkeringen uit hun vermogen mogen doen. Bij een taakoverdracht betekent dit dat – naast de overdracht van alle activa en passiva die betrekking hebben op de overgedragen taak – geen koopsom of andere prestatie (zoals overname van meer leningen dan noodzakelijk is op grond van de activa/passiva-eis) mag worden bedongen. Dit wordt nu vastgelegd in onderdeel a van artikel 5d, vijfde lid, UB BRV. Het bedingen van een symbolische koopsom van € 1 is toegestaan.

Aan de voorwaarde dat geen koopsom of andere prestatie mag worden bedongen, kan niet worden voldaan in de situatie waarin van overheidswege, bijvoorbeeld op grond van of naar aanleiding van publiekrechtelijke voorschriften, een overnamesom dient te worden bedongen tot aan een voorgeschreven waarde voor de overgedragen zaken. Dit kan zich voordoen bij bijvoorbeeld woningcorporaties in saneringssituaties, of in andere sectoren zoals het onderwijs of de gezondheidszorg.

Het is wenselijk dat in dergelijke situaties de toepassing van de vrijstelling bij taakoverdrachten niet wordt belemmerd door een van overheidswege voorgeschreven overnamesom. Tijdens de parlementaire behandeling van het wetsvoorstel Wet differentiatie overdrachtsbelasting is daarom toegezegd dat de regelgeving met betrekking tot de onderhavige vrijstelling zal worden verduidelijkt en aangevuld.8 Dit heeft in de eerste plaats gevolgen voor taakoverdrachten door woningcorporaties in sanering aan andere woningcorporaties. Daarbij is namelijk sprake van een situatie als hiervoor bedoeld, waarbij in het kader van de uitvoering van het saneringsproces voorschriften gelden, waaronder een bepaalde overnamesom voor de over te dragen activa. Met de maatregel in het bij artikel I, onderdeel A, aan artikel 5d UB BRV toe te voegen vijfde lid wordt toegestaan dat, indien sprake is van een van overheidswege voorgeschreven overnamesom, naast de over te dragen passiva een aanvullende koopsom of andere prestatie bedongen wordt. Het totaal van de over te dragen passiva en een aanvullende koopsom of andere prestatie mag daarbij niet meer bedragen dan de voorgeschreven overnamesom. Deze maatregel werkt terug tot en met 1 oktober 2020, omdat in oktober 2020 voor het eerst door meerdere leden van de Tweede Kamer is aangedrongen op een aanpassing van de voorwaarden die gelden bij de vrijstelling voor taakoverdrachten tussen Anbi’s of kwalificerende verenigingen.

Tijdens de parlementaire behandeling is voorts toegezegd dat de mogelijkheden voor toepassing van de vrijstelling bij taakoverdrachten tussen woningcorporaties in niet-saneringssituaties zullen worden onderzocht.9 Bij taakoverdrachten tussen woningcorporaties die niet in sanering zijn, gelden momenteel geen voorschriften die tot een bepaalde overnamesom verplichten, waardoor een beroep op de vrijstelling alleen mogelijk is als in het kader van de taakoverdracht alleen de activa en passiva die betrekking hebben op de taak worden overgedragen en er geen aanvullende koopsom of andere prestatie wordt bedongen. Om de vrijstelling voor niet‑saneringssituaties beter te kunnen benutten wordt door de minister van BZK het Besluit toegelaten instellingen volkshuisvesting 2015 aangepast. Het gaat om de wijziging van artikel 22, derde lid, van genoemd besluit. Hiermee gelden nadere voorschriften bij vervreemding door onroerende zaken van woningcorporaties. In het bijzonder wordt bij vervreemding van deze onroerende zaken een verplichte overnamesom, als bedoeld in artikel 5d, vijfde lid, UB BRV voor te schrijven. Deze aanpassing treedt naar verwachting met de publicatie van het aanpassingsbesluit in het Staatsblad in werking en werkt met terugwerkende kracht terug vanaf 1 januari 2021.

Er is ook toegezegd dat eventueel reeds afgedragen overdrachtsbelasting die op basis van dit gewijzigde besluit alsnog onder de vrijstelling valt, zal worden terugbetaald.10 De terugwerkende kracht is ook gecommuniceerd met het veld, zodat zij tijdig en adequaat geïnformeerd zijn over deze voorziening.

Op grond van artikel 5d, tweede lid, UB BRV is de vrijstelling niet van toepassing op een verkrijging van afzonderlijke onroerende zaken. Dit geldt ongeacht of deze «losse» onroerende zaken binnen het kader van het algemeen nut of de verenigingsactiviteiten worden aangewend. Een dergelijke verkrijging verschilt feitelijk niet van een gewone verkrijging op grond van een koop en verkoop van die onroerende zaken tegen een koopsom. Een overdracht dient dus een bepaalde mate van substantie te hebben om als taakoverdracht te kunnen worden aangemerkt. Bij een taakoverdracht gaat het om de overheveling van (een deel van) de activiteiten, met alle daarbij behorende activa en passiva, van een Anbi of kwalificerende vereniging naar een andere Anbi of kwalificerende vereniging.

Vanaf 1 april 2021 gaat voor toepassing van de startersvrijstelling een woningwaardegrens gelden. Als woningwaardegrens geldt dat het totaal van de waarde van de woning of rechten waaraan deze is onderworpen en tot die woning behorende aanhorigheden niet uitkomt boven € 400.000. In de toelichting bij het amendement waarbij de invoering van de woningwaardegrens werd voorgesteld, staat genoemd dat voor het begrip waarde wordt aangesloten bij de waarde waarop de maatstaf van heffing van de overdrachtsbelasting wordt bepaald. Dat wil zeggen de waarde in het economische verkeer van de woning op het moment van de verkrijging of – indien deze hoger is dan de waarde – de waarde van de tegenprestatie (doorgaans de koopsom). Deze uitleg kan de vraag oproepen of aansluiting bij de waarde waarop de maatstaf van heffing van de overdrachtsbelasting wordt bepaald, betekent dat in alle gevallen wordt aangesloten bij de maatstaf van heffing, ook in de gevallen dat die niet alleen wordt bepaald aan de hand van de waarde in het economische verkeer van de woning of de daarvoor bedongen tegenprestatie, indien deze hoger ligt. Denk bijvoorbeeld aan de situatie dat de maatstaf van heffing wordt verminderd in verband met een eerdere verkrijging.

Om onzekerheid voor kopers en het notariaat te voorkomen over de uitleg van uitsluitend het begrip waarde voor de toetsing van de woningwaardegrens wordt in het UB BRV een verduidelijking opgenomen. Beoogd is om met waarde te kijken naar de waarde van het verkregen object.

De regelgeving met betrekking tot de vrijstelling bij een taakoverdracht tussen een Anbi of kwalificerende vereniging in het UB BRV wordt nader ingevuld, waardoor de toepassing van voorwaarden van de vrijstelling duidelijker wordt.

Deze nadere invulling heeft geen consequenties voor het inkomstenkader.

Daarnaast gelden bij taakoverdrachten tussen woningcorporaties die niet in sanering zijn, momenteel geen voorschriften die tot een bepaalde overnamesom verplichten, waardoor een beroep op de vrijstelling alleen mogelijk is als in het kader van de taakoverdracht alleen de activa en passiva die betrekking hebben op de taak worden overgedragen en er geen aanvullende koopsom wordt bedongen. Met de aanpassing van het Besluit toegelaten instellingen volkshuisvesting 2015 wordt een bepaling opgenomen inhoudende dat ongeacht of sprake is van een saneringssituatie een bepaalde overnamesom moet worden bedongen. Naar verwachting zal door deze bepaling de komende jaren in het kader van een taakoverdracht tussen woningcorporaties (niet-saneringssituaties) voor circa 500 woningen per jaar een beroep op de vrijstelling worden gedaan. De vrijstelling levert de corporatiesector als geheel daarmee een lastenverlichting op van ongeveer 7 miljoen euro per jaar. Dekking daarvoor is gevonden in de vertraagde indexatie van de woningwaardegrens die geldt voor toepassing van de startersvrijstelling in de overdrachtsbelasting.

De regelgeving met betrekking tot de vrijstelling bij een taakoverdracht tussen een Anbi of kwalificerende vereniging in het UB BRV wordt nader ingevuld, waardoor de toepassing van voorwaarden van de vrijstelling duidelijker wordt. De maatregel in het bij artikel I, onderdeel A, aan artikel 5d toe te voegen vijfde lid leidt dan ook tot minder regeldruk en tot minder administratieve lasten voor Anbi’s en kwalificerende verenigingen.

De maatregel opgenomen in het bij artikel I, onderdeel B, in te voegen artikel 6 UB BRV is een verduidelijking van het begrip waarde en heeft geen gevolgen voor de regeldruk of administratieve lasten voor burgers, bedrijven of professionals.

De invulling van de voorwaarden van deze vrijstelling leidt in de praktijk bij taakoverdrachten tussen woningcorporaties (waaronder saneringscorporaties) tot discussie. Door nadere invulling van de voorwaarden neemt complexiteit van de regeling bij taakoverdrachten tussen woningcorporaties af.

De kosten voor de noodzakelijke systeemaanpassingen vallen binnen de jaaraanpassingen. Er zijn geen structurele kosten.

De maatregel in artikel 6 van het UB BRV verbetert de handhaafbaarheid en maakt de maatregel fraudebestendiger.

De voorgestelde maatregelen vormen geen ongeoorloofde staatssteun in de zin van artikel 107, eerste lid, van het Verdrag betreffende de werking van de Europese Unie. Daarvan is alleen sprake als een maatregel voldoet aan alle criteria in dat artikel, waaronder het vereiste van selectiviteit. Dat de toepassing van de vrijstelling bij een taakoverdracht tussen een Anbi of kwalificerende vereniging door een van overheidswege voorgeschreven overnamesom wordt belemmerd (het bij artikel I, onderdeel A, toe te voegen vijfde lid aan artikel 5d UB BRV) kan zich ook in andere sectoren (dan woningcorporaties) voordoen, zoals het onderwijs of gezondheidszorg. De wijziging van het begrip commerciële factoren leidt derhalve niet feitelijk tot een specifieke vrijstelling voor woningcorporaties, maar is een generieke bepaling. Er is daarmee geen sprake van selectiviteit. Met de voorgestelde maatregel blijft de vrijstelling van overdrachtsbelasting, mits aan de voorwaarden is voldaan, voor alle kwalificerende verenigingen of Anbi’s gelden; de maatregel is daarmee algemeen van aard.

Artikel 5d, eerste lid, onderdeel b, UB BRV stelt als voorwaarde voor toepassing van de vrijstelling bij een taakoverdracht dat in het kader van die overdracht alle activa en passiva die betrekking hebben op die taak worden overgedragen.

Ook in situaties waarin de passiva van de overdrager niet op objectniveau zijn te onderscheiden, bijvoorbeeld bij leningen die niet gekoppeld zijn aan specifieke onroerende zaken maar die op instellingsniveau zijn aangegaan, zullen passiva moeten worden overgedragen aan de overnemende partij in het kader van de taakoverdracht. Die passiva zullen toegerekend moeten worden aan de bij de taakoverdracht overgedragen activa. Een dergelijke toerekening vindt plaats op basis van evenredigheid, waarbij de passiva op marktwaarde worden gewaardeerd en deze naar rato worden toegerekend aan de activa die betrekking hebben op overgedragen taak.

Artikel 5d, eerste lid, onderdeel b, UB BRV stelt als voorwaarde voor toepassing van een vrijstelling bij een taakoverdracht dat commerciële factoren geen rol mogen spelen. Aan deze voorwaarde kan doorgaans niet worden voldaan in de situatie waarin van overheidswege, bijvoorbeeld op grond van of naar aanleiding van publiekrechtelijke voorschriften, een koopsom of tegenprestatie dient te worden bedongen tot aan een voorgeschreven waarde. Met de toevoeging van een vijfde lid aan artikel 5d UB BRV wordt verduidelijkt dat deze voorschriften geen belemmering hoeven te vormen voor de toepassing van de vrijstelling in het geval van een taakoverdracht, mits aan de overige voorwaarden voor toepassing van de faciliteit wordt voldaan. Naast de overdracht van de passiva die betrekking hebben op de overgedragen taak, mag in een dergelijk geval namelijk een aanvullende koopsom of andere prestatie worden bedongen, waarbij dan het totaal van de overgedragen passiva en die aanvullende koopsom of prestatie niet meer mag bedragen dan de van overheidswege voorgeschreven overnamesom.

De tot nu toe geldende mogelijkheid om in een dergelijk geval een koopsom ten bedrage van de boekwaarde (aanschafwaarde minus de afschrijvingen) van de overgedragen activa te bedingen, komt hiermee te vervallen.

Een woningcorporatie in sanering heeft vastgoed met een totale waarde van € 200 miljoen, en draagt in het kader van een taakoverdracht al haar vastgoed in een bepaalde gemeente over aan een andere woningcorporatie. De waarde van dit vastgoed bedraagt € 50 miljoen. De marktwaarde van de passiva van de overdragende woningcorporatie bedraagt € 180 miljoen.

De overdragende woningcorporatie is gefinancierd op instellingsniveau. De waarde van alle passiva die betrekking hebben op de overgedragen taak wordt naar evenredigheid gesteld op € 45 miljoen (50/200 x € 180 miljoen). In het kader van deze taakoverdracht dienen passiva tot een waarde van € 45 miljoen te worden overgedragen aan de verkrijgende woningcorporatie.

In deze situatie is het van belang dat woningcorporaties in sanering van overheidswege bij de overdracht aan een andere woningcorporatie een overnamesom dienen te bedingen die wordt vastgesteld door het Waarborgfonds Sociale Woningbouw. Als de door het WSW voorgeschreven overnamesom € 50 miljoen bedraagt, mag in dit geval een aanvullende koopsom of andere prestatie bedongen worden ten bedrage van € 5 miljoen (€ 50 miljoen minus € 45 miljoen). Het kan hier gaan om een koopsom van een bedrag van € 5 miljoen, maar het mag ook gaan om een andere prestatie (bijvoorbeeld overname van (extra) leningen ten bedrage van € 5 miljoen).

Het hiervoor gegeven voorbeeld kan ook gelden bij taakoverdrachten tussen woningcorporaties waar geen sprake is van sanering, indien voor dergelijke taakoverdrachten van overheidswege op grond van voorschriften een overnamesom bedongen moet worden. Het voornemen bestaat om in het Besluit toegelaten instellingen volkshuisvesting 2015 een daarop gericht voorschrift met betrekking tot een voorgeschreven overnamesom op te nemen. Vanaf de datum waarop een dergelijk voorschrift in werking treedt, zou dan ook voor taakoverdrachten tussen woningcorporaties buiten saneringssituaties ruimte zijn om naast de verplicht over te dragen passiva een (aanvullende) koopsom of andere prestatie te bedingen vanaf de datum waarop die wijziging in werking treedt.

De verduidelijking in artikel 6 UB BRV geeft aan dat met de waarde voor de beoordeling van de woningwaardegrens voor toepassing van de startersvrijstelling wordt verstaan de waarde in het economische verkeer of – indien deze hoger is – de tegenprestatie. Deze verduidelijking zegt alleen iets over de waarde voor de beoordeling van de woningwaardegrens en daarmee over de toe te passen startersvrijstelling. De wijze waarop de belastinggrondslag wordt bepaald, blijft ongewijzigd.

Artikel 6 van het UB BRV bepaalt dat artikel 9, eerste lid, Wet BRV leidend is, onder toepassing van artikel 11 Wet BRV. Door aan te sluiten bij artikel 9, eerste lid, Wet BRV, wordt het beste aangesloten bij de waarde van het verkregen object en worden onwenselijke situaties voorkomen. De overige leden van artikel 9 blijven voor de beoordeling van de woningwaardegrens buiten beschouwing. Dat geldt eveneens voor de artikelen 10, 12 en 13 Wet BRV . De genoemde artikelen 12 en 13 zijn anticumulatiebepalingen, die de belastinggrondslag verlagen wanneer geen vrijstelling van toepassing is. Door aan te sluiten bij artikel 9, eerste lid, Wet BRV, onder toepassing van artikel 11 van die wet, wordt het beste aangesloten bij de waarde van het verkregen object en een onbedoelde uitwerking voorkomen.

A heeft in 2016 voor € 600.000 de economische eigendom van een woning gekocht. A heeft hier destijds 2% overdrachtsbelasting over betaald. In april 2021 verkrijgt A (34 jaar en woonachtig in de woning) de juridische eigendom van deze woning. De waarde in het economische verkeer van de woning zelf is in april 2021 € 900.000. Artikel 6 UB BRV bepaalt dat voor de beoordeling van de woningwaardegrens de waarde in het economische verkeer van de woning, of de hogere tegenprestatie, leidend is. Omdat voor de toepassing van de startersvrijstelling vanaf 1 april 2021 de waarde van de woning niet boven de woningwaardegrens van € 400.000 mag liggen, kan deze vrijstelling in dit geval niet worden toegepast immers de waarde van de woning bedraagt € 900.000 en komt daarmee boven die grens. Er wordt overdrachtsbelasting geheven over € 300.000. Ingevolge artikel 9, vierde lid, Wet BRV wordt voor het bepalen van de maatstaf van heffing namelijk de waarde (€ 900.000) verminderd met het bedrag waarover eerder overdrachtsbelasting is betaald door A (€ 600.000). A is 2% overdrachtsbelasting verschuldigd over € 300.000.

A BV verkrijgt in april 2021 een woning voor € 800.000 en betaalt hier 8% overdrachtsbelasting over. Binnen zes maanden daarna verkoopt en levert A BV de woning door aan B (30), die de woning gaat bewonen, voor € 900.000. De waarde in het economische verkeer van de woning is nu € 900.000. Artikel 6 van het UB BRV bepaalt dat voor de beoordeling van de woningwaardegrens de waarde in het economische verkeer van de woning, of de hogere tegenprestatie, leidend is. B kan de startersvrijstelling niet toepassen, omdat de waarde van € 900.000 boven de woningwaardegrens van € 400.000 ligt. Omdat de doorverkoop binnen zes maanden na de vorige verkrijging plaatsvindt wordt ingevolge artikel 13, eerste lid, Wet BRV voor het bepalen van de maatstaf van heffing de waarde (€ 900.000) verminderd met het bedrag waarover eerder overdrachtsbelasting was verschuldigd (€ 800.000). B is derhalve 2% overdrachtsbelasting verschuldigd over € 100.000.

In artikel 6 van het UB BRV wordt aangegeven hoe de waarde voor de beoordeling van de woningwaardegrens moet worden bepaald. Bij de bepaling van deze waarde zijn de anticumulatiebepalingen van artikel 9, vierde lid, van de Wet BRV (in voorbeeld 1) en artikel 13, eerste lid, Wet BRV (in voorbeeld 2) niet van invloed. Deze anticumulatiebepalingen zijn alleen van toepassing bij het bepalen van de maatstaf van heffing. Deze ligt bij de tweede verkrijging in beide voorbeelden onder de € 400.000. Met artikel 6 UB BRV wordt duidelijk gemaakt dat de startersvrijstelling niet van toepassing is omdat de waarde in het economische verkeer van de woning in beide voorbeelden € 900.000 bedraagt. Een toepassing van de startersvrijstelling zou in de gegeven voorbeelden ongewenst zijn. Met de invoeging van artikel 6 UB BRV wordt dit voorkomen.

In erfpachtsituaties wordt naast de waarde van het erfpachtrecht ook de waarde van de canonverplichting meegenomen om een ongelijke behandeling met volle-eigendomssituaties te voorkomen.

A (33 jaar) verkrijgt in april 2021 voor een koopsom van € 70.000 een eeuwigdurend recht van erfpacht op een perceel grond en de daarop staande woning. A verklaart daarbij dat hij in de woning gaat wonen. De door de erfpachter krachtens het erfpachtrecht verschuldigde canon is per jaar € 25.000. Door deze hoge canonverplichting is de waarde in het economische verkeer van het recht van erfpacht zelf relatief laag, te weten € 70.000. Artikel 6 UB BRV bepaalt dat voor de beoordeling van de woningwaardegrens in erfpachtsituaties artikel 11 Wet BRV van toepassing is. Dit betekent dat voor de beoordeling van de woningwaardegrens de waarde van het verkregen recht (€ 70.000) wordt vermeerderd met de gekapitaliseerde canon (in dit geval 17 x € 25.000 = € 425.000). In totaal is dit € 495.000. A komt niet in aanmerking voor de startersvrijstelling, omdat de waarde van € 495.000 boven de woningwaardegrens van € 400.000 ligt.

A verkrijgt in april 2021 voor een koopsom van € 461.000 een eeuwigdurend recht van erfpacht op een perceel grond en de daarop staande woning. Het betreft hetzelfde recht van erfpacht als in voorbeeld 3, echter met een lage canonverplichting. De door de erfpachter krachtens het erfpachtrecht verschuldigde canon is nu per jaar € 2.000. Als gevolg van deze lagere canonverplichting beloopt de waarde in het economische verkeer van het recht van erfpacht nu € 461.000. Artikel 6 UB BRV bepaalt dat voor de beoordeling van de woningwaardegrens in erfpachtsituaties artikel 11 Wet BRV van toepassing is. Dit betekent dat voor de beoordeling van de woningwaardegrens de waarde van het verkregen recht (€ 461.000) wordt vermeerderd met de gekapitaliseerde canon (in dit geval 17 x € 2.000 = € 34.000). In totaal is dit € 495.000. A komt ook in dit geval niet in aanmerking voor de startersvrijstelling, omdat de waarde van € 495.000 boven de woningwaardegrens van € 400.000 ligt.

Zonder artikel 6 UB BRV zou men wellicht kunnen menen dat voor de beoordeling van de woningwaardegrens alleen de waarde bedoeld in het eerste lid van artikel 9 Wet BRV leidend is, hetgeen niet is bedoeld. Wanneer geen rekening zou worden gehouden met de canonverplichting zou in voorbeeld 3 voldaan worden aan de woningwaardegrens (de waarde van het verkregen erfpachtrecht beloopt immers € 70.000). In voorbeeld 4 is dat niet het geval. Bij de verkrijging van hetzelfde recht van erfpacht, maar met een lagere canonverplichting, beloopt de waarde van het recht zelf immers € 461.000 en wordt dus niet voldaan aan de woningwaardegrens. Het is echter zowel in situatie 3 als in situatie 4 niet de bedoeling dat de verkrijger in aanmerking komt voor de startersvrijstelling. Het is ongewenst dat afspraken over de hoogte van de canonverplichting van invloed zijn bij de toepassing van de woningwaardegrens die geldt voor de startersvrijstelling, terwijl in feite hetzelfde recht van erfpacht wordt verkregen. Artikel 6 UB BRV neemt deze onduidelijkheid weg door te bepalen dat voor de beoordeling van de woningwaardegrens in erfpachtsituaties artikel 11 Wet BRV van toepassing is, waardoor de waarde wordt bepaald aan de hand van de waarde van het recht van erfpacht zelf en de gekapitaliseerde waarde van de schuldplichtigheid (canon). Voor de duidelijkheid wordt nog opgemerkt dat ingevolge artikel 11 van de Wet BRV de som van beide waarden niet hoger wordt gesteld dan de waarde van de onroerende zaak waarop het recht betrekking heeft. Deze regel geldt ook voor de beoordeling van de waarde van het recht van erfpacht in het kader van de woningwaardegrens.

Artikel I, onderdeel A, van dit besluit werkt terug tot en met 1 oktober 2020.

In het algemeen deel van deze toelichting zijn de redenen voor terugwerkende kracht nader toegelicht.

Artikel I, onderdeel B, van dit besluit treedt in werking met ingang van de dag na de datum van uitgifte van het Staatsblad, waarin het wordt geplaatst.

Lasten en bevelen dat dit besluit met de daarbij behorende nota van toelichting in het Staatsblad zal worden geplaatst.

De Staatssecretaris van Financiën, J.A. Vijlbrief

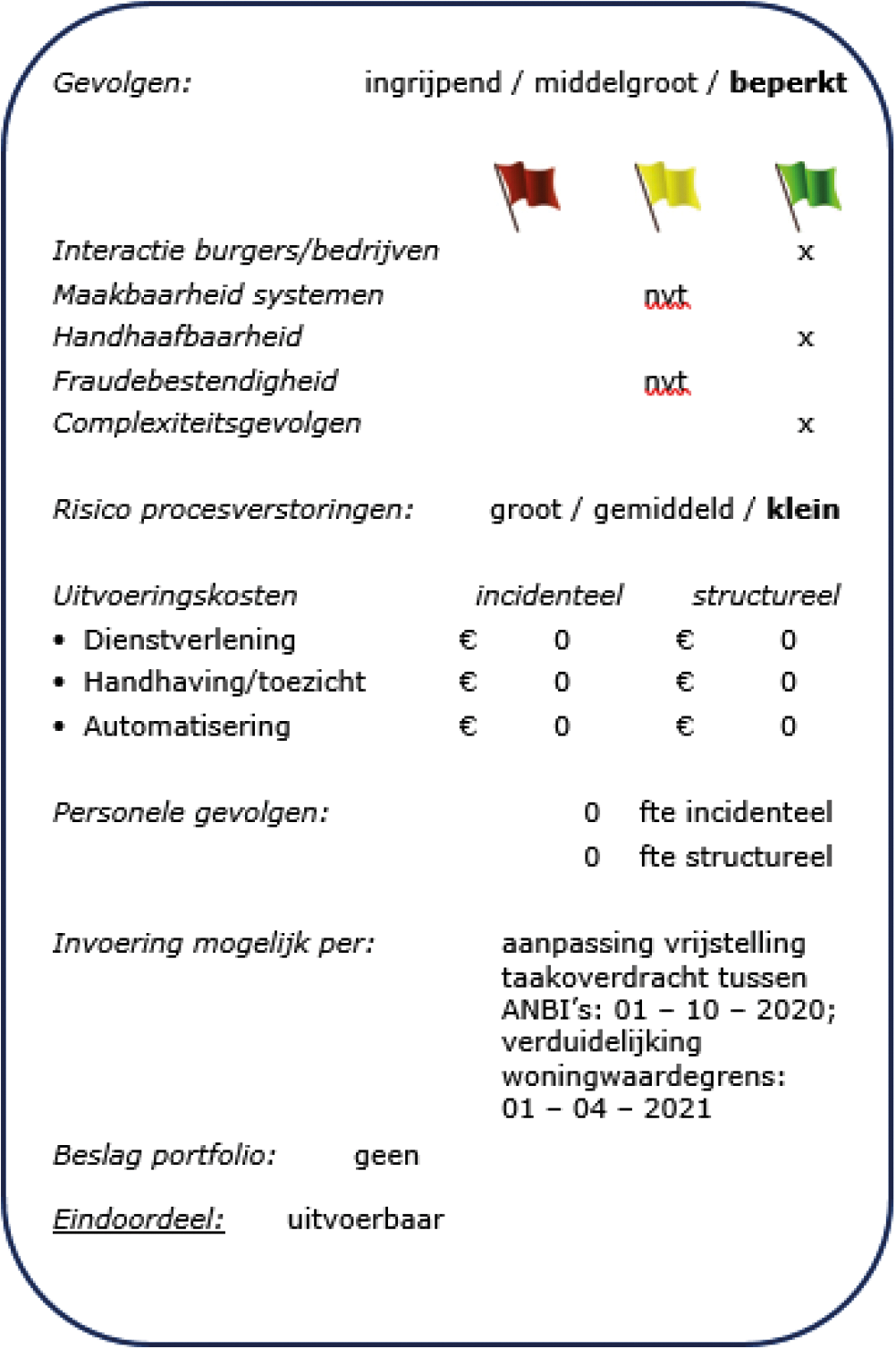

Het Uitvoeringsbesluit belastingen van rechtsverkeer wordt op twee punten aangepast.

1. Aanpassing van de vrijstelling voor taakoverdracht tussen ANBI’s. Er wordt specifiek aangegeven wanneer er bij een taakoverdracht geen sprake is van commerciële factoren. Deze wijziging heeft vooral gevolgen voor taakoverdrachten tussen woningcorporaties, waardoor meer duidelijkheid wordt geboden onder welke omstandigheden een dergelijke overdracht kwalificeert voor de vrijstelling. Ook wordt uitgelegd hoe de ‘activa/passiva-eis’ moet worden ingevuld in situaties waarin financiering niet is geregeld op objectniveau, maar op instellingsniveau. Aanpassing van de vrijstelling gaat in met terugwerkende kracht tot 1 oktober 2020.

2. Er wordt een verduidelijking opgenomen over de wijze waarop de woningwaarde moet worden vastgesteld voor de toepassing van de woningwaardegrens die per 1 april wordt ingevoerd voor de zogenoemde startersvrijstelling. Zo wordt helder gemaakt dat bepalingen die tot een vermindering van de maatstaf van heffing leiden, niet gelden bij het vaststellen van de woningwaardegrens. Deze wijziging gaat in per 1 april 2021.

De notaris voldoet de belasting bij de registratie van de akte van levering nadat hij deze bij de koper in rekening heeft gebracht. Het is voor de heffing van de overdrachtsbelasting cruciaal dat de notaris zijn werk op een efficiënte wijze kan blijven uitvoeren. Met deze aanpassingen wordt het voor de notaris en belanghebbenden duidelijker hoe zij de regelgeving kunnen toepassen. Dit zal ertoe leiden dat vooroverleg over deze vraagstukken minder noodzakelijk wordt.

De communicatie hierover vindt plaats via de (reguliere) Belastingdienstkanalen. De verduidelijking van de regels voor het toepassen van de woningwaardegrens wordt ook opgenomen in de vragen en antwoorden Wet differentiatie overdrachtsbelasting die binnenkort gepubliceerd wordt.

Niet van toepassing.

Onder de huidige regelgeving bestaat discussie over de vraag of en onder welke omstandigheden bij een taakoverdracht tussen woningcorporaties een beroep op de vrijstelling kan worden gedaan. De verduidelijking zal daarom leiden tot minder discussies en daarmee tot een vereenvoudiging bij de Belastingdienst. Gezien het beperkte aantal gevallen waarin een beroep wordt gedaan op de vrijstelling, is de verwachting dat deze vereenvoudiging niet tot een structurele besparing leidt.

Ook de verduidelijking omtrent het vaststellen van de woningwaardegrens zal voorkomen dat er in de toekomst discussies ontstaan over de woningwaardegrens.

Niet van toepassing.

De regelgeving wordt met deze voorstellen duidelijker en daarmee neemt de complexiteit af.

Het risico op procesverstoringen is klein.

Er zijn geen incidentele of structurele kosten.

Er zijn geen personele gevolgen.

Aanpassing van de vrijstelling voor taakoverdracht tussen ANBI’s is mogelijk per: 1 oktober 2020.

De verduidelijking van de woningwaardegrens is mogelijk per: 1 april 2021

Het voorstel is uitvoerbaar.

Handelingen II 2020/21, nr. 22, Pakket Belastingplan 2021 en Handelingen II 2020/21, nr. 23, Pakket Belastingplan 2021.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stb-2021-357.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.