Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 35925 nr. 143 |

U bent nu hier: Publicaties Officiële publicaties

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 10 januari 2022

Deze startnota is de vertaling van de financiële afspraken uit het coalitieakkoord van VVD, D66, CDA en ChristenUnie.

Leeswijzer

Paragraaf 2 geeft een toelichting op het coalitieakkoord. In paragraaf 3 wordt het begrotingsbeleid en de wijzigingen hierop ten opzichte van het vorige regeerakkoord toegelicht. In paragraaf 4 wordt de horizontale ontwikkeling van de uitgaven en lasten toegelicht, waarmee de effecten van het nieuwe beleid zichtbaar worden als onderdeel van de totale ontwikkeling. Hiermee wordt gehoor gegeven aan de oproep van de 16e Studiegroep Begrotingsruimte (SBR). In paragraaf 5 worden de nieuwe uitgavenplafonds vastgesteld. Paragraaf 6 presenteert het inkomstenkader. De uitgavenplafonds, het inkomstenkader en de beleidsmatige lastenontwikkeling zijn daarmee ex ante vastgesteld. Deze worden na nieuwe macro-economische raming van het Centraal Planbureau (CPB) definitief vastgesteld. Dit is uiterlijk in de Voorjaarsnota 2022 voorzien. Op dat moment zal het kabinet ook komen met een geactualiseerde raming van het EMU-saldo en de EMU-schuld.

Paragraaf 7 gaat over de medeoverheden. Paragraaf 8 beschrijft het proces voor de vrijgave van middelen van de Aanvullende post. In het coalitieakkoord zijn ook enkele fondsen aangekondigd. Paragraaf 9 beschrijft hoe hier budgettair mee wordt omgegaan. In paragraaf 10 worden de departementale herverkavelingen toegelicht. Paragraaf 11 gaat in op de doelmatigheid en doeltreffendheid, en hoe dit geëvalueerd zal worden in de komende kabinetsperiode. In paragraaf 12 worden de overige budgettaire afspraken toegelicht en het vervolgproces geschetst.

Bijlage 1 bevat de begrotingsregels. Bijlage 2 presenteert de budgettaire kaders en kerngegevens. In bijlage 3 zijn de departementale tabbladen weergegeven. Tot slot wordt in bijlage 4 weergegeven hoe de zorgmaatregelen uit het coalitieakkoord doorlopen tot 2052.

Tabel 1 hieronder geeft een indicatie van de totale omvang van de ombuigingen en intensiveringen in het coalitieakkoord.

|

In miljarden euro, + is saldoverslechterend1 |

2022 |

2023 |

2024 |

2025 |

Struc |

|---|---|---|---|---|---|

|

Uitgaven |

6,5 |

16,2 |

24,8 |

27,8 |

13,1 |

|

w.v. ombuigingen |

0,3 |

0,3 |

– 0,1 |

– 1,3 |

– 5,9 |

|

w.v. intensiveringen |

6,2 |

15,9 |

24,8 |

29,1 |

18,9 |

|

Lasten |

0,0 |

0,8 |

1,1 |

1,4 |

0,3 |

|

w.v. lastenverlichting |

0,0 |

4,5 |

5,7 |

6,8 |

8,8 |

|

w.v. lastenverzwaring |

0,0 |

– 3,7 |

– 4,5 |

– 5,4 |

– 8,5 |

|

Totaal |

6,5 |

17,0 |

25,9 |

29,2 |

13,4 |

Deze tabel verschilt met de tabel weergegeven in het Coalitieakkoord door een aantal verschuivingen tussen inkomsten en uitgaven, en een langer ingroeipad van de voorlopige invulling van het pakket lastenverlichting middeninkomens (zie ook paragraaf 4.2).

De reeksen geven het brutoeffect op het EMU-saldo weer in prijspeil 2021. Pas na doorrekening van het CPB kan het definitieve effect op het EMU-saldo worden berekend. In de rest van deze startnota staan de inkomstenmaatregelen conform reguliere systematiek in het prijspeil van het jaar van invoering. Hierdoor zijn deze niet vergelijkbaar met de lastenreeks in tabel 1.

De grote opgaven waar het kabinet de komende jaren voor staat, gaan in financieel opzicht veel vragen. Met het oog daarop hanteert dit kabinet een trendmatig begrotingsbeleid met daarbij de volgende basisprincipes.

– Voor de uitgavenkant van de begroting worden aan het begin van de kabinetsperiode afspraken gemaakt over het maximale uitgavenniveau: het zogenoemde uitgavenplafond. Er wordt een jaarlijks plafond voor de totale uitgaven afgesproken dat niet overschreden mag worden.

– Voor de inkomstenkant van de begroting geldt het principe van automatische stabilisatie: inkomstenmeevallers komen ten gunste van het overheidssaldo, inkomstentegenvallers belasten het overheidssaldo. Daarbij koerst het kabinet op een begrotingstekort dat zo snel als mogelijk teruggaat naar een dalend pad.

Daarnaast hanteert het kabinet een meevallerformule. Als de overheidsfinanciën zich beter ontwikkelen dan verwacht, dan komen die meevallers in eerste instantie ten goede aan de staatsschuld. Zijn die meevallers groot, dan wordt een deel bestemd voor lastenverlichting. De meevallerformule treedt in werking als de raming van het feitelijk EMU-saldo langjarig beter is dan een saldo van – 1 procent bbp. Vanaf dat punt wordt 50 procent van die ruimte bestemd voor lastenverlichting en 50 procent voor schuldaflossing. Besluitvorming hierover vindt plaats in het voorjaar.

Corona blijft nog enige tijd onder ons, maar komt in een nieuwe fase. Dat vraagt om terughoudendheid met het verlengen van steunmaatregelen. Het blijft echter niet uit te sluiten dat nieuwe maatregelen nodig zijn. Indien besloten wordt tot nieuwe steunmaatregelen zal per keer bezien worden of deze binnen het uitgavenplafond of erbuiten worden geplaatst. Het uitgangspunt zal hierbij zijn dat maatregelen onder het plafond vallen, tenzij er goede redenen zijn om hiervan af te wijken. Bijstellingen op bestaande maatregelen, bijvoorbeeld de inzet op testen en vaccineren en de NOW en TVL, worden buiten het plafond verwerkt.

Bijlage 1 bevat de begrotingsregels voor deze kabinetsperiode. Het kabinet bestendigt de huidige begrotingsregels, inclusief de aanpassingen die de 16e Studiegroep Begrotingsruimte (SBR) heeft geadviseerd. Het gaat daarbij onder meer om scheiding tussen inkomsten en uitgaven en het communiceren over de jaar-op-jaar ontwikkeling van uitgaven en inkomsten. Verder beslist het kabinet jaarlijks in het voorjaar op één moment integraal over (de aanpassingen van) de begroting en de hoofdlijnen van de inkomsten. Verder neemt het kabinet het advies ten aanzien van de omgang met de zorgpremies in het inkomstenkader over. Tot slot stelt de SBR voor om een investeringsplafond te introduceren. In paragraaf 5 wordt het investeringsplafond nader toegelicht.

In deze paragraaf wordt de meerjarige horizontale ontwikkeling van de uitgaven en lasten inzichtelijk gemaakt. Conform de aanbevelingen van de SBR presenteert deze paragraaf naast de effecten van het coalitieakkoord ook de ontwikkeling van het basispad, zodat ook de autonome ontwikkeling van het basispad zichtbaar wordt.

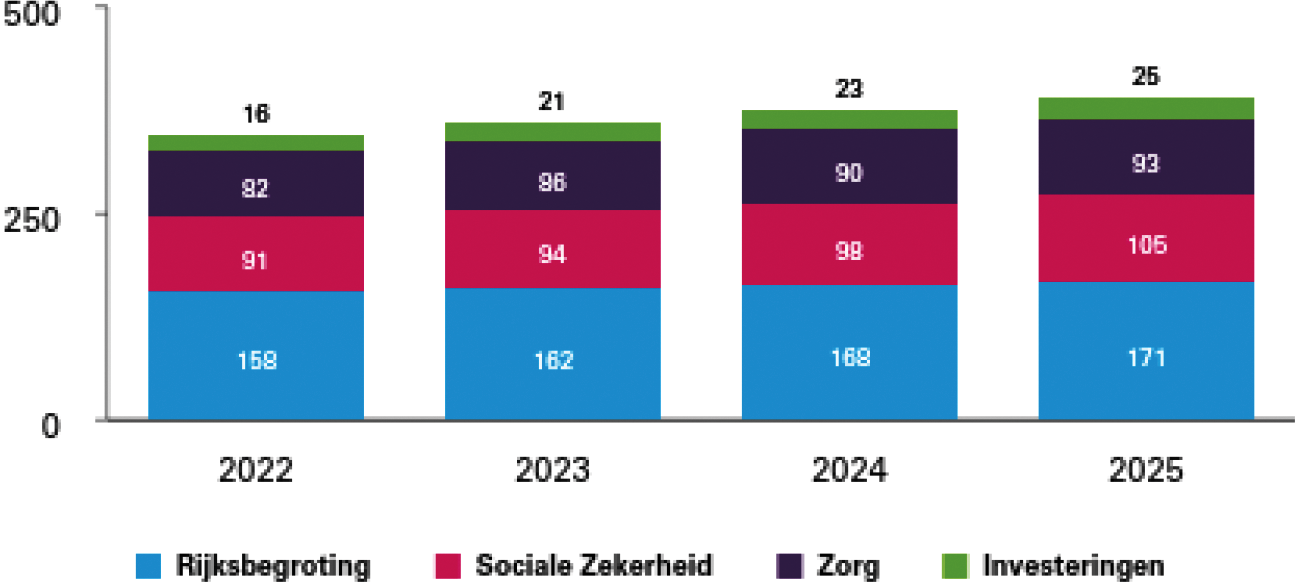

In onderstaande grafieken wordt de meerjarige horizontale ontwikkeling van de uitgaven, als gevolg van de maatregelen in het Coalitieakkoord, in miljarden euro weergegeven. De overhevelingen tussen plafonds (vanwege de instelling van het investeringsplafond) en de overige uitgaven sinds miljoenennota 2022 worden ook bij het basispad gerekend.

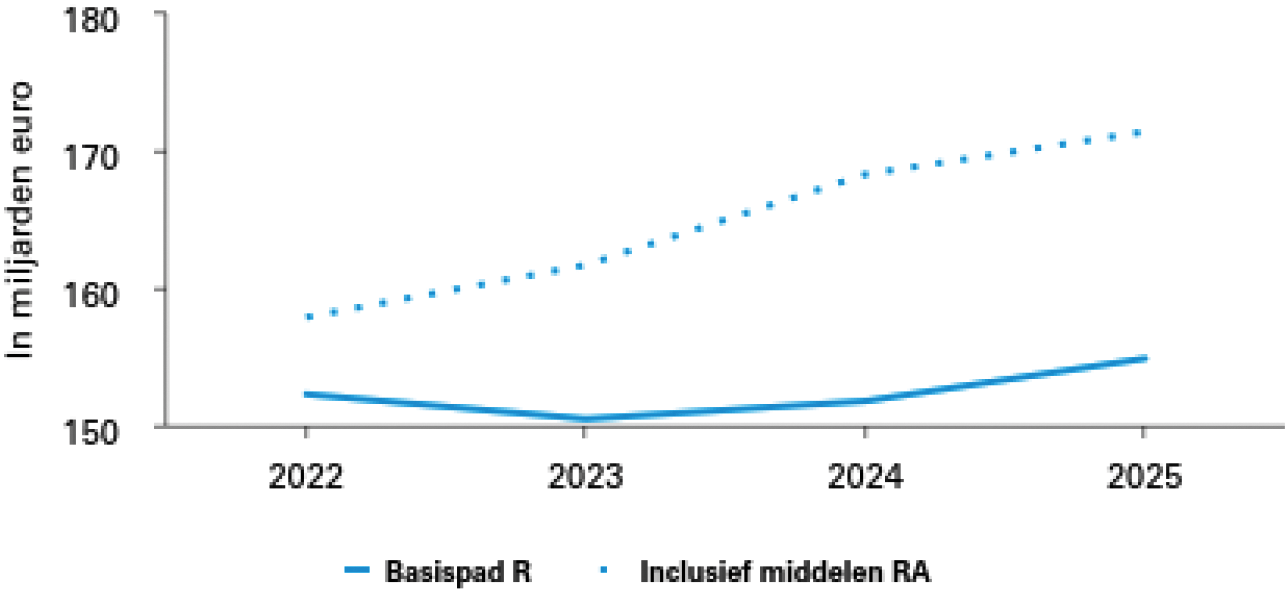

Figuur 1 Horizontale ontwikkeling plafond Rijksbegroting

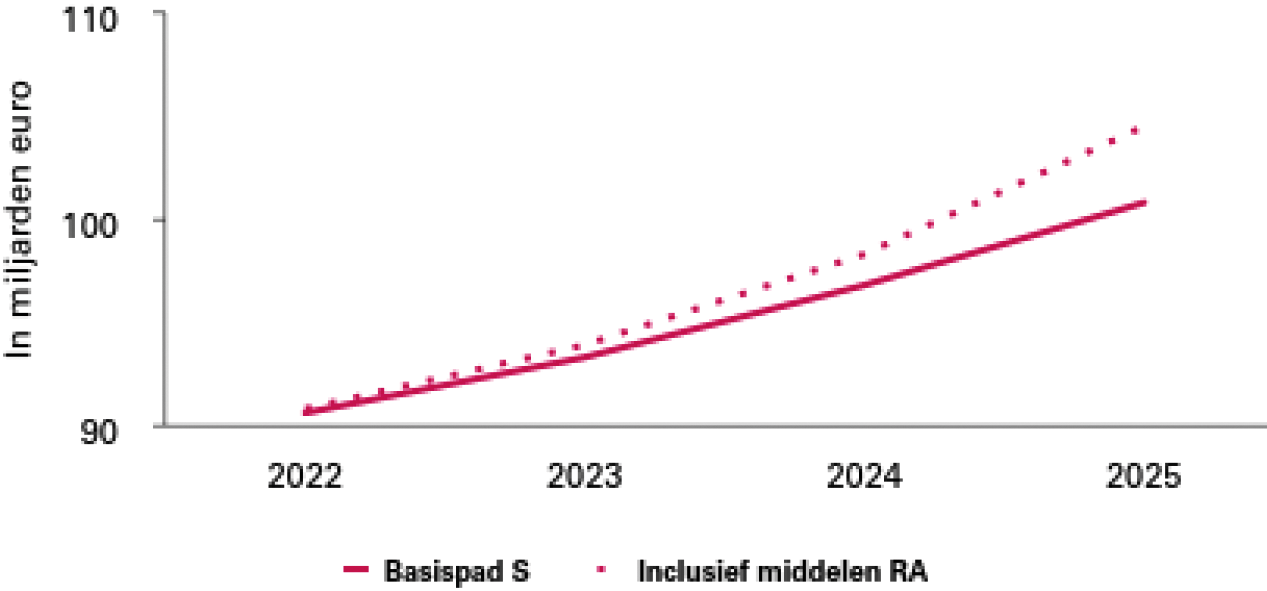

Figuur 2 Horizontale ontwikkeling plafond Sociale Zekerheid

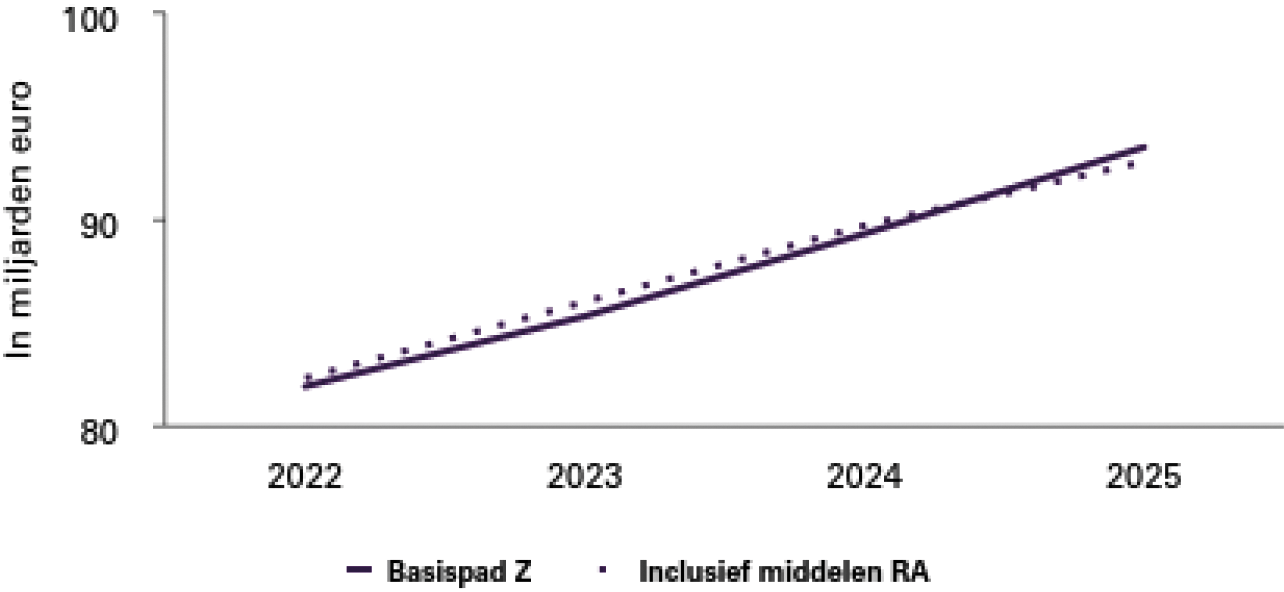

Figuur 3 Horizontale ontwikkeling plafond Zorg

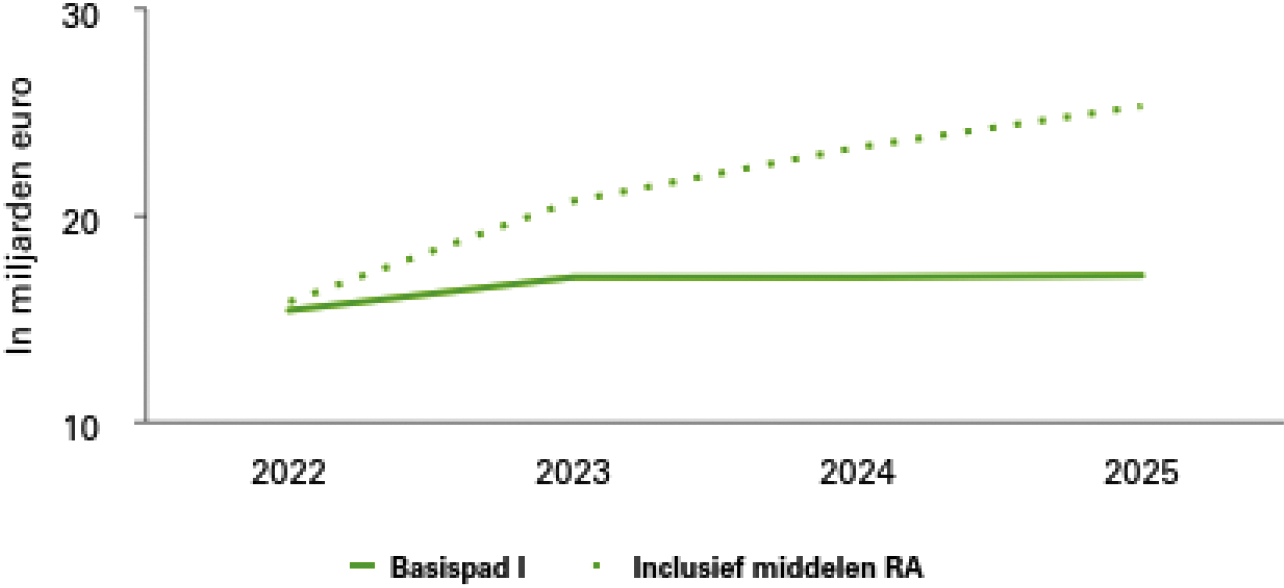

Figuur 4 Horizontale ontwikkeling plafond Investeringen

Tabel 2 laat de beleidsmatige lastenontwikkeling (BLO) zien. De BLO geeft de jaarlijks ontwikkeling weer van beleidswijzigingen in belastingen en wettelijke premies. Ook veranderingen in de zorgpremies en beleidswijzigingen van fiscale regelingen worden meegenomen in de BLO. De economische ontwikkeling en uitgavenmaatregelen worden hierin niet meegenomen.

|

– = saldoverslechterend = lastenverlichting, € mld., standen |

2022 |

2023 |

2024 |

2025 |

|---|---|---|---|---|

|

BLO Coalitieakkoord |

0,0 |

– 0,9 |

– 1,1 |

– 1,1 |

|

w.v. burgers |

0,0 |

– 2,0 |

– 2,3 |

– 2,3 |

|

w.v. bedrijven |

0,0 |

0,9 |

1,0 |

1,0 |

|

w.v. buitenland |

0,0 |

0,2 |

0,2 |

0,2 |

|

BLO basispad + Coalitieakkoord |

2,1 |

6,2 |

7,0 |

8,6 |

|

w.v. burgers |

– 1,4 |

0,9 |

1,3 |

2,4 |

|

w.v. bedrijven |

3,4 |

5,1 |

5,5 |

6,0 |

|

w.v. buitenland |

0,0 |

0,2 |

0,2 |

0,2 |

De definitie van de BLO wijkt op enkele punten af van het inkomstenkader. Zo worden wijzigingen in de zorgtoeslag wel meegenomen in het inkomstenkader, maar maken toeslagen geen onderdeel uit van de BLO. De afgelopen jaren is er discussie geweest over verschillende definities rondom de beleidsmatige lasten. Daarom wordt sinds miljoenennota 2021 samen met het CPB een nieuwe gezamenlijke definitie van de beleidsmatige lasten gehanteerd. Resterende verschillen tussen de gerapporteerde BLO van het CPB en het kabinet zijn enkel nog te verklaren als verschillen van inzicht in de geraamde lasten.

De beleidsmatige lasten dalen als gevolg van het coalitieakkoord met 1,1 miljard euro in de periode 2022–2025. De totale beleidsmatige lasten – zowel effect coalitieakkoord als effect basispad – stijgen in de periode 2022–2025 met 8,6 miljard euro. Naast de maatregelen uit het coalitieakkoord wordt de beleidsmatige lastenontwikkeling in belangrijke mate bepaald door het basispad. Het BLO basispad is de stand vanaf het niveau van 2022 (mutatie ten opzichte van 2021), de start van deze kabinetsperiode. In dit basispad zit een stijging van de beleidsmatige lasten van 9,7 miljard euro. Deze stijging komt onder meer door het aflopen van fiscale coronamaatregelen, wijzigingen in de vennootschapsbelasting (vpb) en oplopende zorgpremies (nominale premies en IAB-premies) als gevolg van verwachte hogere Zvw-uitgaven.

In deze startnota is een voorlopige invulling van de koopkrachtmaatregelen gegeven. In lastentermen komt de gepresenteerde lastenontwikkeling daardoor in 2025 lager uit dan gepresenteerd bij coalitieakkoord. Dat heeft drie redenen:

– De maatregel «lastenverlichting middeninkomens» uit het coalitieakkoord is nu ingevuld met een aantal maatregelen. Hierbij geldt dat bij deze invulling nog steeds sprake is van structureel 3 miljard euro, maar door een samenloop met andere maatregelen is dit bedrag in 2025 2,7 miljard euro en loopt na 2025 op naar 3 miljard euro.

– Vervolgens loopt 0,3 miljard euro van de gekozen invulling via een verhoging van de zorgtoeslag. Deze maatregel valt volgens de definitie niet onder de BLO, maar onder de uitgaven, maar komt natuurlijk wel bij burgers terecht.

– Bij deze startnota is een aantal ramingen net wat bijgesteld, waardoor de BLO net iets hoger uitpakt.

Op basis van de actualisatie van het macro-economische beeld van het CPB bij het CEP zal het kabinet uiterlijk bij voorjaarsnota 2022 de concrete invulling en fasering van dit indicatieve pakket nader bezien, waarbij bij uitzondering ook geschoven kan worden tussen inkomsten en uitgaven. Hierbij blijft het mogelijk om ook al in de jaren 2023–2025 3 miljard euro lastenverlichting per jaar te geven.

Zie voor een uitgebreidere toelichting ook paragraaf 6 over het inkomstenkader.

Voor de uitgavenkant van de begroting wordt aan het begin van de kabinetsperiode voor ieder jaar vastgesteld hoeveel er maximaal mag worden uitgegeven: het uitgavenplafond. Het totale uitgavenplafond bestaat vanaf deze kabinetsperiode uit vier deelplafonds.

Het deelplafond Rijksbegroting (R) heeft betrekking op alle uitgaven en niet-belastingontvangsten van de rijksbegroting die niet tot de inkomstenkant van de begroting of tot de andere drie deelplafonds gerekend worden. Het deelplafond Sociale zekerheid (S) heeft betrekking op het totaal van de uitgaven op het terrein van de sociale zekerheid. De collectieve zorguitgaven vallen ten slotte onder het deelplafond Zorg (Z). De uitgaven onder de plafonds S en Z betreffen naast de begrotingsgefinancierde uitgaven ook de premiegefinancierde uitgaven.

Het deelplafond Investeringen (I) is een nieuw deelplafond, bestemd voor de uitgaven en ontvangsten die samenhangen met investeringen. Voor investeringsmiddelen is de beheersing van het totaalbedrag relevanter dan het bedrag per jaar en zijn schuiven naar achteren in de tijd toegestaan. Het investeringsplafond geeft meer flexibiliteit om het investeringsritme aan te passen, doordat het plafond automatisch mee beweegt wanneer investeringsuitgaven onder het plafond naar latere jaren schuiven, bijvoorbeeld als gevolg van vertraging van investeringsprojecten. Onder dit deelplafond vallen de begrotingen van het Mobiliteitsfonds, het Deltafonds, het Defensiematerieelfonds, het Nationaal Groeifonds, alsmede het nieuwe Klimaatfonds en Stikstoffonds uit het coalitieakkoord. In bijlage 1 Begrotingsregels wordt verder toegelicht wat de uitgangspunten zijn van dit plafond.

Figuur 1.5.1 Uitgavenplafonds (miljarden euro)

Bij de plafonds geldt het principe dat uitgaven die meetellen voor het EMU-saldo in beginsel ook meetellen onder het totale uitgavenplafond. De hoogte van het uitgavenplafond is berekend als som van de (netto)uitgavenramingen uit de miljoenennota 2022, plus de budgettaire aanpassingen die sindsdien zijn verwerkt, waaronder de maatregelen uit het coalitieakkoord. Bij de vaststelling van het uitgavenplafond zijn ook de plafondaanpassingen verwerkt zoals die volgen uit de adviezen van de SBR. Deze aanpassingen en adviezen worden toegelicht in bijlage 1. De macro-economische doorwerking volgt na integrale doorrekening van het CPB.

Bij deze startnota wordt het uitgavenplafond vastgesteld voor de jaren 2022 tot en met 2025, overeenkomstig de kabinetsperiode van Rutte IV. Figuur 1 presenteert het niveau van de verschillende deelplafonds voor deze jaren. De feitelijke ontwikkeling van de uitgaven wordt in de komende jaren getoetst aan de hand van deze plafonds. De tabellen in bijlage 2 Budgettaire kaders en kerngegevens geven een overzicht van de opbouw van de uitgavenplafonds ten opzichte van de stand bij miljoenennota 2022. Daarnaast worden in bijlage 2 de uitgaven onder de plafonds van de vier deelplafonds en de uitgaven die niet onder het uitgavenplafond vallen weergegeven.

De inkomstenmaatregelen uit het coalitieakkoord worden in lijn met het advies van de SBR vastgelegd in het inkomstenkader. De maatregelen zijn weergegeven in bijlage 2.

Het inkomstenkader wordt gebruikt om de beleidsmatige lastenontwikkeling zoals die is weergegeven in tabel 2 te beheersen. Hiermee committeert het kabinet zich aan deze beleidsmatige lastenontwikkeling en wordt deze gedurende de kabinetsperiode getoetst aan het inkomstenkader. In de begrotingsregels is vastgelegd dat afwijkingen in het inkomstenkader (dat wil zeggen, lastenverlichting of -verzwaring) zowel binnen de kabinetsperiode als structureel gecompenseerd moeten worden, waarbij tijdelijke afwijkingen in een individueel jaar zoveel mogelijk dienen te worden vermeden. Ook maatregelen die starten na de kabinetsperiode dienen gecompenseerd te worden. Het inkomstenkader «sluit» wanneer er geen afwijkingen zijn ten opzichte van deze startnota en het budgettaire verschil dus op nul uitkomt. Daarmee wordt aangesloten bij de door de SBR geadviseerde presentatiewijze van het inkomstenkader. Het principe van het inkomstenkader is dat alleen budgettaire gevolgen van beleidsaanpassingen (tariefswijzigingen of grondslagwijzigingen) gecompenseerd hoeven te worden door andere inkomstenmaatregelen. Dit zorgt voor beheersing aan de inkomstenkant van de rijksbegroting.

Schommelingen in de inkomsten als gevolg van overige oorzaken – met name economische ontwikkelingen – lopen in het overheidssaldo. De belastinginkomsten bewegen dus mee met de conjunctuur. Dit zorgt voor automatische stabilisatie: in slechte economische tijden nemen de belastingontvangsten af, terwijl zij (met in achtneming van de gehanteerde meevallersformule) in goede tijden toenemen. Burgers en bedrijven voelen het hierdoor minder als het economisch tegenzit. Het zorgt bovendien voor stabiel beleid.

Het inkomstenkader bevat alle lastenmaatregelen uit het coalitieakkoord. Om te komen van de financiële bijlage van het coalitieakkoord tot de inkomstentabel in bijlage 2.3, zijn de volgende stappen gezet:

• In de inkomstentabel zijn alle bedragen uit de financiële bijlage van het coalitieakkoord (prijzen 2021) omgezet van kasbasis naar transactiebasis en constante prijzen van het beoogde jaar van invoering.

• De effecten van de zorguitgaven op de zorgpremies en zorgtoeslag zijn nog licht aangepast ten opzichte van het coalitieakkoord door nieuwe inzichten m.b.t. effecten zorguitgaven uit het coalitieakkoord.

• In deze startnota is een voorlopige invulling van de lastenverlichting middeninkomens van 3 miljard euro opgenomen. Het belangrijkste onderdeel van deze invulling is de verhoging en snellere afbouw van de arbeidskorting. Daarnaast wordt de ouderenkorting verhoogd, de jonggehandicaptenkorting gehalveerd, de eerste schijf ingekort en het tarief eerste schijf verhoogd. Op basis van de actualisatie van het macro-economische beeld van het CPB bij het CEP zal het kabinet uiterlijk bij de Voorjaarsnota 2022 de concrete invulling en fasering van dit indicatieve pakket nader bezien, waarbij bij uitzondering ook geschoven kan worden tussen inkomsten en uitgaven.

• Als onderdeel van de verhoging van het wettelijk minimumloon (WML) wordt de zorgtoeslag steiler afgebouwd als compensatie voor de hogere zorgtoeslag en WKB-uitgaven. Hiermee blijven de toeslagen bij de WML-verhoging budgetneutraal. De steilere afbouw van de zorgtoeslag wordt echter weer teruggedraaid in het pakket lastenverlichting middeninkomens. Het pakket lastenverlichting middeninkomens komt hiermee structureel op 3 miljard euro uit. Dit pakket bevat ook de snellere afbouw van de dubbele algemene heffingskorting (AHK) in de bijstand, die aan de uitgavenkant staat.

Op het moment dat inkomstenmaatregelen in wetgeving worden omgezet, worden de budgettaire effecten van de maatregelen herijkt. Bij het herijken worden de laatste (economische) inzichten meegenomen om te zorgen voor een zo accuraat mogelijke raming. Het verschil tussen de herijkte raming en de oorspronkelijke raming in deze startnota of bij de oorspronkelijke raming van een gedurende de kabinetsperiode genomen beleidsmaatregel dient gecompenseerd te worden binnen het inkomstenkader.

Het kabinet neemt het advies van de SBR over ten aanzien van de omgang met de zorgpremies in het inkomstenkader. Dit betekent dat in het voorjaar en bij de juli- en augustusbesluitvorming een besluit genomen moet worden over de inzet van een eventuele plafondrelevante meevaller in de uitgaven op grond van de Zorgverzekeringswet (Zvw). In het geval dat er sprake is van een meevaller aan de uitgavenzijde, dient er gekozen te worden of deze ruimte (deels) wordt gebruikt voor extra uitgaven elders of wordt gebruikt voor een lastenverlichting door tegenover de lagere zorgpremies geen compenserende lastenverhoging te stellen. Het stellen van een compenserende lastenverhoging tegenover een lagere zorgpremie was tot voor kort de standaard. Als wordt gekozen voor extra uitgaven, dan dient dit bedrag gecompenseerd te worden aan de inkomstenkant door voor hetzelfde bedrag de lasten te verhogen. In het geval dat er sprake is van een plafondrelevante tegenvaller aan de uitgavenzijde wordt dit opgelost binnen het uitgavenplafond en worden aan de inkomstenkant de lasten met hetzelfde bedrag verlaagd.

Bij het realiseren van grote maatschappelijke uitdagingen spelen gemeenten en provincies een belangrijke rol. Het kabinet heeft er daarom voor gekozen om de komende kabinetsperiode extra middelen uit te trekken voor gemeenten en provincies. Om een stabielere financiering voor gemeenten en provincies te realiseren en hun autonomie te vergroten, wordt in de komende jaren een nieuwe financieringssystematiek voor de periode na 2025 uitgewerkt, waarbij de mogelijkheid voor een groter eigen belastinggebied wordt betrokken.

De jaarlijkse indexatie van het Gemeentefonds, Provinciefonds en Btw-compensatiefonds heet het accres. Dit accres is bij het coalitieakkoord tot en met 2025 grotendeels berekend op basis van de bestaande afspraken. Dit wil zeggen dat de stijging van de rijksuitgaven ook leidt tot een hogere algemene uitkering aan gemeenten en provincies. Voor 2026 en verder is het accres niet berekend, maar vastgezet op een plus van 1 miljard euro ten opzichte van de stand bij miljoenennota 2022.

In deze startnota zijn de indicatieve accrescijfers uit het coalitieakkoord opgenomen. Na verwerking van een nieuw CPB-macrobeeld wordt het accres tot en met 2025 herberekend op basis van de nieuwe standen. Dit gebeurt uiterlijk bij Voorjaarsnota 2022. Ook zal het kabinet de komende periode bezien of het wenselijk is om het accres stabieler te maken. Dit is in lijn met de aanbeveling van de SBR.

Verder is er in het coalitieakkoord voor gekozen om de uitvoeringskosten van medeoverheden voor investeringspakketten (klimaat, ontsluiten nieuwbouwwoningen en stikstof) specifiek te verstrekken. In samenhang hiermee is besloten om de middelen voor het Stikstoffonds, het Klimaatfonds, het budget voor ontsluiting van nieuwe woningen in het Mobiliteitsfonds en het Nationaal Groeifonds uit te zonderen van de berekening van het accres. Daarnaast zijn in het coalitieakkoord middelen voor de woningbouwimpuls (10x100 mln.) en volkshuisvesting (4x150 mln.) opgenomen. Deze middelen zijn onttrokken aan het accres en worden via een specifieke uitkering uitgekeerd.

De overheveling van de middelen die gereserveerd staan op de Aanvullende post van het Ministerie van Financiën naar de begrotingen vindt plaats nadat concrete en doelmatige bestedingsvoorstellen zijn uitgewerkt. Invulling van de manier van uitwerking vindt plaats in afstemming met het Ministerie van Financiën. Dit vraagt om een gedegen beleidsvoorbereiding en ordentelijke besluitvorming. De overheveling vanaf de Aanvullende post vindt plaats op de reguliere begrotingsmomenten. Hiertoe zal op die momenten tevens een begrotingswet worden voorgelegd aan het parlement.

Het kabinet heeft besloten om in de komende kabinetsperiode een klimaatfonds en een stikstoffonds in te stellen ter hoogte van in totaal 60 miljard euro in de periode tot en met 2035. Daarnaast stelt het kabinet een fonds in voor vrij en ongebonden onderzoek en ontwikkeling van 5 miljard euro gedurende 10 jaar.

Het klimaatfonds komt onder de verantwoordelijkheid van de Minister voor Klimaat en Energie en het stikstoffonds onder de verantwoordelijkheid van de Minister voor Stikstof en Natuur.

In de komende periode zullen door het Ministerie van Financiën in afstemming met de beleidsverantwoordelijke departementen de fondsen verder worden uitgewerkt. Uiterlijk bij voorjaarsnota 2022 wordt de Kamer hierover geïnformeerd.

Voorts besluit het kabinet om in lijn met het coalitieakkoord de opzet van het Nationaal Groeifonds (NGF) te wijzigen. De focus wordt gericht op de pijlers i) kennisontwikkeling en ii) onderzoek, ontwikkeling en innovatie. De begroting voor het Nationaal Groeifonds wordt verlaagd met de middelen voor de pijler infrastructuur (incidenteel 6,7 miljard euro). De reservering voor de bijdrage uit het NGF van incidenteel 2,53 miljard euro voor de drie infrastructuurprojecten uit de eerste ronde van het NGF bestaande uit de Noord/Zuidlijn, Oude Lijn en Brainport Eindhoven wordt toegevoegd aan het Mobiliteitsfonds. Daarbovenop wordt incidenteel 820 miljoen euro toegevoegd aan het Mobiliteitsfonds. Tegelijk wordt het budget van het NGF voor de pijlers kennisontwikkeling en onderzoek, ontwikkeling en innovatie verhoogd met incidenteel 6,7 miljard euro in de jaren tot en met 2028. Het wetsvoorstel Nationaal Groeifonds dat reeds bij de Tweede Kamer ligt zal hierop worden aangepast middels een nota van wijziging.

Ten slotte heeft de SBR geconstateerd dat het bestaan van sociale fondsen vanuit het begrotingsbeleid bezien geen toegevoegde waarde meer heeft. Het kabinet geeft daarom gehoor aan het advies van de studiegroep om te onderzoeken wat de verschillende mogelijkheden zijn tot het afschaffen van de premie- en fondsensystematiek en daarbij de voor- en nadelen in kaart te brengen.

Het coalitieakkoord geeft aanleiding voor verschuiving van budgetten tussen begrotingen als gevolg van nieuwe beleidsprioritering. In het coalitieakkoord staat één van deze zogenoemde herverkaveling concreet genoemd:

• De subsidieregeling Maatschappelijke diensttijd verschuift van de begroting van VWS naar die van OCW. Hiervoor wordt 95 miljoen euro structureel overgeheveld.

Per definitie zijn de overhevelingen opgeteld nul; herverkavelingen zijn per saldo geen voorstel tot uitgavenverhoging of uitgavenverlaging.

De herverkavelingen worden conform de instructies in de rijksbegrotingsvoorschriften verwerkt middels suppletoire begrotingen voor 2022. Daarin worden ook naamswijzigingen geregeld, alsmede informatie over welke Minister voor welk beleidsterrein verantwoordelijk is. De definitieve portefeuilleverdeling kan nog tot verschuivingen leiden die op een later moment verwerkt gaan worden. Er komen geen nieuwe programmabegrotingen.

Naast overheveling van programmabudget, betekent een herverkaveling ook overheveling van apparaatsbudget en zijn er ook niet-financiële gevolgen. De precieze bedragen van de betrokken apparaatsbudgetten zijn op dit moment nog niet bekend. Het handboek departementale herschikking biedt inzicht in deze bredere gevolgen en hoe hiermee om te gaan, zoals het overhevelen van fte’s en overheadkosten op basis van de handleiding overheidstarieven.

Goede evaluaties dragen bij aan de doelmatigheid en doeltreffendheid van beleid. Het Ministerie van Financiën heeft de afgelopen drie jaar samen met alle andere departementen gewerkt aan het versterken van het evaluatiestelsel. Daarbij is een werkwijze voor de implementatie van Comptabiliteitswet artikel 3.1 ontwikkeld en is de strategische evaluatie agenda (SEA) geïntroduceerd.

Beleidsvoorbereiding: Comptabiliteitswet artikel 3.1 («CW 3.1»)

Comptabiliteitswet artikel 3.1 richt zich op de beleidsvoorbereiding. Sinds 1 november 2021 is de implementatie van Comptabiliteitswet artikel 3.1 voorzien van een nieuwe werkwijze. Bij beleidsvoorstellen die in de ministerraad worden behandeld en naar het parlement worden gestuurd is deze nieuwe werkwijze wettelijk verplicht. De nieuwe werkwijze houdt in dat in Kamerbrieven een kader opgenomen wordt met daarin de nagestreefde doelstellingen, doeltreffendheid, doelmatigheid, beleidsinstrumenten en financiële gevolgen van het voorgenomen beleid.2 Bij voorstellen die tot een substantiële beleidswijziging leiden, moet ook een evaluatieparagraaf worden opgesteld.3

Gedurende de beleidscyclus: strategische evaluatie agenda («SEA»)

Het doel van de SEA is om beter inzicht te krijgen in de doeltreffendheid en doelmatigheid van beleid en deze inzichten meer te benutten gedurende de hele beleidscyclus. Door elk departement moet een SEA worden opgesteld, deze maakt sinds 2020 onderdeel van de departementale begroting. De agenda biedt een overzicht van de belangrijke beleidsthema’s van een departement en een planning van het evaluatieonderzoek. Zo kan vooraf worden bepaald welke inzichten nodig zijn en hoe de evaluatie van beleid wordt vormgegeven gedurende de gehele beleidscyclus. De afspraken rond de SEA zijn vastgelegd in de herziene Regeling periodiek evaluatieonderzoek («RPE») die vanaf januari 2022 ingaat.

In deze startnota is een risicoreservering voor de naheffingen van de afdracht van invoerrechten aan de EU (Traditioneel Eigen Middelen, TEM) en een aantal kasschuiven opgenomen. Deze zijn terug te vinden in de departementale tabbladen (bijlage 3).

Het kabinet Rutte-III heeft besloten om 4 x 15 miljoen euro beschikbaar te stellen voor een programma-organisatie voor de aanpak voor stikstof en geluidhinder rond Schiphol. Deze middelen worden op de Aanvullende post geplaatst en zijn nog niet verwerkt in de cijfers van deze startnota.

Er zijn nog enkele budgettaire wijzigingen die op dit moment nog niet verwerkt kunnen worden omdat nog nader onderzoek nodig is naar de verwerkingswijze. Het gaat hierbij onder andere om het advies van de SBR om de EU-invoerrechten, exclusief de perceptiekosten, buiten het uitgavenplafond te plaatsen. Hiervoor wordt nog gekeken naar het op elkaar laten aansluiten van de ramingen aan de uitgaven- en ontvangstenkant. Ook moet er nog nader onderzoek gedaan worden naar de verwerking van prestatiebeurzen in het hoger onderwijs. Deze beurzen worden door het Centraal Bureau voor de Statistiek voortaan anders behandeld bij het bepalen van de EMU-saldo. Daarnaast is de begrotings- en verdeelsleutelsystematiek van de belasting- en invorderingsrente aangepast. De budgettaire gevolgen van deze aanpassing worden bij de eerstvolgende doorrekening van de CPB-macroraming verwerkt. Tot slot heeft het vorige kabinet een overeenkomst met de Nederlandse Aardolie Maatschappij (NAM) gesloten over de inzet van de gasopslag Norg. Hierbij is ook overeengekomen dat de aan NAM te betalen vergoeding uitkomst van arbitrage is. Op het moment dat de arbitragecommissie haar uitspraak heeft gedaan worden eenmalig de kosten voor alle relevante jaren met een plafondcorrectie verwerkt.

De wijzigingen in de begrotingen voor 2022 als gevolg van het coalitieakkoord worden aan de Kamer voorgelegd via suppletoire begrotingen. Het kabinet neemt deze wijzigingen op in de eerste suppletoire begrotingen 2022 bij voorjaarsnota 2022. Indien het kabinet al eerder verplichtingen wil aangaan dan wel betalingen doen dan zal op een eerder moment een incidentele suppletoire begroting worden ingediend.

De uitgavenplafonds, het inkomstenkader en de beleidsmatige lastenontwikkeling zijn in deze startnota ex ante vastgesteld. Deze worden na de nieuwe macro-economische raming van het CPB definitief vastgesteld. Dit is uiterlijk bij voorjaarsnota 2022 voorzien. Dat de uitgavenplafonds en het inkomstenkader nog herijkt worden neemt niet weg dat de begrotingsregels al gelden vanaf deze startnota.

De Minister van Financiën, S.A.M. Kaag

Inleiding

Regeren is keuzes maken: welke doelen wil het kabinet graag bereiken, om zo de (brede) welvaart van Nederlanders te vergroten? De begroting is een belangrijk middel dat politici hebben om deze doelen te bereiken. De begroting maakt het immers mogelijk om prioriteiten te ondersteunen met de benodigde financiële middelen. Als prioriteiten worden bijgesteld, dan gaat dit gebruikelijk gepaard met verschuiving van budgetten binnen de begroting. Het begrotingsbeleid moet dit proces ondersteunen.

Het begrotingsbeleid is gestoeld op drie basisprincipes:

Efficiënte allocatie van publieke middelen: regeren is keuzes maken: kiezen doet het kabinet zorgvuldig.

Beheersing van de overheidsfinanciën: het kabinet schuift geen rekeningen door naar volgende generaties.

Macro-economische stabilisatie: als het minder goed gaat met de economie vangt het kabinet deze klap deels op met de begroting, om de gevolgen voor mensen te beperken.

Om deze drie principes in de praktijk te ondersteunen is er een set van begrotingsregels opgesteld. Tijdens een kabinetsperiode is er altijd sprake van (onverwachte) ontwikkelingen of nieuwe politieke prioriteiten, die budgettaire gevolgen met zich meebrengen. De begrotingsregels vormen dan richtlijnen hoe hier mee om te gaan. Het kabinet kan dan aan de hand van deze voorspelbare regels prioriteiten bijstellen en budgetten – waar nodig – verschuiven.

De belangrijkste uitgangspunten van het Nederlandse begrotingsbeleid zijn vastgelegd in de Wet Houdbare Overheidsfinanciën (Wet Hof). Ook zijn hierin de Europese begrotingsafspraken verankerd. Deze afspraken vormen de grenzen waarbinnen het begrotingsbeleid vorm krijgt. Aan het begin van elke kabinetsperiode wordt nader invulling gegeven aan het begrotingsbeleid zoals vastgelegd in de wet Hof, door de (herziene) begrotingsregels (opnieuw) vast te stellen. Deze begrotingsregels van het kabinet hebben betrekking op de Rijksbegroting, Sociale Zekerheid en Zorg. Voor de onderdelen van de collectieve sector die buiten het bereik van het begrotingsbeleid van het kabinet vallen – de decentrale overheden en rechtspersonen met een wettelijke taak – regelt de Wet Hof een gelijkwaardige inspanning in het gezond maken en houden van de overheidsfinanciën.

Leeswijzer

De begrotingsregels geven het begrotingsbeleid concreet vorm en zijn de invulling van het begrotingsbeleid. De begrotingsregels zijn gestoeld op drie basisprincipes, die de rationale achter het begrotingsbeleid vormen. In de eerste sectie worden de drie basisprincipes geïntroduceerd en toegelicht. In de tweede sectie worden de begrotingsregels per basisprincipe besproken en nader toegelicht.

Bijlagen

• Bijlage 1 Eindejaarsmarge en opbouw van meerjarencijfers en extrapolatie

• Bijlage 2 Beheersing belastinguitgaven

• Bijlage 3 Beleidskader risicoregelingen

I Basisprincipes van het begrotingsbeleid

1. Efficiënte allocatie van publieke middelen

Regeren is keuzes maken: kiezen doet het kabinet zorgvuldig.

Het begrotingsbeleid draagt bij aan een goede besteding van publieke middelen. De begrotingsregels creëren de voorwaarden waardoor de politiek – gegeven de doelen die zij nastreeft – elke euro zo doelmatig mogelijk kan besteden.

De overheid is verantwoordelijk voor het tot stand brengen van verschillende voorzieningen die niet – of onvoldoende – door de markt worden voortgebracht. De overheid stelt de hoeveelheid benodigde middelen vast waarmee deze overheidstaken kunnen worden uitgevoerd en bepaalt hoe zij de bijbehorende lasten verdeelt – bijvoorbeeld over burgers en bedrijven. Elke euro moet immers worden opgehaald en kan vervolgens maar één keer uitgegeven worden. Daarom moeten deze middelen zo doelmatig en doeltreffend mogelijk worden verdeeld over de verschillende beleidsprioriteiten.

Daarbij weegt een kabinet verschillende keuzemogelijkheden zorgvuldig tegen elkaar af. Om tot een goede integrale afweging te komen tussen de verschillende beleidsdoelstellingen (en bijbehorende uitgaven) vindt de besluitvorming over de begroting primair plaats op één vast moment in het jaar tijdens het zogenaamde «hoofdbesluitvormingsmoment» in het voorjaar. Dat is belangrijk omdat een euro die vandaag wordt uitgegeven aan het ene doel, morgen niet meer kan worden uitgegeven aan een ander doel. Door te werken met een vast hoofdbesluitvormingsmoment wordt bovendien rust gecreëerd in het begrotingsproces. Op het hoofdbesluitvormingsmoment moet alle benodigde informatie om keuzes goed te kunnen maken beschikbaar zijn. Bij het hoofdbesluitvormingsmoment wordt ook over de hoofdlijnen van de inkomsten besloten. Voorts hanteert het kabinet een meevallerformule ingeval het feitelijke EMU-saldo langjarig beter is dan een saldo van – 1% bbp. Eventuele besluitvorming hierover vindt ook in het voorjaar plaats.

In de Studiegroep Begrotingsruimte wordt geadviseerd om voor een zogenoemd MTO van – 1% te kiezen. In het aankomende Stabiliteitsprogramma zal Nederland moeten aangeven wat de nieuwe MTO-doelstelling voor de komende jaren wordt. Deze doelstelling heeft geen invloed op de hoogte van de uitgavenplafonds.

2. Beheersing van de overheidsfinanciën

Het uitgangspunt is dat er geen rekeningen worden doorgeschoven naar volgende generaties.

Beheersing van de overheidsfinanciën betekent in de eerste plaats dat een kabinet de ontwikkeling van inkomsten en uitgaven zelf in de hand heeft en zich aan de gemaakte (budgettaire) afspraken houdt. Door de overheidsfinanciën gedurende de rit te beheersen wordt voorkomen dat volgende generaties te maken krijgen met een te grote schuld of dat zij gedwongen worden om hun collectieve voorzieningen te versoberen of hun belastingen te verhogen, alleen omdat de huidige generatie op te grote voet heeft geleefd.

Om geen rekeningen door te schuiven naar volgende generaties maakt het kabinet aan het begin van een kabinetsperiode duidelijke afspraken over wat er in één jaar maximaal mag worden uitgegeven (het uitgavenplafond) en hoe hoog de beleidsmatige aanpassing van de belastingen per jaar moeten zijn (het inkomstenkader). De afspraken over inkomsten en uitgaven geven duidelijkheid over de grenzen waarbinnen het begrotingsbeleid kan plaatsvinden.

3. Macro-economische stabilisatie

Als het minder goed gaat met de economie vangt het kabinet deze klap deels op met de begroting, om de gevolgen voor mensen te beperken.

De overheidsbegroting heeft een belangrijke rol in het stabiliseren van de economie. Aan de uitgavenkant van de begroting geeft het kabinet, als het economisch tij mee zit, niet meer uit dan het afgesproken uitgavenplafond. Aan de andere kant hoeft er ook niet te worden bezuinigd als het tijdelijk tegen zit. Mensen die dan tijdelijk geen inkomen hebben ontvangen WW of bijstand, waardoor die uitgaven stijgen. Daarvoor hoeft er dan niet bezuinigd te worden op andere uitgaven.

Aan de inkomstenkant van de begroting nemen in goede tijden de belastinginkomsten automatisch toe. Die extra inkomsten geeft het kabinet niet uit. De extra inkomsten worden in plaats daarvan gebruikt om buffers op te bouwen voor minder goede tijden. Dit doet het kabinet door de overheidsschuld af te lossen. Als het minder gaat hoeft hierdoor niet te worden bezuinigd, en hoeven de belastingen ook niet te worden verhoogd. In plaats daarvan teren we in op onze buffer: de overheidsschuld loopt dan weer op.

Het kabinet laat de begroting dus meebewegen met de economische ontwikkeling. Dit wordt trendmatig begrotingsbeleid genoemd. Hierdoor wordt het effect van een economische neergang automatisch op het juiste moment gedempt. Dit heeft positieve gevolgen voor het inkomen en welbevinden van mensen, dus voor de brede welvaart: burgers en bedrijven voelen minder de negatieve effecten van een periode waarin het economisch minder goed gaat. Trendmatig begrotingsbeleid bevordert ook stabiel beleid, wat er ook aan bijdraagt dat de economie minder fluctueert.

De basisprincipes van het begrotingsbeleid, zoals toegelicht in de eerste sectie, vormen de rationale achter het begrotingsbeleid. De begrotingsregels zijn de concrete spelregels om het begrotingsbeleid in de praktijk conform de drie basisprincipes vorm te kunnen geven. Per basisprincipe van het begrotingsbeleid worden de regels in deze sectie nader toegelicht. Een aantal regels wordt bij meerdere basisprincipes genoemd, omdat de betreffende regel meerdere principes ondersteunt.

1. Efficiënte allocatie

Een goed begrotingsproces draagt bij aan een efficiënte allocatie van publieke middelen. In dit proces worden de voorwaarden gecreëerd waarbinnen de politiek – gegeven het doel dat wordt nagestreefd – elke euro zo goed mogelijk kan besteden. Integrale besluitvorming staat daarbij centraal. Dit zorgt ervoor dat echte keuzes worden gemaakt in dienst van een zo groot mogelijke (brede) welvaart. Hierna worden de regels beschreven die hieraan bijdragen.

1.1 Integrale afweging: één hoofdbesluitvormingsmoment in het voorjaar

Om een goede integrale afweging te kunnen maken tussen de verschillende beleidsdoelstellingen en bijbehorende kosten vindt de besluitvorming over de uitgavenkant van de begroting in beginsel plaats op één vast moment in het jaar. Op dit zogenaamde «hoofdbesluitvormingsmoment» in het voorjaar kunnen verschillende politieke wensen, problemen en mee- en tegenvallers integraal worden afgewogen. Er vindt dan integrale besluitvorming plaats over de uitgavenkant, zowel voor het uitvoeringsjaar (tot en met december) als het eerstkomende begrotingsjaar. Eveneens wordt op dit hoofdbesluitvormingsmoment besloten over de hoofdlijnen van de inkomsten. Aan de voorjaarsbesluitvorming liggen de onafhankelijke economische ramingen van het Centraal Planbureau (CPB) ten grondslag, te weten het Centraal Economisch Plan (CEP).

Dit «hoofdbesluitvormingsmoment» in het voorjaar voorkomt dat de begroting continu wordt bijgesteld en maakt dat er genoeg tijd is voor gedegen invoering van maatregelen. Ook zorgt besluitvorming op één moment voor een betere integrale afweging van de verschillende kosten per beleidsdoelstelling. Zo wordt voorkomen dat bepaalde wensen voorrang krijgen, met als enige reden dat zij zich eerder in de tijd aandienden. In augustus wordt de besluitvorming over de koopkrachtontwikkeling afgerond op basis van een onafhankelijke nieuwe raming van het Centraal Planbureau (CPB), te weten de macro-economische verkenningen (MEV).

Voorts is het belangrijk om te communiceren over de horizontale jaar-op-jaar ontwikkeling van uitgaven en inkomsten. Zoals de 16e Studiegroep aangeeft, wordt het daarmee duidelijker hoeveel geld er in totaal daadwerkelijk per beleidsterrein wordt uitgegeven in een bepaald jaar. Hiermee wordt voorkomen dat er alleen naar nieuwe mutaties op het basispad wordt gekeken.

1.2 Herbestemming van per saldo meevallers in de ministerraad (MR)

Per saldo meevallende uitgaven mogen pas gebruikt worden voor nieuw beleid of aanpassingen van beleid na besluitvorming in de MR. Hierdoor worden er geen middelen aangewend voor een ander beleidsterrein, zonder dat daar expliciet voor is gekozen in de MR.

1.3 Oormerken van inkomsten en uitgaven is onwenselijk

Vanwege het belang om een goede afweging te kunnen maken tussen de (kosten van) verschillende beleidsdoelstellingen is het oormerken van inkomsten voor uitgaven in beginsel niet wenselijk, ook niet in het geval van (begrotings-)fondsen. De doelstellingen van beleid horen bepalend te zijn voor het niveau van de uitgaven, niet hoeveel geld er via een bepaalde bron binnenkomt.

1.4 Meevallerformule

Als de raming van het feitelijk EMU-saldo langjarig beter is dan een saldo van – 1% bbp, dan wordt 50% van die ruimte bestemd voor lastenverlichting en 50% voor schuldaflossing. Daarmee worden in eerste instantie de meevallers tussen het feitelijk saldo en het beoogde saldo op lange termijn volledig gebruikt ten behoeve van de staatsschuld. Besluitvorming vindt plaats bij het hoofdbesluitvormingsmoment in het voorjaar.

2. Beheersing van de overheidsfinanciën

Om geen rekeningen door te schuiven naar volgende generaties maakt het kabinet afspraken over wat er maximaal mag worden uitgegeven (het uitgavenplafond) en hoe hoog de belastingen en premies moeten zijn (het inkomstenkader). Hierna worden de regels over beheersing van de uitgaven (deels 2A) en het inkomstenkader nader toegelicht (2B). Samen zorgen zij voor beheersing van de overheidsfinanciën.

2A. Begrotingsregels ten behoeve van beheersing van de uitgaven

Voor de uitgavenkant van de begroting worden aan het begin van de kabinetsperiode afspraken gemaakt over wat er maximaal mag worden uitgegeven in elk jaar van de kabinetsperiode (het uitgavenplafond). Elke Minister is verantwoordelijk voor een deel van het uitgavenplafond. Een hard plafond dwingt tot het maken van keuzes, omdat ministers niet meer mogen uitgeven dan vooraf is afgesproken. Als ministers nieuwe prioriteiten willen stellen en (beleidsmatig) meer uit willen geven aan het ene, dan moeten ze hiervoor (beleidsmatig) geld vrijmaken door minder uit te geven aan het andere. Op deze manier houdt het kabinet de totale uitgaven onder controle.

In het geval nieuw beleid van een Minister doorwerkt in de uitgaven van andere ministers, zal de beleidsinitiërende Minister zorgdragen voor het organiseren van de benodigde dekking. Indien een beroep wordt gedaan op medeoverheden bevat het nieuwe beleidsvoorstel een onderbouwing hoe de medeoverheden hiertoe in staat worden gesteld, inclusief een voorstel hoe de financiële gevolgen voor medeoverheden worden opgevangen. Ook hierbij zal de beleidsinitiërende Minister zorgdragen voor het organiseren van de benodigde dekking.

Het kabinet hanteert reële vaste uitgavenplafonds om ervoor te zorgen dat een kabinet gedurende alle jaren zijn doelen kan realiseren met de gereserveerde middelen. Daartoe wordt de hoogte van het uitgavenplafond jaarlijks aangepast aan de loon- en prijsontwikkeling. Dit gebeurt op basis van een onafhankelijke raming van het CPB.

2A.1 Afbakening van het uitgavenplafond

Alle uitgaven binnen de Rijksbegroting, Sociale zekerheid en Zorg die meetellen voor het EMU-saldo vallen onder het uitgavenplafond, tenzij anders is besloten (zie regels 2A.2, 2A.3 en 3.1). Onder het uitgavenplafond vallen ook een aantal ontvangsten die geen belasting- of premieontvangsten zijn, zoals boeteontvangsten. Doordat uitgaven die meetellen voor het EMU-saldo over het algemeen onder het uitgavenplafond vallen, is effectieve beheersing van de uitgaven mogelijk.

2A.2 Afbakening van het investeringsplafond

Uitgaven hebben over het algemeen een terugkerend karakter en worden daarom middels het uitgavenplafond beheerst per jaar. Voor investeringsuitgaven met een eenmalig karakter die over meerdere jaren plaatsvinden, is de beheersing van het totaalbedrag relevanter dan het bedrag per jaar. Zij vallen daarom onder het investeringsplafond. Hiervoor kwalificeren enkel de investeringen uit de volgende fondsen:

• het Mobiliteitsfonds (voorheen Infrastructuurfonds);

• het Deltafonds;

• het Nationaal Groeifonds;

• het Defensiematerieelfonds;

• het Klimaatfonds (maatregel uit het Coalitieakkoord) en

• het Stikstoffonds (idem)

Voor de uitgaven die onder dit investeringsplafond vallen, geldt dat middelen vrij naar latere jaren mogen worden geschoven, bijvoorbeeld als een investeringsproject vertraging oploopt, mits de Europese begrotingsregels hier ruimte voor bieden.

2A.3 Uitzonderingen op de afbakening van het uitgavenplafond

Voor de volgende uitgaven geldt een uitzondering op het uitgangspunt dat uitgaven die EMU-saldorelevant zijn ook plafondrelevant zijn. Deze uitgaven vallen daardoor niet onder het uitgavenplafond:

• het saldo van het Diergezondheidsfonds;

• veilingopbrengsten;

• het consolidatiesaldo voor Rijksdiensten met een baten-lastenstelsel.

Daarnaast gelden de volgende uitzonderingen:

• Rijksbijdragen en rentebetalingen aan de sociale fondsen en premiebijdragen zijn – om boekhoudkundige dubbeltellingen te voorkomen – niet relevant voor het uitgavenplafond.

• De zorgtoeslag, ETS-opbrengsten en de ODE-heffing vallen onder het inkomstenkader van de begroting en tellen op die wijze mee voor het EMU-saldo.

• Eerder genomen interventies in de financiële sector en de afbouw hiervan tellen niet mee voor het uitgavenplafond of inkomstenkader. Dit geldt ook voor maatregelen genomen met het oog op de financiële stabiliteit van het eurogebied.

• Nederland heft invoerrechten namens de EU. Dit is een budgetneutrale transactie. Daarom vallen de EU-invoerrechten niet onder het inkomstenkader en worden de invoerrechten ook (na aftrek van de perceptiekosten) buiten het uitgavenplafond geplaatst.

• Het uitgavenplafond wordt aangepast voor mutaties in de werkloosheids- en bijstandsuitgaven (WW en WWB) die niet het gevolg zijn van beleidsmatige keuzes. Dit voorkomt noodzakelijke ombuigingen op deze posten in slechte economische tijden en budgettaire ruimte in tijden van economische voorspoed en draagt zo bij aan automatische stabilisatie.

• Het uitgavenplafond wordt aangepast voor mutaties als gevolg van het valutarisico van Defensie die zich voordoen op het Defensiematerieelbegrotingsfonds.

• Een Publiek Private Samenwerking (PPS). In dat geval vindt een budgettair neutrale omzetting plaats van het (kas) budget in (meerjarige) beschikbaarheidsbudgetten. Dat betekent een verlaging van het uitgavenplafond en een per saldo even grote verhoging van het uitgavenplafond in de jaren waarin een beschikbaarheidsvergoeding nodig is. De efficiencywinst komt ten gunste van het betreffende departement. Voor het Mobiliteitsfonds geldt dat de toegestane uitgavenruimte voor beschikbaarheidsvergoedingen 20 procent is.

2A.4 Scheiding van inkomsten en uitgaven en uitzonderingen

Aan het begin van de kabinetsperiode maakt het kabinet afspraken over wat er in één jaar maximaal mag worden uitgegeven (het uitgavenplafond) en hoe hoog de inkomsten per jaar moeten zijn (het inkomstenkader). In beginsel worden het uitgavenplafond en het inkomstenkader gedurende de kabinetsperiode niet aangepast, nadat erover is besloten in de formatie. Hieruit volgt automatisch een zogenoemde scheiding van inkomsten en uitgaven. Omdat niet alles te voorzien is, zijn er enkele situaties waarin aanpassing bij uitzondering is toegestaan. Dergelijke aanpassingen worden statistische correcties genoemd. Het doel van deze correcties is om goed beleid mogelijk te maken dat weliswaar aanpassingen vergt aan het uitgavenplafond en het inkomstenkader, maar het EMU-saldo niet verslechtert.

Van dergelijke correcties is alleen sprake bij:

• Een wijziging in de financiële vormgeving van beleid (van inkomsten naar uitgaven en omgekeerd), waarbij het voorzieningenniveau en de doelgroep nagenoeg gelijk blijven.

• Grote hervormingen waarbij een collectief arrangement anders wordt vormgegeven met zowel aan de uitgaven- als aan de inkomstenzijde mutaties.

Als het hanteren van een apart uitgavenplafond en inkomstenkader leidt tot inefficiënte of onbedoelde uitkomsten, kan de Minister van Financiën besluiten tot een correctie tussen uitgavenplafond en inkomstenkader, met instemming van de MR. De Minister van Financiën dient dergelijke correcties, waarmee wordt afgeweken van de standaardgronden voor correctie, expliciet toe te lichten in de Miljoenennota.

2A.5 Overschrijding van uitgaven

Beheersing van de overheidsuitgaven begint bij het niet overschrijden van de uitgaven zoals deze zijn begroot. Dreigende overschrijdingen dienen zoveel mogelijk te worden voorkomen door passende en tijdige maatregelen. Iedere dreigende overschrijding dient zo snel mogelijk schriftelijk te worden gemeld aan de Minister van Financiën. De bewindspersoon die verantwoordelijk is voor het beleidsterrein waar de overschrijding zich voordoet, doet in dezelfde budgettaire nota voorstellen voor compensatie binnen de eigen begroting. Meevallende uitgaven mogen worden gebruikt om tegenvallende uitgaven te compenseren. Herbestemming van meevallers voor nieuw beleid mag pas na integrale besluitvorming in de MR (zie ook regel 1.2).

Door een dreigende overschrijding binnen dezelfde begroting te dekken wordt overschrijding van het (deel)plafond voorkomen. Alleen de MR kan besluiten om hiervan af te wijken en compensatie te vinden op andere begrotingen en/of binnen andere sectoren. Het uitgangspunt is dat de opbrengst van een compenserende maatregel in ieder jaar gelijk is aan de problematiek. Indien dit redelijkerwijs niet mogelijk is kan compensatie in de tijd voor- of achterlopen op de problematiek, bijvoorbeeld door het gebruik van een kasschuif. Compensatie vindt hoe dan ook plaats binnen de meerjarenperiode, zoals beschreven in regel 2A.9. Zie ook bijlage 1 voor een uitgebreide toelichting.

2A.6 Uitgavenmutaties met een afwijkende behandeling

Het uitgangspunt dat compensatie van mutaties plaats moet vinden binnen de departementale begroting of sector, geldt niet voor mutaties in enkele uitgavencategorieën. Dit zijn de generale dossiers. Het betreft de mutaties in het rendement op het vermogen van de Staat, zoals bijvoorbeeld dividenden en rente (inclusief rente op de overheidsschuld). Zo krijgt een departement geen budgettaire ruimte als rendementen op vermogen tijdelijk hoog zijn, maar staat een departement ook niet zelf aan de lat bij tegenvallende rendementen. Ook betreft het mutaties in de delfstofbaten (waaronder gasbaten), boetes en transacties op de JenV-begroting en afpakken op de JenV-begroting.

Subsidie-elementen in opbrengsten uit staatsvermogen (rente, dividend, delfstofbaten en veilingopbrengsten) die mogelijk gederfde opbrengsten impliceren, dienen vooraf inzichtelijk te zijn gemaakt met het oog op de integrale afweging tijdens het hoofdbesluitvormingsmoment.

Het compenseren van mutaties binnen dezelfde begroting geldt ook niet voor de kosten die onvermijdbaar gemaakt moeten worden om een grotere generale baat te kunnen realiseren. Ten behoeve van de beheersing en doelmatigheid dient de onvermijdelijkheid van deze kosten ex-ante deugdelijk te worden onderbouwd.

Het compenseren van mutaties binnen dezelfde begroting en sector geldt ook niet voor mutaties in budgetten waarvoor een rekenregel (niet zijnde de macro-economische doorwerking) geldt, zoals EU-afdrachten en de ontwikkeling van het gemeente- en provinciefonds volgend uit de normeringsystematiek. Door deze uitgaven afwijkend te behandelen, ontstaan er voor departementen geen budgettaire voor- of nadelen als zij worden geconfronteerd met mee- of tegenvallers waar zij zelf geen invloed op hebben. Ook voor andere onvoorziene grotere gebeurtenissen kan gelden dat budgettaire effecten in de praktijk niet in te passen zijn op departementale begrotingen. De MR kan dan desgewenst ook in deze gevallen gemotiveerd besluiten tot generale behandeling.

Voor nieuwe of geïntensiveerde geldstromen naar gemeenten en provincies geldt dat het vakdepartement zorgt voor een volledige dekking van de geldstroom inclusief de btw-component. De btw-component wordt vervolgens door het vakdepartement afgedragen aan de begroting van het Btw-compensatiefonds (BCF); de nieuwe of geïntensiveerde geldstroom exclusief btw wordt verstrekt aan de gemeente(n) of provincie(s) in kwestie.

2A.7 Eindejaarsmarge ter voorkoming van ondoelmatige besteding

Om ondoelmatige besteding van middelen aan het einde van het jaar te voorkomen, kunnen middelen van het huidige naar het volgende jaar geschoven worden met behulp van de eindejaarsmarge. Hiervoor geldt een maximum van 1,0 procent van het (gecorrigeerde) begrotingstotaal. Zie bijlage 1 voor een uitgebreide toelichting.

2A.8 Indexatie van het uitgavenplafond vanwege reële uitgavenplafonds

Het uitgavenplafond wordt aan het begin van de kabinetsperiode vastgesteld in lopende prijzen. De hoogte van het uitgavenplafond wordt gedurende de kabinetsperiode aangepast aan de onafhankelijke indices voor loon- en prijsontwikkelingen van het CPB. In het voorjaar volgen die uit het Centraal Economisch Plan (CEP) en in augustus uit de Macro Economische Verkenning (MEV).

Op deze manier gelden de afspraken over de voorzieningen die de overheid aanbiedt onafhankelijk van de prijsontwikkeling van de uitgaven die hiermee samenhangen. Beleidsmatige beslissingen die betrekking hebben op de loon- en prijsbijstelling van de overheid moeten wel onder het uitgavenplafond worden gedekt. De indexatie van het uitgavenplafond voor het lopende jaar wordt definitief vastgesteld bij Voorjaarsnota. Daarmee zorgt indexatie ervoor dat de voorzieningen die de overheid aanbiedt niet afhankelijk zijn van de ontwikkeling van de lonen en prijzen, maar enkel van de beleidskeuzes die worden gemaakt.

2A.9 Meerjarencijfers en extrapolatie

De meerjarenperiode bestaat uit het begrotingsjaar (tot en met december) en de vier daaropvolgende jaren. Bij het beleidsarm extrapoleren van meerjarencijfers wordt rekening gehouden met bestaande wettelijke regelingen. Zie bijlage 1 voor een uitgebreide toelichting hierop.

De begrotingen voor de jaren tijdens de kabinetsperiode worden gebaseerd op de macro-economische cijfers uit het CEP en de MEV. Alle uitgavenmutaties na de kabinetsperiode, voortvloeiend uit beleidsaanpassingen tijdens de kabinetsperiode, moeten elkaar compenseren. Mutaties die het gevolg zijn van verbeterde of verslechterde economische vooruitzichten na de kabinetsperiode worden niet betrokken in de besluitvorming. Zo wordt voorkomen dat besluiten van het huidige kabinet beslag leggen op de budgettaire ruimte van het volgende kabinet. Daarmee worden de kosten van een uitgave altijd meegewogen bij de integrale afweging, zodat de rekening niet buiten beschouwing blijft of wordt doorgeschoven naar volgende generaties. Zo blijven de overheidsfinanciën ook voor komende generaties beheersbaar.

2A.10 Overschrijding van de verplichtingen

Een overschrijding van de verplichtingen boven het vastgestelde bedrag is alleen toegestaan indien (en voor zover) de kaseffecten daarvan passen, dan wel opgevangen kunnen worden binnen de voor het begrotingsjaar afgesproken (kas)ramingen en de bijbehorende meerjarencijfers en het gewijzigde verplichtingenbudget aan beide Kamers der Staten-Generaal ter autorisatie is voorgelegd.

2A.11 Risicoregelingen

Regelingen zoals garanties, achterborgstellingen en leningen brengen een voorwaardelijke financiële verplichting met zich mee die voor risico’s voor de begroting zorgen. Om deze reden geldt voor deze regelingen een «nee, tenzij beleid». Voorstellen voor nieuwe risicoregelingen en aanpassingen in bestaande regelingen zijn onderdeel van het hoofdbesluitvormingsmoment in het voorjaar en onderhevig aan een beleidskader. Zie bijlage 3 voor een uitgebreide toelichting.

2B. Begrotingsregels ten behoeve van beheersing van inkomsten

Voor de inkomstenkant van de begroting spreekt het kabinet af hoe hoog het totaal van beleidsmatige aanpassingen mag zijn (het inkomstenkader). Als het kabinet bijvoorbeeld de ene belasting wil verlagen, dan moet een andere belasting omhoog om te voorkomen dat de totale inkomsten dalen. Het omgekeerde geldt ook: als het kabinet de ene belasting wil verhogen, dan moet een andere belasting omlaag om te voorkomen dat de totale inkomsten stijgen. Op deze manier is er sprake van een beheerste ontwikkeling van de inkomsten gedurende de kabinetsperiode. Het gaat hierbij dus niet om het beheersen van de totale belastingen, maar alleen om beheersing van beleidsmatige wijzigingen.

2B.1 Aanpassingen van het inkomstenkader

Het inkomstenkader wordt in principe niet tussentijds aangepast, nadat erover is besloten in de formatie. Omdat niet alles te voorzien is gelden er enkele uitzonderingen, die aanpassingen mogelijk maken als dat noodzakelijk is. Deze zijn toegelicht in regel 2A.4, waar wordt ingegaan op de uitzonderingen voor de scheiding tussen inkomsten en uitgaven.

2B.2 Reikwijdte van het inkomstenkader

Het totaal van beleidsmatige aanpassingen aan de inkomstenkant wordt aan het begin van een kabinetsperiode vastgelegd. Eventuele lastenrelevante dervingen gedurende de rit dienen gecompenseerd te worden met lastenverzwaring elders en vice versa, zodat er per saldo geen verschil is met wat bij Startnota is afgesproken. De budgettaire veranderingen in het inkomstenkader dienen zowel in als na de kabinetsperiode als geheel op nul uit te komen, waarbij in principe ook per jaar de veranderingen tezamen optellen tot een effect van nul. Budgettaire gevolgen van beleidsaanpassingen (tariefs- dan wel grondslagwijziging) moeten gecompenseerd worden door andere inkomstenmaatregelen.

2B.3 Inkomstenmaatregelen die ingaan na de kabinetsperiode

In beginsel gaan maatregelen aan de inkomstenkant binnen de kabinetsperiode in en realiseert het budgettaire effect zich dan ook. Mochten er toch nieuwe maatregelen worden genomen met een budgettair effect aan de inkomstenkant buiten de kabinetsperiode, dan dient een derving buiten de kabinetsperiode gedekt te worden met een lastenverzwaring elders, zowel op jaarbasis als structureel.

2B.4 Statistisch effect en gedragseffect

Voor het inkomstenkader is het statische effect van fiscale beleidswijzigingen relevant. Het statische effect is het effect van een beleidsmatige tariefswijziging bij gelijkblijvende grondslag of het effect van een beleidsmatige grondslagwijziging bij gelijkblijvend tarief. Mutaties in het inkomstenkader worden geboekt op transactiebasis.

Daar waar relevant, telt ook het eersteordegedragseffect mee in het inkomstenkader. Dit zijn directe effecten op de grondslag van de belasting waar de maatregel betrekking op heeft. Dit leidt tot een meer realistische inschatting van de effecten van een tariefswijziging en daarmee tot een betere afweging. Ook wordt rekening gehouden met direct samenhangende kruiselasticiteiten wanneer die van toepassing zijn. Een fiscale stimulans van elektrisch rijden via de ene belastingsoort kan bijvoorbeeld ook andere autogerelateerde belastingen substantieel beïnvloeden. Het effect van een fiscale beleidsmaatregel op het toetsingsinkomen dan wel op de vermogenstoets van de toeslagen wordt ook als eersteordegedragseffect gezien.

2B.5 Herijken van inkomstenmaatregelen

Op het moment dat inkomstenmaatregelen in wetgeving worden omgezet, worden de budgettaire effecten van de maatregelen eenmalig herijkt. Bij het herijken worden de laatste (economische) inzichten meegenomen om te zorgen voor een zo accuraat mogelijke raming. Het verschil tussen de herijkte raming en de oorspronkelijke raming bij Startnota of bij de oorspronkelijke raming van een gedurende de kabinetsperiode genomen beleidsmaatregel dient gecompenseerd te worden binnen het inkomstenkader.

2B.6 Omgang met intertemporele effecten

De omkeerregel zoals nu toegepast bij pensioenpremies en pensioenuitkeringen leidt tot intertemporele effecten met op korte termijn lagere belastinginkomsten, waar in de toekomst naar verwachting hogere inkomsten tegenover staan. Met het dekken van maatregelen via de omkeerregel moet terughoudend worden omgegaan om een uitholling van de belastinggrondslag en omzeiling van het inkomstenkader te voorkomen. Bij de toepassing van de omkeerregel moeten de belastinginkomsten op langere termijn voldoende zijn verzekerd en is de contante waarde van de langjarige kasstroom relevant voor het inkomstenkader.

2B.7 Zvw-premies en Zvw-uitgaven

Het kabinet dient in het voorjaar en bij de juli- en augustusbesluitvorming een besluit te nemen over de inzet van een eventuele plafondrelevante meevaller in de uitgaven op grond van de Zorgverzekeringswet (Zvw). In het geval dat er sprake is van een meevaller aan de uitgavenzijde, mag het kabinet kiezen of zij de ruimte die hierdoor onder het uitgavenplafond ontstaat inzet voor extra uitgaven elders en/óf gebruikt voor een lastenverlichting door tegenover de lagere zorgpremies geen compenserende lastenverhoging te stellen. Als het kabinet kiest voor extra uitgaven, dan dient het kabinet op hetzelfde moment expliciet te besluiten dat dit bedrag gecompenseerd wordt aan de inkomstenkant door voor hetzelfde bedrag de lasten te verhogen. Daarbij worden wijzigingen in de zorgtoeslag als gevolg van wijzigingen in de nominale premie en beleidsmatige wijzigingen ook in het inkomstenkader gecompenseerd. In het geval dat er sprake is van een plafondrelevante tegenvaller aan de uitgavenzijde wordt dit opgelost binnen het uitgavenplafond en worden aan de inkomstenkant de lasten met hetzelfde bedrag verlaagd.

2B.8 Omgang met fiscale regelingen

De budgettaire ontwikkeling van fiscale regelingen aan de inkomstenkant, zoals vrijstellingen, aftrekposten en verlaagde tarieven die de belastingopbrengst verlagen, wordt jaarlijks gemonitord in de Miljoenennota. Substantiële opwaartse afwijkingen ten opzichte van het verwachte niveau aan het begin van de kabinetsperiode en relatief hoge endogene groei, worden in de monitoring apart benoemd en geven in beginsel aanleiding voor het nemen van maatregelen. Deze maatregelen zijn niet relevant voor het inkomstenkader. Voor alle nieuwe regelingen aan de inkomstenkant dient een toetsingskader te worden doorlopen. Er zal allereerst worden bekeken of een regeling aan de uitgavenkant kan worden vormgegeven. Indien dit niet mogelijk is, wordt gekeken of het mogelijk is om de regeling te budgetteren. Indien het niet wenselijk of mogelijk is om een fiscale regeling aan de uitgavenzijde vorm te geven of te budgetteren, dan wordt in beginsel een harde horizonbepaling opgelegd.

Ook vinden evaluaties plaats van fiscale regelingen volgens een evaluatieprogrammering die in de Miljoenennota en begrotingen wordt gepubliceerd. Indien een fiscale regeling negatief geëvalueerd wordt, is het uitgangspunt om deze regeling af te schaffen. Indien uit de evaluatie blijkt dat een fiscale regeling beter aan de uitgavenzijde kan worden vormgegeven is het uitgangspunt om de fiscale regeling conform de aanbeveling te verplaatsen. Zie bijlage 2 voor een uitgebreidere toelichting.

3. Macro-economische stabilisatie

Met stabiliserend begrotingsbeleid vangt het kabinet – als het minder goed gaat met de economie – de klap deels op met de begroting, om zo de gevolgen voor mensen te beperken. De onderstaande regels dragen bovendien bij aan stabiel beleid, zodat mensen weten waar ze aan toe zijn.

3.1 Het uitgavenplafond en conjunctuur

Aan de uitgavenkant van de begroting geeft het kabinet, als het economisch tij mee zit, niet meer uit dan het afgesproken uitgavenplafond. Aan de andere kant hoeft er ook niet te worden bezuinigd als het tijdelijk tegen zit. Mensen die dan tijdelijk geen inkomen hebben, ontvangen WW of bijstand, waardoor die uitgaven stijgen. Daarvoor hoeft er dan niet bezuinigd te worden op andere uitgaven.

In principe wordt het uitgavenplafond niet tussentijds aangepast nadat erover is besloten in de formatie. Het uitgavenplafond wordt dus in hoofdzaak niet aangepast als het economisch meezit of als het economisch juist tegenzit. Ten behoeve van de automatische stabilisatie is er één belangrijke uitzondering. Zoals in regel 2A.3 beschreven staat wordt het uitgavenplafond aangepast voor mutaties in de werkloosheids- en bijstandsuitgaven (WW en WWB) die niet het gevolg zijn van beleidsmatige keuzes. Bij een recessie zullen de werkloosheidsuitgaven stijgen. Om te voorkomen dat in slechte tijden bezuinigd moet worden om deze stijgende uitgaven te dekken, wordt het uitgavenplafond aangepast voor niet-beleidsmatige ontwikkelingen in de uitgaven aan WW en bijstand. Omgekeerd ontstaat er in economisch goede tijden geen extra budgettaire ruimte als gevolg van niet-beleidsmatige meevallende WW- en bijstandsuitgaven.

3.2 Het inkomstenkader en conjunctuur

Aan de inkomstenkant van de begroting nemen in goede tijden de belastinginkomsten automatisch toe. Die extra inkomsten geeft het kabinet dan niet uit. De extra inkomsten worden in plaats daarvan gebruikt om buffers op te bouwen voor minder goede tijden. Omgekeerd dalen de belastinginkomsten automatisch in minder goede tijden. Dan wordt er op de buffer ingeteerd.

Het inkomstenkader wordt in principe niet tussentijds aangepast nadat erover is besloten in de formatie. Het inkomstenkader wordt dus niet aangepast als het economisch mee zit of als het economisch juist tegen zit. Omdat niet alles te voorzien is gelden er enkele uitzonderingen, die aanpassingen mogelijk maken als dat noodzakelijk is. Deze zijn toegelicht in regel 2A.4.

Eindejaarsmarge

• Voor de bepaling van het gecorrigeerde begrotingstotaal wordt uitgegaan van de brutouitgaven op de stand bij ontwerpbegroting. Voor de begrotingsfondsen geldt deze eindejaarsmarge niet. In overleg met Financiën kan een hogere eindejaarsmarge worden vastgesteld.

• De hoogte van het feitelijk gebruik door de departementen van de eindejaarsmarge wordt in eerste instantie bepaald bij Voorlopige rekening. De overgehevelde bedragen worden bij de voorjaarsnota aan de begrotingen toegevoegd. De definitieve omvang van het feitelijk gebruik wordt bepaald op basis van de slotwet.

• Gelijktijdig met het toevoegen bij voorjaarsnota wordt, onder de veronderstelling dat ook het komende jaar gebruik zal worden gemaakt van de eindejaarsmarge, op een Aanvullende post een ramingtechnische veronderstelling opgenomen (de zogenoemde in=uit-taakstelling). De combinatie van de toevoeging aan de begrotingen en de ramingtechnische veronderstelling, bewerkstelligt dat het totale uitgavenbeeld niet wijzigt. Onderuitputting die optreedt na de voorjaarsnota kan worden aangewend ter realisatie van de taakstelling.

Meerjarencijfers en extrapolatie

• De ramingen van de uitgaven voor het begrotingsjaar en elk van de vier daaropvolgende jaren (de meerjarenramingen) bestaan uit:

• De uitgaven die voortvloeien uit verplichtingen die zijn aangegaan tot en met het lopende begrotingsjaar of in dat jaar zullen worden aangegaan;

• De uitgaven die voortvloeien uit verplichtingen die in het eerstvolgende begrotingsjaar zullen worden aangegaan;

• De uitgaven die voortvloeien uit verplichtingen die in de jaren volgend op het eerstvolgende begrotingsjaar moeten worden aangegaan, omdat deze een technisch noodzakelijke voortzetting vormen van reeds eerdere aangegane verplichtingen;

• De overige verplichtingen, voortvloeiend uit bestaand beleid of afspraken op kabinets- of ministerieel niveau die in de jaren volgend op het eerstvolgend begrotingsjaar worden aangegaan.

Voor het extrapoleren van de meerjarencijfers gelden de volgende uitgangspunten:

1. Bij de ramingen wordt rekening gehouden met bestaande wettelijke regelingen.

Het extrapolatiejaar voor de departementale begrotingen en fondsen wordt beleidsarm geëxtrapoleerd. De demografische ontwikkeling is bepalend voor het beleidsarm extrapoleren. In alle gevallen moet het gaan om aan te gane verplichtingen en daaruit voortvloeiende uitgaven op grond van de voortzetting van bestaand of ongewijzigd beleid, of om uitgaven die door expliciete besluiten van de Minister van Financiën of het kabinet zijn geaccordeerd. Indien bestaand beleid niet noodzakelijkerwijze impliceert dat nieuwe verplichtingen worden aangegaan (bijvoorbeeld bij projecten of eenmalige investeringen), dient te worden verondersteld dat geen nieuwe verplichtingen worden aangegaan, tenzij is besloten om het beleid te continueren.

Voor de economische groei wordt aangesloten bij de recentste MLT-raming van het CPB.

Het extrapolatiejaar wordt kwantitatief (met prestatiegegevens) onderbouwd. Wanneer geen expliciete andersluidende afspraken bestaan, dienen het volume en de prijs die ten grondslag liggen aan de ramingen, constant gehouden te worden.

Het extrapolatiejaar wordt ook kwalitatief (welke programma's, projecten, bijdragen, etc.) onderbouwd.

De ramingen dienen te zijn gebaseerd op het in ongewijzigd tempo realiseren van meerjarige projecten.

Wanneer reeds is afgesproken dat instrumenten een afloop kennen, dient deze afloop tot uiting te komen in de extrapolatie.

Beheersingskader

Het budgettaire belang van fiscale regelingen valt niet onder een met uitgaven vergelijkbaar strikt beheersingskader. Beleidsmatig mutaties aan de inkomstenkant en nieuwe fiscale regelingen worden geboekt onder het inkomstenkader.

Toetsing fiscale regelingen

Voor de introductie van nieuwe dan wel intensiveringen van bestaande fiscale regelingen en de evaluatie van fiscale regelingen geldt een verplicht toetsingskader, zoals opgenomen in de Rijksbegrotingsvoorschriften (RBV). Met behulp van het toetsingskader kan worden afgewogen of (de intensivering) een fiscale regeling de voorkeur heeft.

Indien een fiscale regeling negatief geëvalueerd wordt, is het uitgangspunt om deze regeling af te schaffen. Indien de wens is om deze fiscale regeling toch te handhaven, dient de Minister op wiens begroting de regeling staat de reden hiervoor toe te lichten in de MR. Het kabinet dient dan ook in een kabinetsreactie aan de Kamer expliciet in te gaan waarom de regeling niet wordt afgeschaft.

Indien uit de evaluatie blijkt dat een fiscale regeling beter aan de uitgavenzijde kan worden vormgegeven is het uitgangspunt om de fiscale regeling conform de aanbeveling te verplaatsen. Indien de wens is om deze fiscale regeling toch te handhaven als fiscale regeling, dient de Minister op wiens begroting de regeling staat de reden hiervoor toe te lichten in de MR. Het kabinet dient dan ook in een kabinetsreactie aan de Kamer expliciet in te gaan op de reden om de regeling als fiscale regeling te handhaven.

Het toetsingskader

Voor nieuwe fiscale regelingen en intensiveringen van bestaande fiscale regelingen geldt dat er verplicht een stappenplan doorlopen moet worden. Er zal allereerst worden bekeken of een regeling aan de uitgavenkant kan worden vormgegeven. Indien dit niet mogelijk is, wordt gekeken of het mogelijk is om de regeling te budgetteren. In beginsel wordt een horizonbepaling vastgelegd. In het geval bij afloop van de horizonbepaling blijkt dat realisaties afwijken van de verwachting bij invoering van de regeling, dan is de afwijking bij voorzetting van de regeling relevant voor het inkomstenkader.

Monitoring van individuele fiscale regelingen

De budgettaire ontwikkeling van fiscale regelingen aan de inkomstenkant zoals vrijstellingen, aftrekposten en verlaagde tarieven die de belastingopbrengst verkleinen, wordt jaarlijks gemonitord in de Miljoenennota. Substantiële opwaartse afwijkingen van het verwachte niveau aan het begin van de kabinetsperiode en relatief hoge endogene groei in de kabinetsperiode worden in de monitoring apart benoemd en geven in beginsel aanleiding tot het nemen van maatregelen om beter aan te sluiten bij het eerder geraamde budget. Deze maatregelen zijn niet relevant voor het inkomstenkader.

Beleidskader risicoregelingen

Het beleidskader risicoregelingen ziet toe op alle nieuwe en bestaande risicoregelingen die tussen een organisatie van de rijksoverheid en een organisatie buiten de «sector overheid»4 zijn overeengekomen. Onder risicoregelingen worden verstaan: (in)directe garanties en leningen.

Besluitvorming over een nieuwe en of aanpassing van een bestaande risicoregeling gebeurt aan de hand van het «toetsingskader risicoregelingen». Voor de besluitvorming over risicoregelingen gelden de volgende voorwaarden:

1. Over nieuwe risicoregelingen, dan wel de aanpassingen in bestaande regelingen, moet besluitvorming plaatsvinden in de ministerraad (MR). Besluitvorming over risicoregelingen gebeurt in principe bij het hoofdbesluitvormingsmoment in het voorjaar.

Voornemens tot het opzetten van nieuwe risicoregelingen of wijzigingen van bestaande risicoregelingen worden tijdig kenbaar gemaakt aan het Ministerie van Financiën. Deze voornemens worden besproken in de beleidsbrief. Dit ten behoeve van ordentelijke besluitvorming omtrent risicoregelingen.

Het Ministerie van Financiën dient akkoord te zijn met het ingevulde toetsingskader dat vervolgens ter besluitvorming voorgelegd wordt aan de MR. Na besluitvorming wordt het toetsingskader risicoregeling verzonden aan het parlement en wordt conform de instructies in de rijksbegrotingsvoorschriften periodiek verantwoording afgelegd.

Deze voorwaarden worden verder toegelicht in de procesbeschrijving risicoregelingen5 die opgenomen is in het Handboek Financiële Informatie en Administratie Rijk (HAFIR) en in de wettenpocket. Tevens wordt het toetsingskader risicoregelingen gepubliceerd in het HAFIR en in de wettenpocket. De hieronder besproken uitgangspunten vormen de basis voor het toetsingskader risicoregelingen.6

Probleemstelling en rol van de overheid

Het kabinet betracht zoveel mogelijk terughoudendheid bij het aangaan van nieuwe financiële risico’s. Echter, soms kan het aangaan van nieuwe financiële risico’s noodzakelijk zijn. Essentieel in de besluitvorming is daarom een adequate beschrijving van het probleem en een beschrijving waarom de voorgestelde risicoregeling het meest doelmatige en doeltreffende beleidsinstrument is in vergelijking met alternatieve beleidsinstrumenten. Het toetsingskader bespreekt wat deze overheidsinterventie legitimeert.

Risico's en risicobeheersing

De directe en indirecte financiële risico’s die de overheid loopt dienen goed inzichtelijk te worden gemaakt. Daarom wordt een deugdelijke onderbouwing van de directe en indirecte financiële risico’s die de overheid zal gaan dragen gegeven. Daarbij dient inzichtelijk te worden gemaakt welke aannames er bij de risico-inschatting zijn gebruikt en waar deze risico-inschatting op gebaseerd is. Dit gebeurt op basis van het maximale risico dat per jaar kan optreden en de precieze kenmerken van het risico dat de regeling moet dekken.

Iedere risicoregeling dient eindig te zijn, en het risico dient gemaximeerd te zijn met een plafond. Als er gedurende de uitvoering van de risicoregeling sprake blijkt te zijn van een onderbenutting van meer dan 10 procent van het plafond, dan wordt het plafond neerwaarts bijgesteld. Hierop is een uitzondering als aangetoond wordt dat een hoger plafond gerechtvaardigd is, omdat uit het meerjarig gebruik bijvoorbeeld blijkt dat er sprake is van sterke fluctuaties als gevolg van economische ontwikkelingen of omdat het gebruik van de regeling in de toekomst sterk zal toenemen.

In het toetsingskader dient ook een beschrijving te worden gegeven van alle risico-mitigerende maatregelen die worden gehanteerd om het risico voor de overheid zoveel mogelijk te beperken. Voorbeelden hiervan zijn het (gedeeltelijk) dekken van het risico (deels) door private financiële instellingen, als overheid beslag leggen op het vermogen van de tegenpartij en maatregelen of risicovoorzieningen die de afnemer van de risicoregeling moet treffen om het risico voor de overheid zoveel mogelijk te beperken.

Voor grote en complexe risico’s zal een second opinion gevraagd worden aan een onafhankelijke gespecialiseerde partij ten aanzien van de risico-inschatting en -beheersing en premiestelling. Zowel het beleidsdepartement als het Ministerie van Financiën kunnen om dergelijke expertise verzoeken. Het beleidsdepartement draagt hiervoor de kosten.

Risicopremie, risicovoorziening en budgettaire verwerking

In het geval dat wordt besloten tot een risicoregeling wordt er een premie gevraagd die een zo reëel mogelijke weergave vormt van het risico. De premie is in principe de optelsom van de verwachte schade, de uitvoeringskosten en een risico-opslag. De verwachte schade wordt bepaald op basis van een onderbouwde raming die bij het Ministerie van Financiën wordt voorgelegd.

De risico-opslag dient (zoveel mogelijk) overeen te komen met gangbare risicopremies die worden gehanteerd bij vergelijkbare marktactiviteiten. Er worden twee typen risicoregelingen onderscheiden: risicoregelingen met en risicoregelingen zonder begrote schade. Bij risicoregelingen zonder begrote schade worden de premie en de schade als ontvangsten en uitgaven in de staatsschuld geboekt. Voor een risicoregeling met begrote schade wordt de premie in een risicovoorziening gestort die meerjarig beschikbaar blijft voor het doen van uitgaven voortkomend uit de risicoregeling. In overeenstemming met het Ministerie van Financiën wordt na afloop van een risicoregeling besloten over de bijbehorende risicovoorziening.

Vormgeving en budgettaire inpasbaarheid van de risicoregeling