Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Binnenlandse Zaken en Koninkrijksrelaties | Staatscourant 2019, 16761 | Besluiten van algemene strekking |

U bent nu hier: Publicaties Officiële publicaties

De Minister van Binnenlandse Zaken en Koninkrijksrelaties;

Gelet op artikel 35, zesde lid, en artikel 36a, vierde lid, van de Woningwet;

Besluit:

De Regeling toegelaten instellingen volkshuisvesting 2015 wordt als volgt gewijzigd:

A

Artikel 15, vijfde lid, komt te luiden:

5. In de toelichting van de jaarrekening worden de beleidswaarde en de maatschappelijke bestemming overeenkomstig bijlage 2 opgenomen.

B

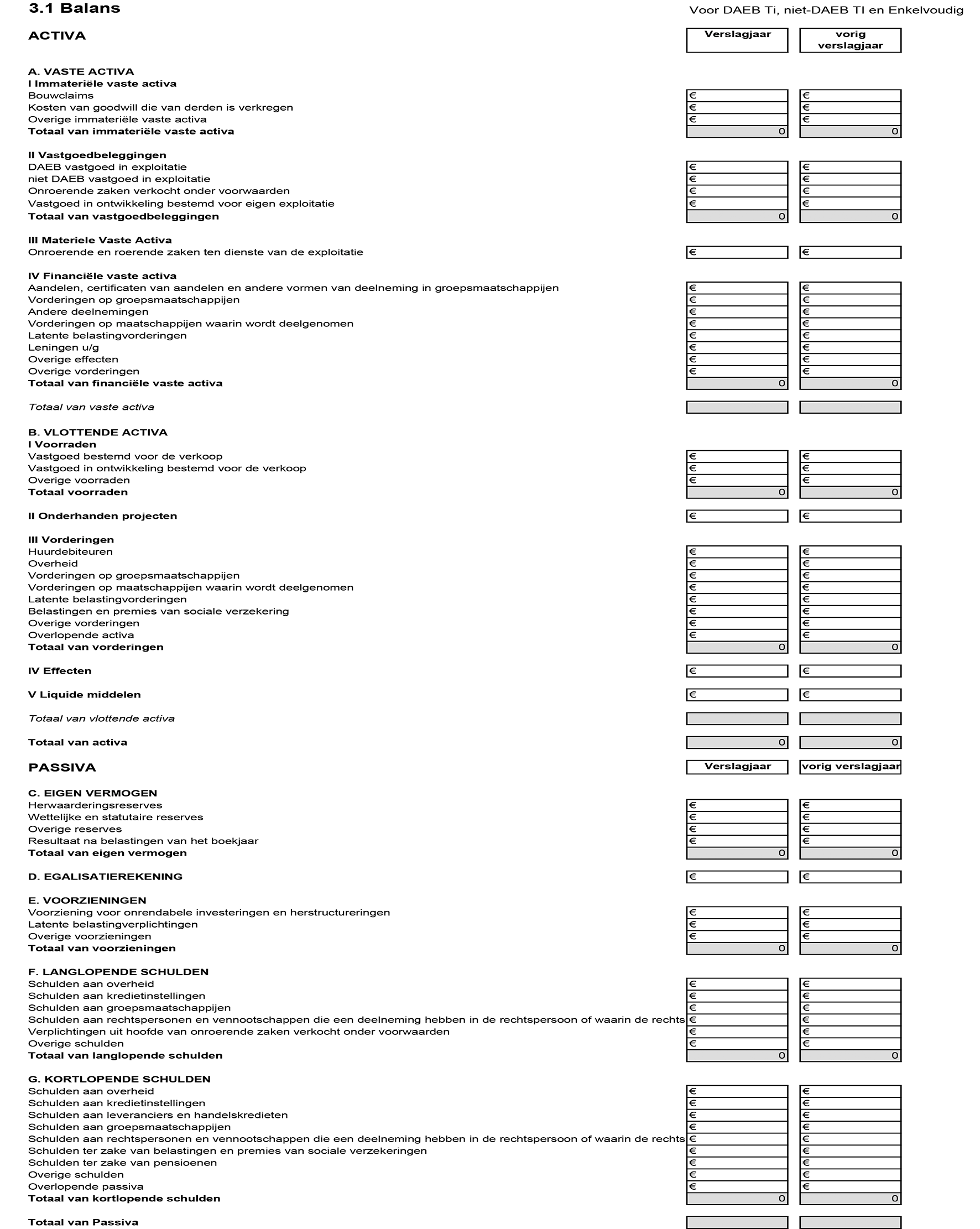

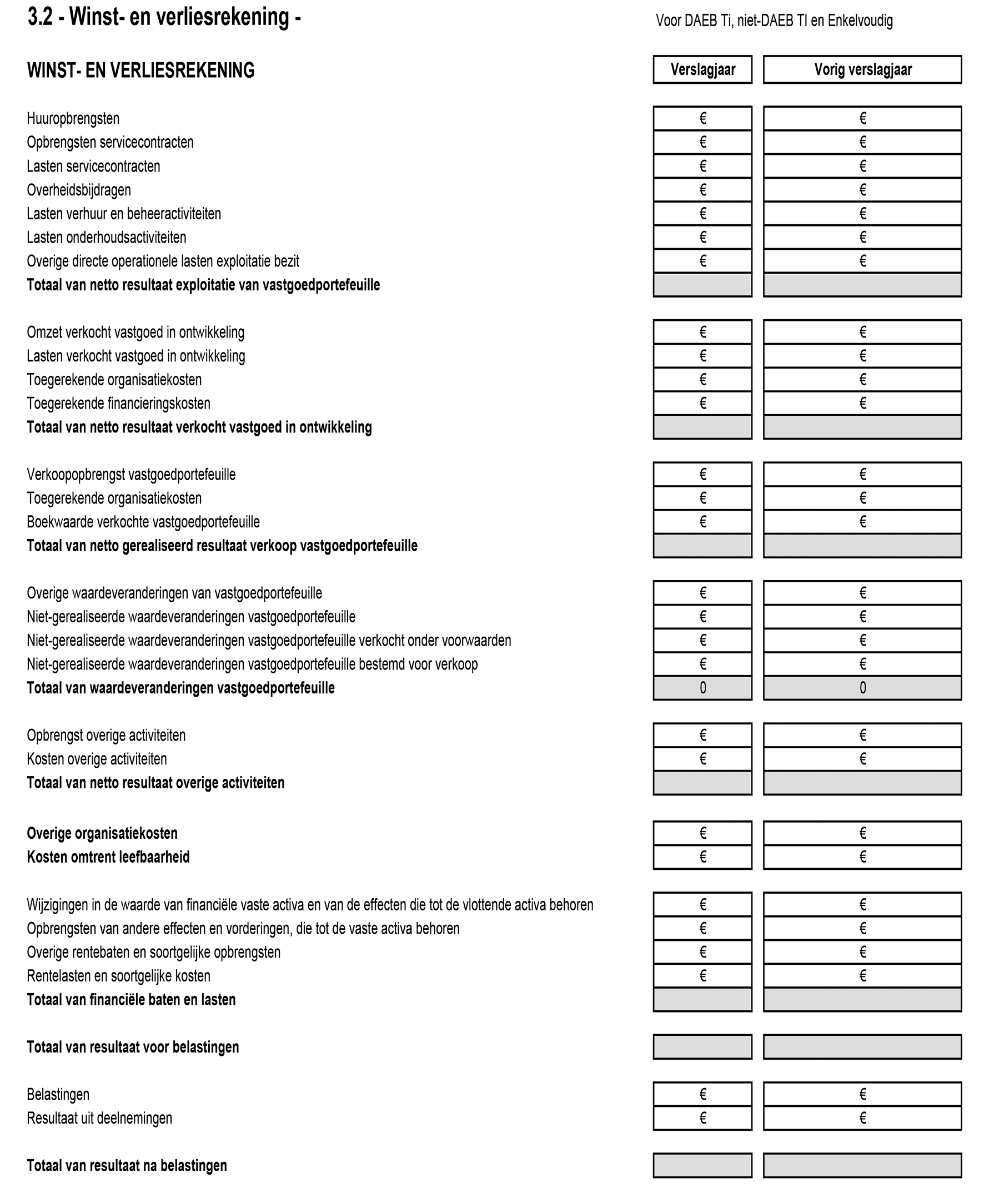

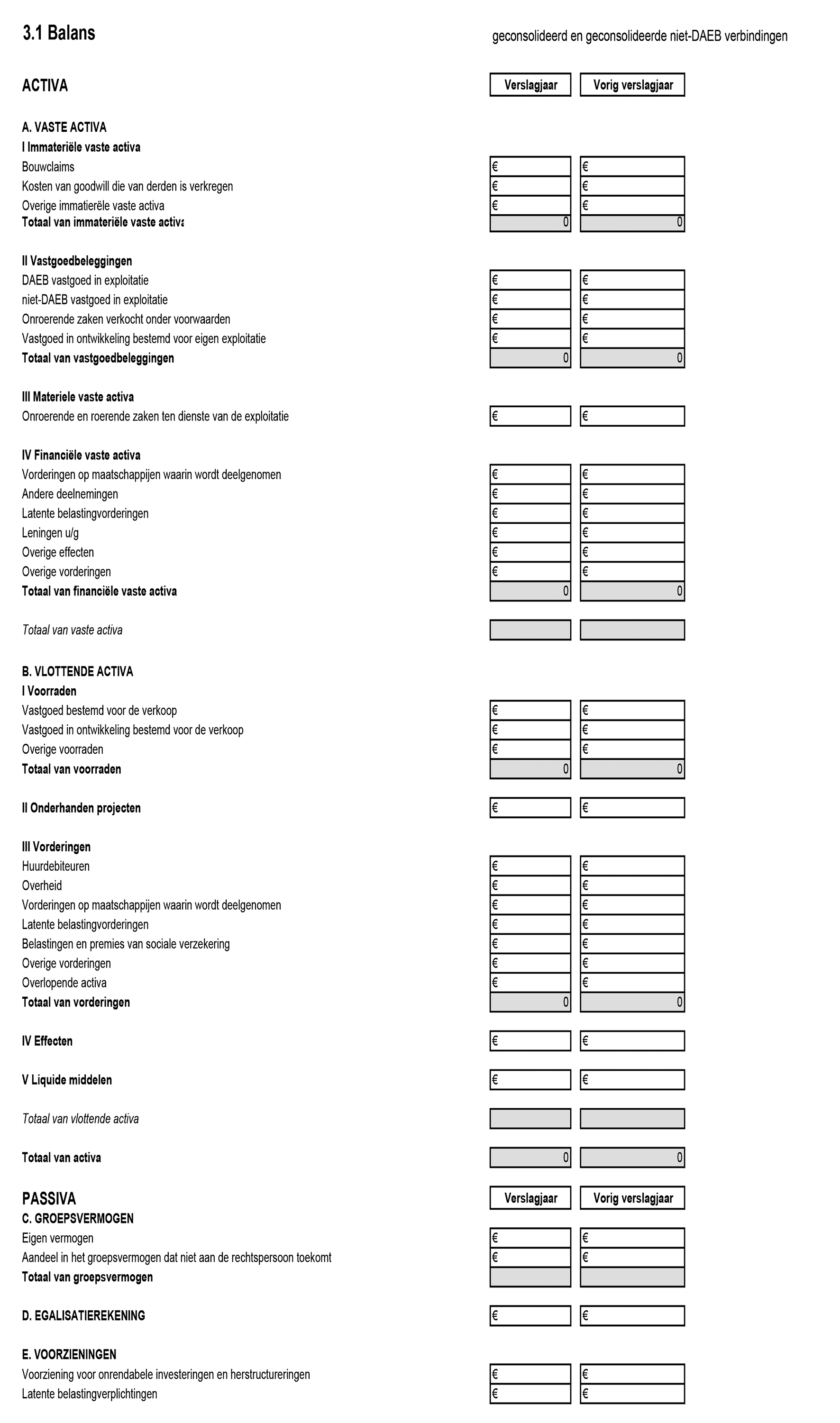

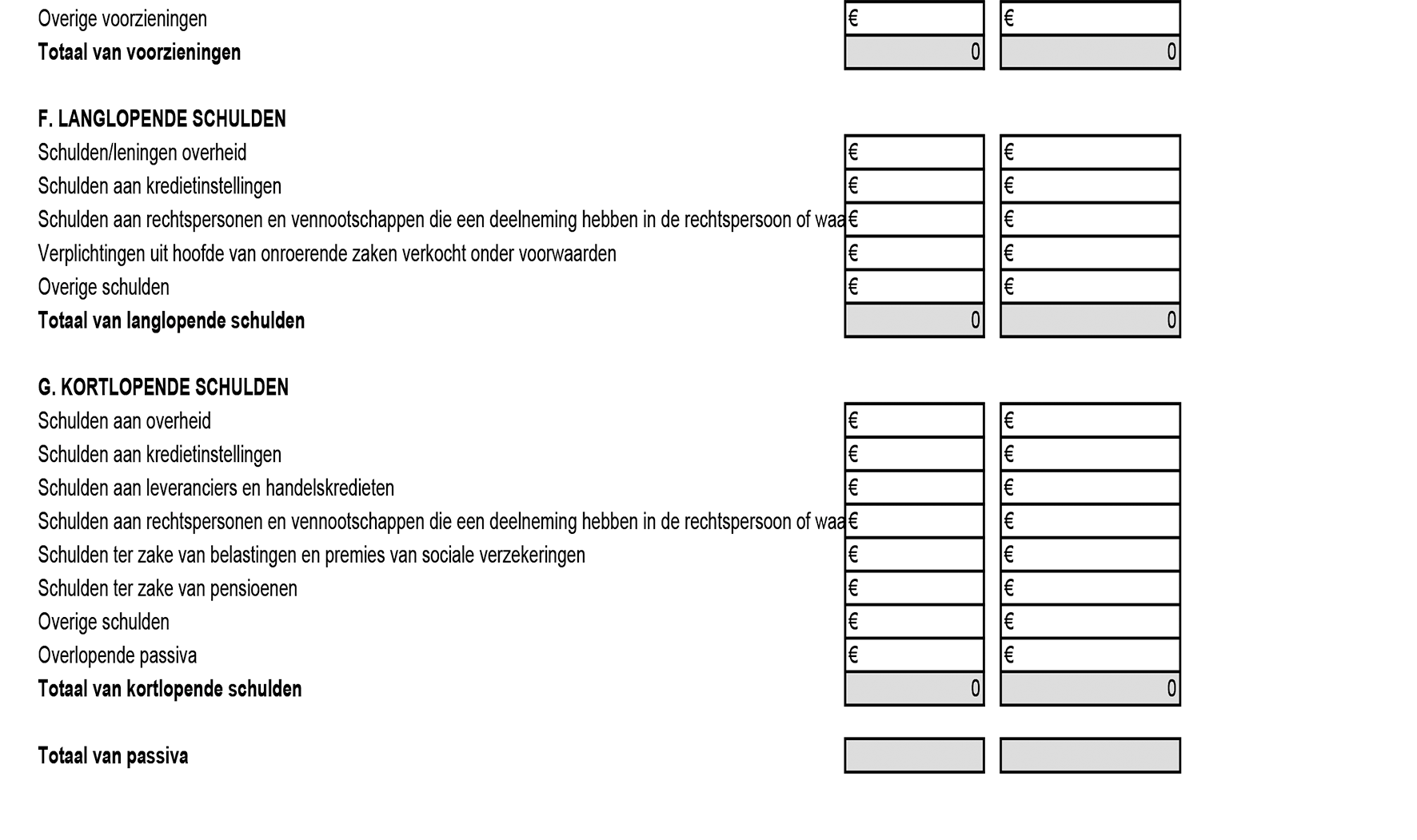

Bijlage 3 wordt vervangen door de bijlage bij deze regeling.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties, K.H. Ollongren

Met deze jaarlijkse wijziging van de regeling is de Verantwoordingsinformatie (dVi) in bijlage 3 bij de Regeling toegelaten instellingen volkshuisvesting (RTIV) vervangen door een nieuwe bijlage. Daarnaast is van de gelegenheid gebruik gemaakt om artikel 15, vijfde lid, RTIV met het oog op een verduidelijking te wijzigen.

Bijlage 3 betreft de Verantwoordingsinformatie voor toegelaten instellingen. De dVi 2018 is gewijzigd om de uitvraag te versimpelen, doelmatiger te maken en de administratieve lasten te verminderen. Deze wijziging geeft (mede) invulling aan het reduceren van de informatie-uitvraag, zoals afgesproken in het Convenant Verbeteren Informatievoorziening Woningcorporaties, en is in samenspraak met de Autoriteit woningcorporaties (Aw), het Waarborgfonds Sociale Woningbouw (WSW) en Aedes tot stand gekomen.

In de gewijzigde bijlage 3 bij de RTIV is daarnaast, los van reductie van de uitvraag, door afstemming met woningcorporaties gezorgd voor een verdere stroomlijning tussen aanbod en vraag. VERA is een initiatief vanuit corporaties om gegevensuitwisseling in de keten te digitaliseren en standaardiseren, op basis van dezelfde taal en dezelfde definities. De gewijzigde uitvraag is beter afgestemd op deze sectorstandaarden. Hierdoor is het voor corporaties gemakkelijker om de gegevens aan te leveren om te voldoen aan de wettelijke verplichtingen. Dit zorgt niet direct voor een reductie in het aantal op te vragen "velden", maar resulteert wel in een reductie van eventuele handmatige slagen die de corporatie nog dient te maken, waardoor de administratieve lasten afnemen. Voorts wordt met ingang van verslagjaar 2018 de dVi op basis van Standard Business Reporting (SBR) uitgevraagd. Dit betekent dat hiermee aangesloten wordt op de standaard van de Nederlandse Taxonomie. Als gevolg van grotendeelse aansluiting bij de bestaande definities in de Nederlandse Taxonomie is de omschrijving van enkele posten in de uitvraag gewijzigd.

Een groot deel van de wijzigingen in de dVi 2018 hangt samen met het verticaal toezicht-traject. Doel van het verticaal toezicht-traject is dat de Aw en het WSW, met betrokkenheid van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties, de uitvraag en beoordeling stroomlijnen. In dit verticaal toezicht-traject is gekozen om onderscheid te maken tussen een zogeheten basisuitvraag en een verdiepingsuitvraag. De basisuitvraag is alles wat noodzakelijk is voor een gedegen risicoanalyse. Dit deel wordt uitgevraagd via de dVi 2018. Deze is een stuk beperkter dan de uitvraag in het oude variant, aangezien in het verleden ook verdiepingsvragen onderdeel uitmaakten van deze uitvraag. De verdiepingsuitvraag wordt in het individuele toezichtsproces opgepakt en is meer kwalitatief van aard waardoor sprake is van een sterke reductie van de gegevensuitvraag. De wijziging leidt zo tot gerichter toezicht.

Als gevolg van bovenstaande wijziging in uitvragingssystematiek is in bijlage 3 bij de RTIV, ten opzichte van de uitvraag over verslagjaar 2017, een groot aantal onderdelen in de dVi-uitvraag over verslagjaar 2018 komen te vervallen. Hierdoor is ook de nummering van de overzichten in dVi over verslagjaar 2018 sterk gewijzigd, zodat de uitvraag een logischere structurering kent.

Sira Consulting heeft de financiële gevolgen van de wijziging van de dVi-uitvraag berekend. Naar verwachting bedraagt de eenmalige regeldruk circa € 43.000. Deze kosten worden veroorzaakt omdat de woningcorporaties tijd kwijt zijn aan de kennisname van en het wennen aan het nieuwe invulformat. De structurele regeldruk voor het invullen van de dVi en het beantwoorden van vragen in verband met de accountantscontrole werd in 2017 ingeschat op € 2.910.000. Naar verwachting dalen deze kosten door de wijziging met 24.5%. Dit is een besparing van € 713.000 op de administratieve lasten. De woningcorporaties verwachten dat de stroomlijning van de dVi-uitvraag met SBR en VERA er in de toekomst voor zorgt dat de dVi-uitvraag eenvoudiger uit het systeem gehaald kan worden, waardoor de administratieve lasten verder dalen.

Als gevolg van de aanpassing van de dVi dalen de administratieve lasten van het accountantsprotocol. Er zijn namelijk verschillende onderdelen vervallen waarbij accountantscontrole werd gevraagd. Het vervallen van controle-onderdelen en de toename van de kwaliteit van de dVi-informatie leidt er naar verwachting toe dat de accountantskosten voor het controleren van de dVi gemiddeld met 11% dalen. De wijziging heeft naar verwachting tot gevolg dat corporaties in totaal € 471.000 besparen op administratieve lasten voor de accountantscontrole.

De totale verwachte structurele lastenverlichting is daarmee ongeveer € 1.184.000. Daarnaast worden eenmalige lasten verwacht als gevolg van het ontbreken van eenduidige definities voor het berekenen van de beleidswaarde. De grootte van dit effect kan echter nog niet worden ingeschat. Volledigheidshalve wordt opgemerkt dat de regeling is voorgelegd aan het Adviescollege toetsing regeldruk (ATR) en dit college zich kan vinden in bovenstaande beschrijving en berekening van de regeldrukgevolgen.

De wijziging van artikel 15 van de RTIV betreft enkel een verduidelijking van wat al geldt. Hetzelfde is namelijk reeds beschreven in het handboek marktwaardering (bijlage 2 bij de RITV). Omdat er hiermee geen wijziging is in rechten of plichten is deze wijziging niet meegenomen in de toetsing van de administratieve lastenverlaging zoals uitgevoerd door Sira Consulting.

De wijziging van bijlage 3 is in samenwerking met Aedes, de Aw en het WSW opgesteld. Het ATR is geconsulteerd over de regeldrukeffecten van de regeling.

Het voormalige artikel 15, vijfde lid, RTIV zag op het verslagjaar 2017 en is daarom reeds uitgewerkt. Met deze regeling vervalt daarom de bepaling. In plaats daarvan wordt in dit artikellid voorgeschreven dat in de toelichting van de jaarrekening de beleidswaarde en de maatschappelijke bestemming overeenkomstig bijlage 2 van de RITV dienen te worden opgenomen. Dit is een technische wijziging ten behoeve van de helderheid en geen nieuwe verplichting. Hetzelfde is reeds verplicht gesteld in het handboek marktwaardering (bijlage 2 bij de RITV). Het is duidelijker om deze verplichting op het niveau van de regeling op te nemen in plaats van enkel in een bijlage.

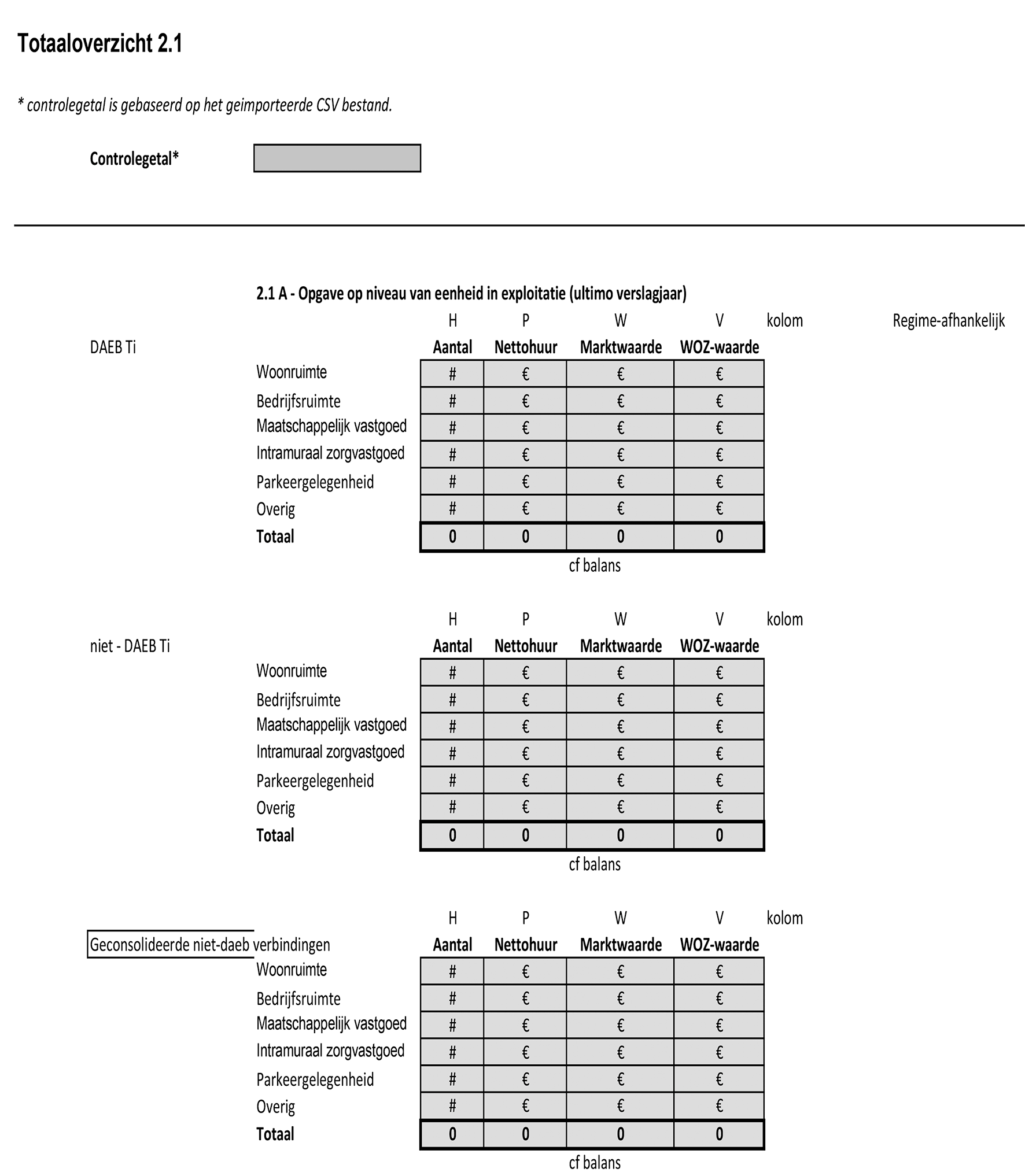

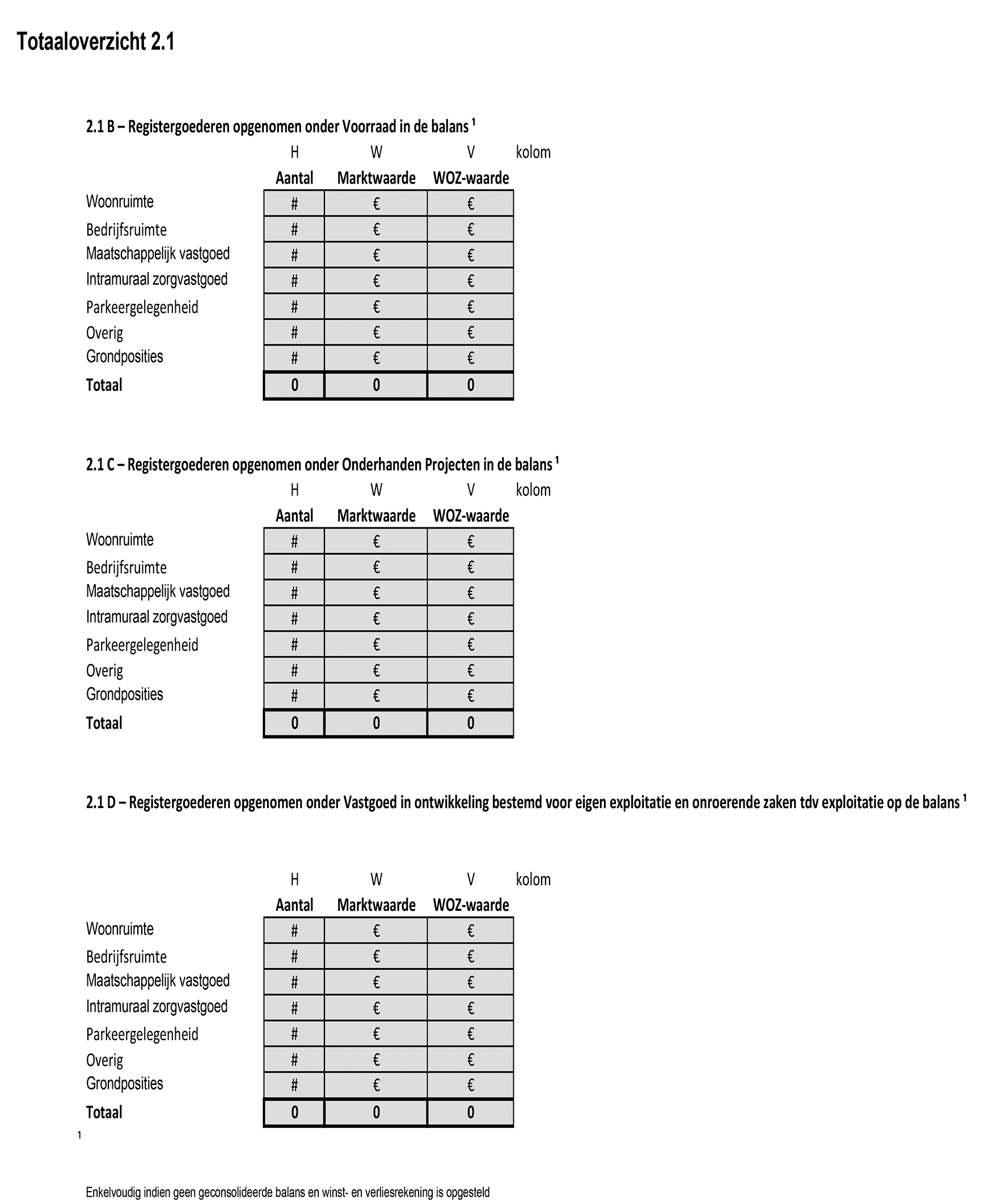

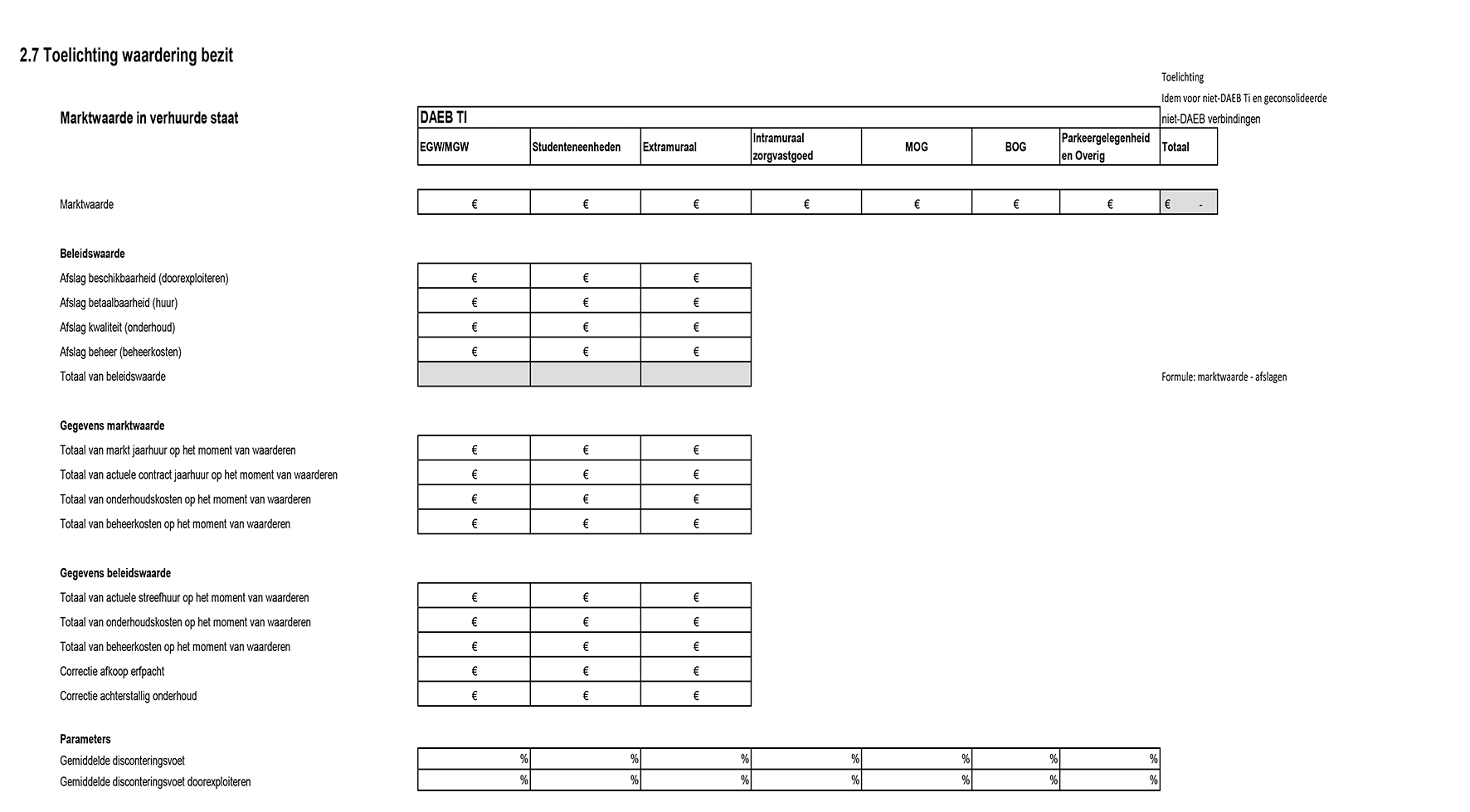

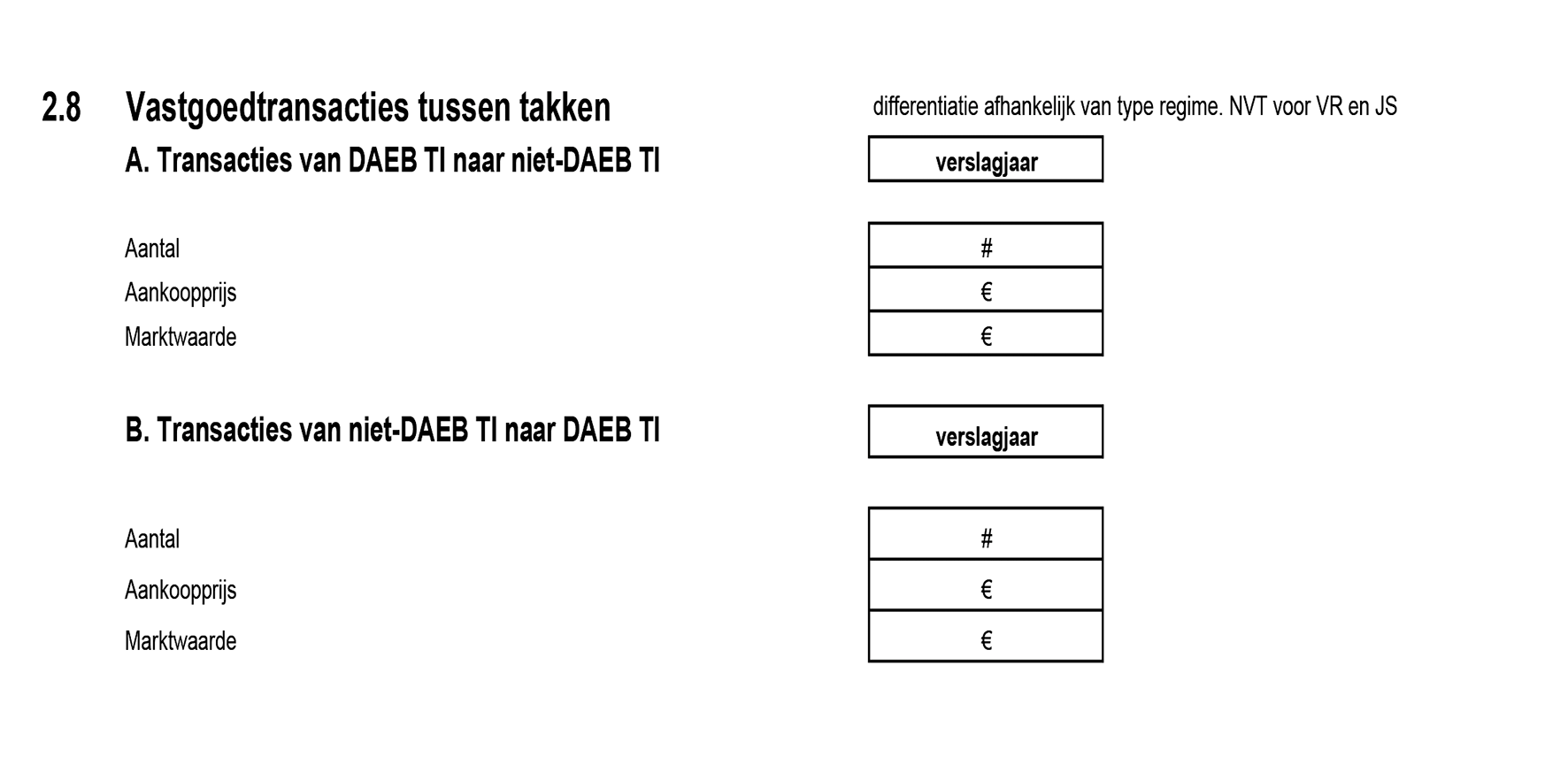

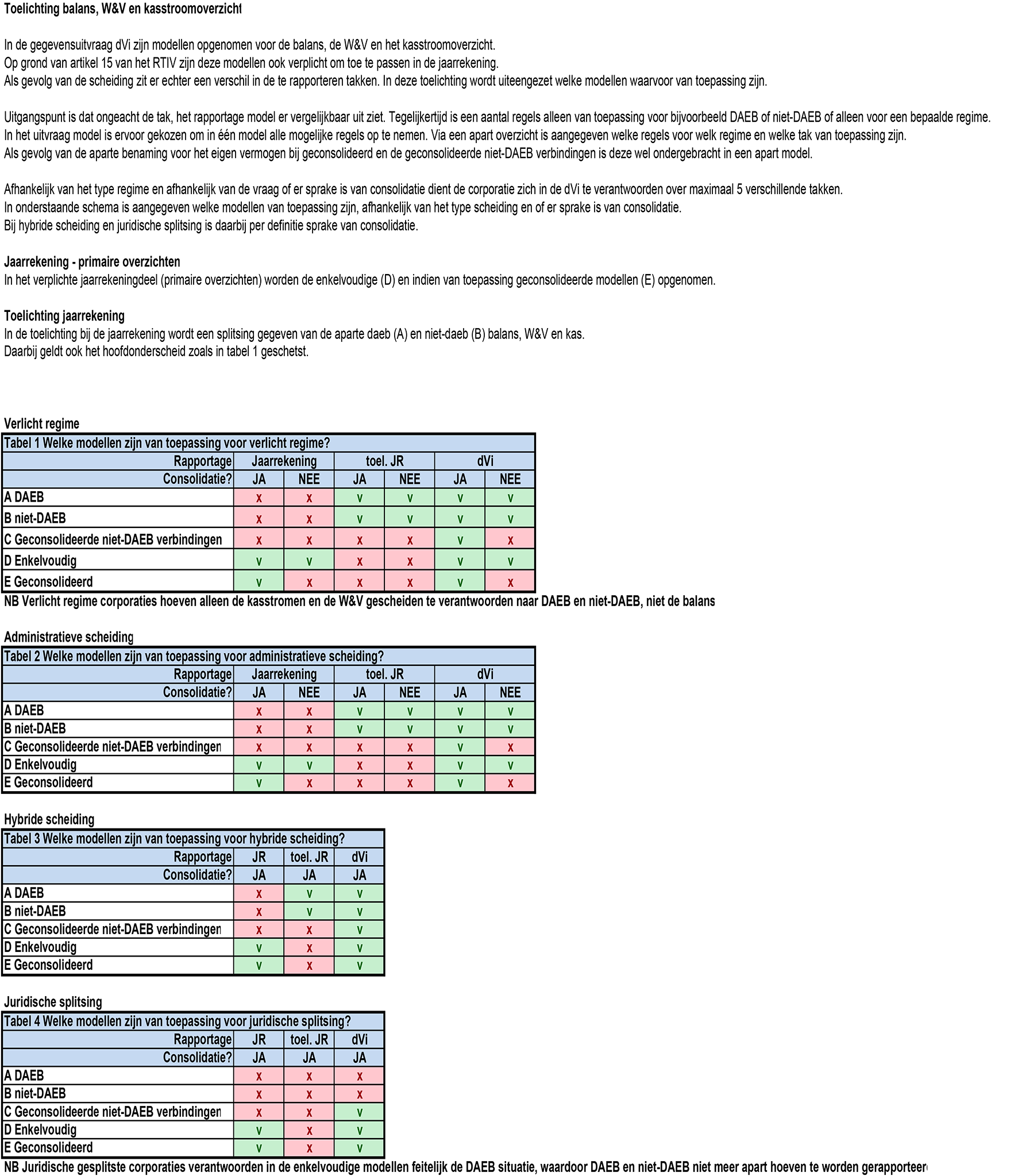

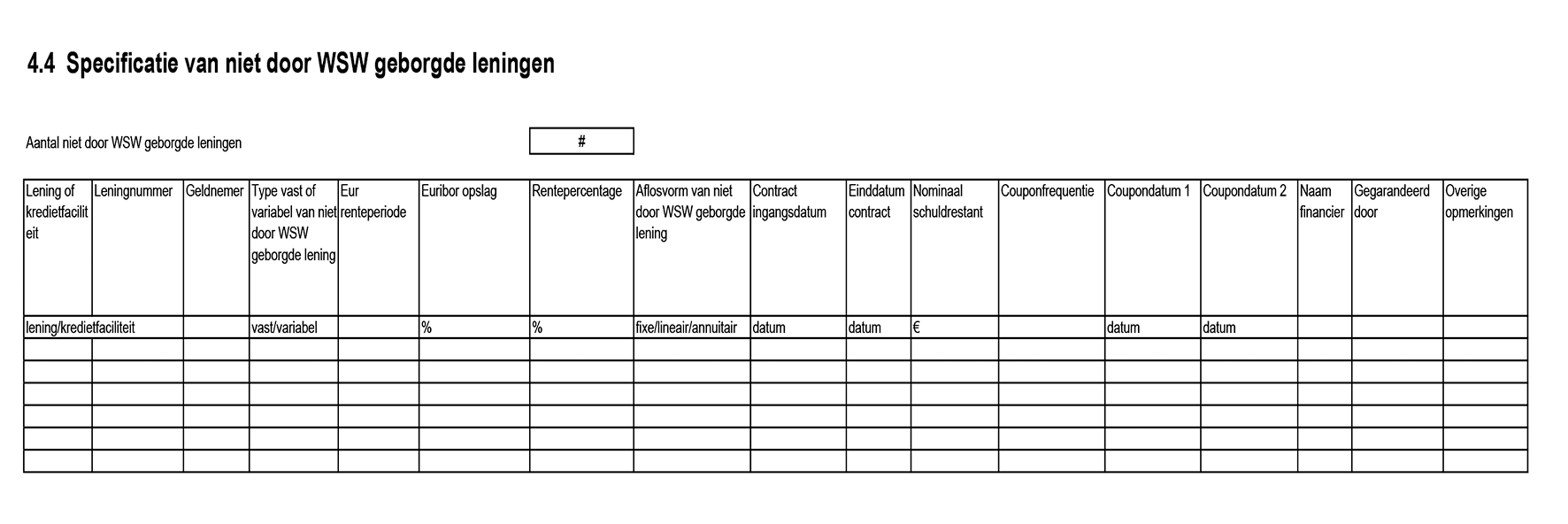

Bijlage 3 is ingrijpend gewijzigd. Diverse overzichten in hoofdstuk 2 zijn komen te vervallen of zijn samengevoegd in de tabellen in hoofdstuk 2.1 waarbij op eenheidsniveau de WOZ-uitvraag en de relevante vastgoedkenmerken gecombineerd worden uitgevraagd. Hierin wordt een onderscheid gemaakt tussen vastgoed in exploitatie en overige registergoederen (voorraad op de balans). Daarnaast geldt dat de informatie ten aanzien van de verhuurgegevens in hoofdstuk 2.2 tot en met hoofdstuk 2.6 op een hoger aggregatieniveau wordt uitgevraagd. De uitvraag van de marktwaarde in verhuurde staat is in de dVi-uitvraag 2018 geïntegreerd in de uitvraag van de (nieuwe) beleidswaarde (hoofdstuk 2.7 ‘Toelichting waardering bezit’).

Tevens geldt dat diverse overzichten met toelichtingen behorende bij de geconsolideerde/enkelvoudige balans, winst- en verliesrekening en kasstroomoverzicht (voorheen hoofdstuk 3.2 en 3.4) gedeeltelijk zijn vervallen of ingekort.

Sommige onderdelen zijn geïntegreerd in de uniforme uitvraag of anderszins aangepast waardoor deze hoofdstukken volledig zijn vervallen. Vervallen zijn het overzicht met een uitgebreide verantwoording over de marktwaarde in verhuurde staat (voorheen hoofdstuk 4.2.4), de overzichten met informatie en toelichtingen ten aanzien van de verbindingen (voorheen hoofdstukken 3.3.1, 3.3.2, 3.3.3, 3.3.4 en 3.3.5), het overzicht van de grondposities (voorheen hoofdstuk 3.4.1 B) en de overzichten inzake de bedrijfswaarde (voorheen hoofdstukken 4.1A/B, 4.1.9A/B en 4.2.1A/B). De uitvraag van de beleidswaarde vervangt de overzichten inzake bedrijfswaarde en de volkshuisvestelijke bestemming van het eigen vermogen.

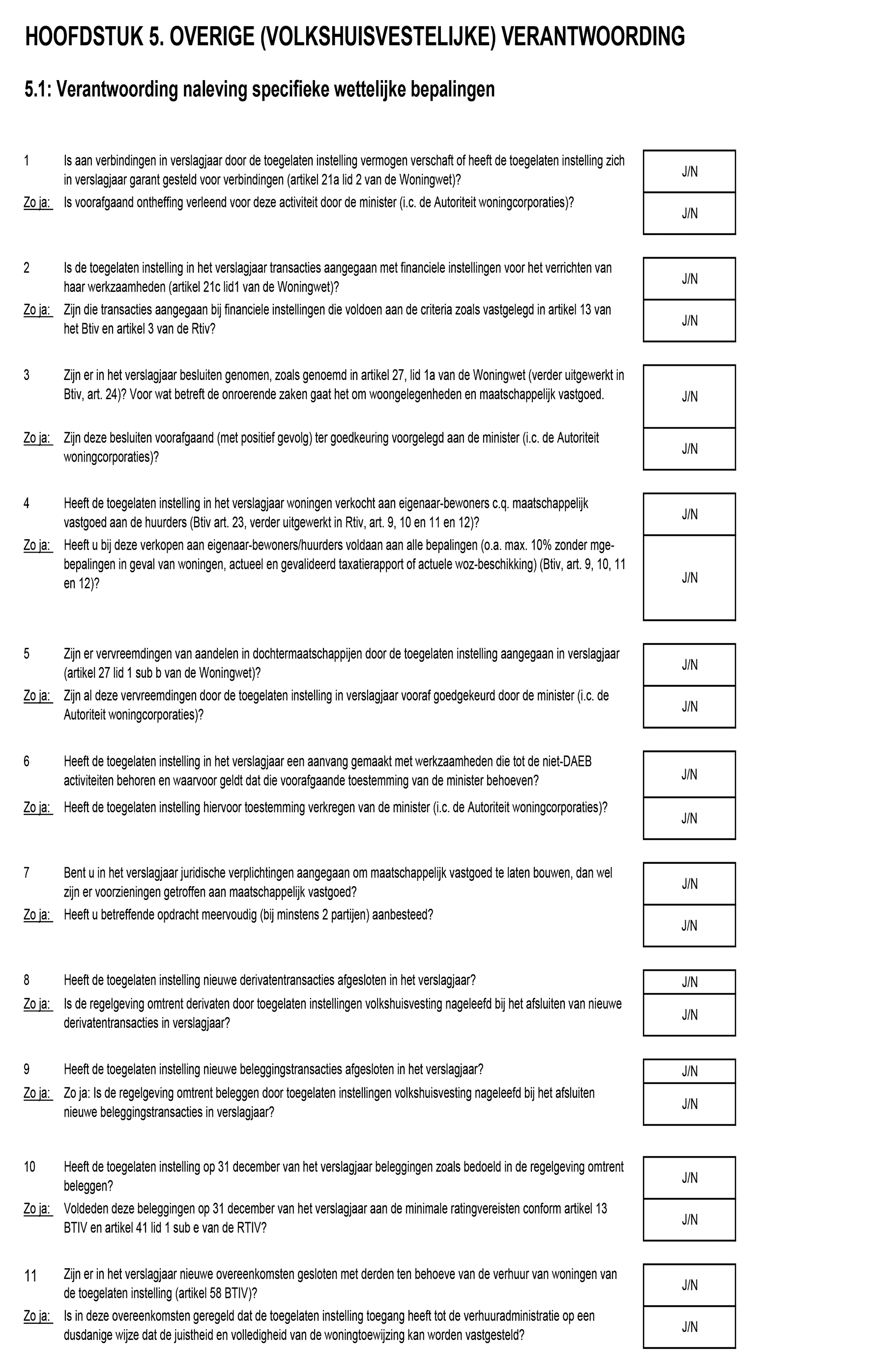

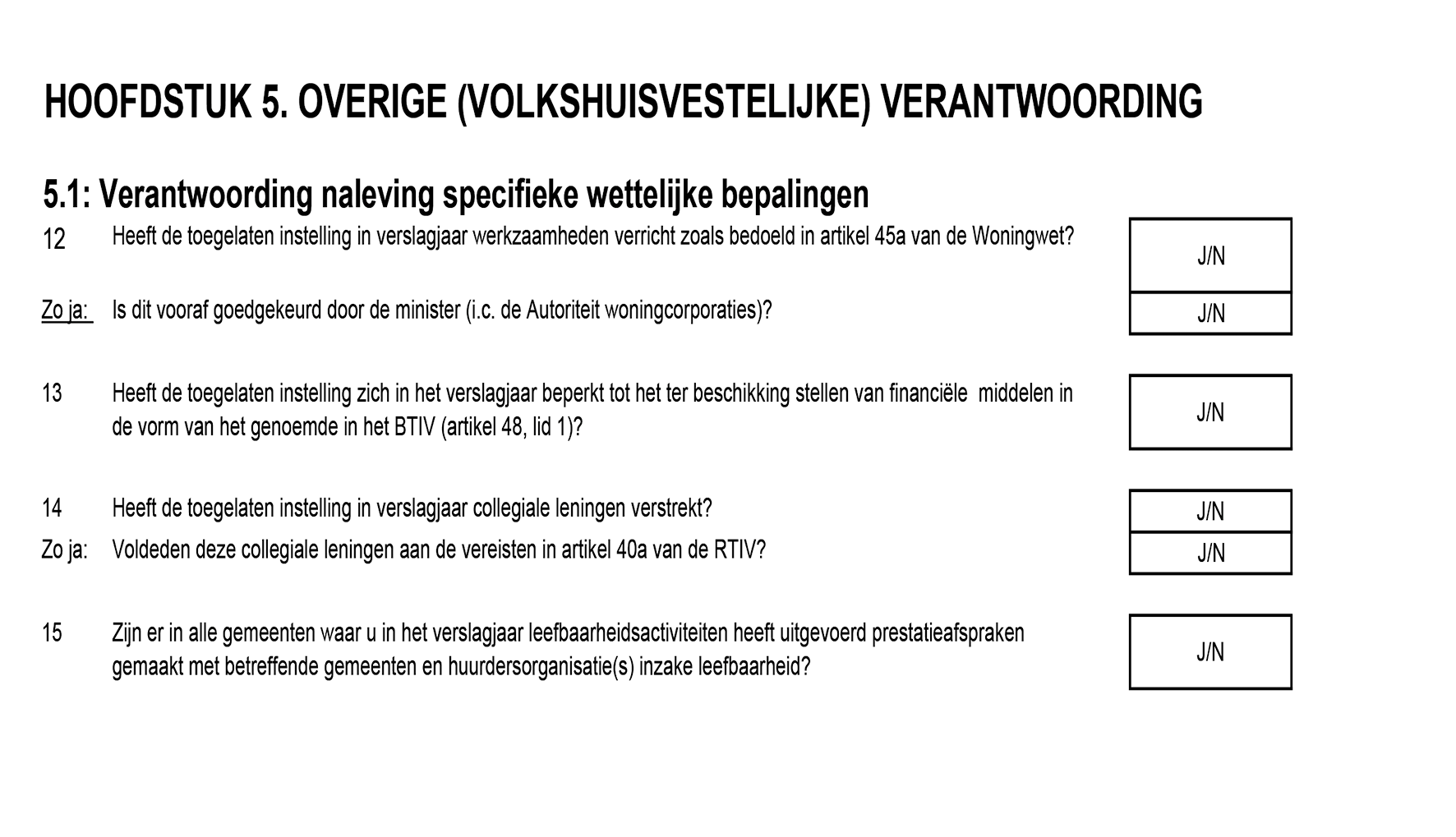

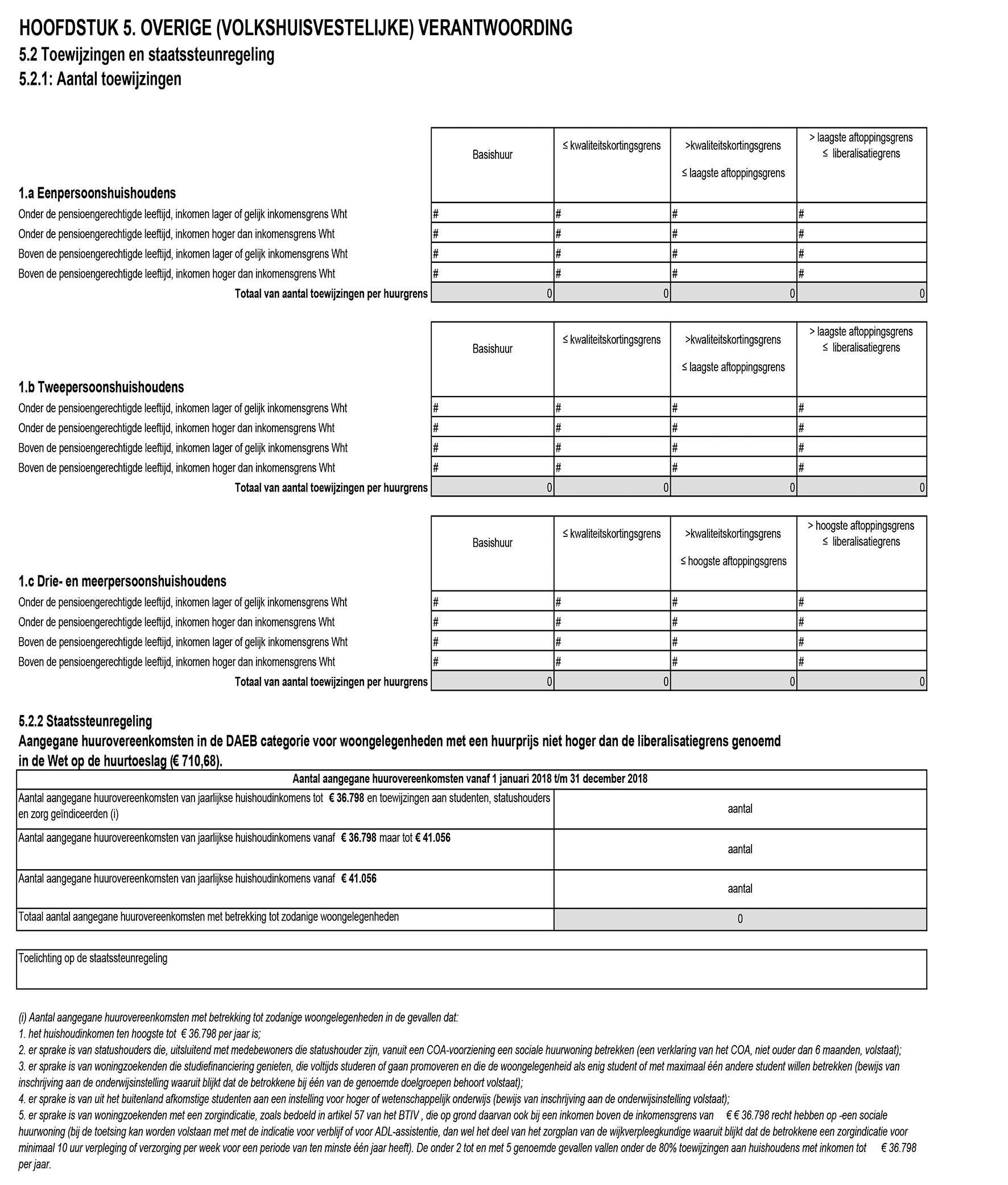

Het overzicht met de verantwoording over verkoop van huur- en koopwoningen (voorheen hoofdstuk 5.1) is komen te vervallen, net als het overzicht met de verantwoording over het kwaliteitsbeleid (voorheen hoofdstuk 5.3), het overzicht met de verantwoording over wonen en zorg (voorheen hoofdstuk 5.6) en het overzicht met de verantwoording over huisuitzettingen en huurachterstanden (voorheen hoofdstuk 5.9). Het aantal onderdelen in hoofdstuk 5.1 (voorheen hoofdstuk 5.7) met betrekking tot naleving van specifieke wet- en regelgeving is teruggebracht van 26 onderdelen over verslagjaar 2017 naar 15 onderdelen over verslagjaar 2018. De toegelaten instelling dient uiteraard nog steeds te voldoen aan de geldende wettelijke bepalingen. Het gaat slechts om het vervallen van de verantwoording hieromtrent. Hoofdstuk 5.2 met betrekking tot de verantwoording over de (woning)toewijzingen en de staatssteunregeling (voorheen hoofdstuk 5.8) is aangepast. Verantwoording ten aanzien van de onderwerpen ‘Toewijzing bijzondere doelgroepen’, ‘Verhuur door derden’ en ‘Tijdelijke huurcontracten voor woongelegenheden’ is komen te vervallen. Gereduceerd in omvang is ook de uitvraag van het overzicht met de verantwoording over de leefbaarheid in hoofdstuk 5.3 (voorheen hoofdstuk 5.4).

Deze regeling treedt in werking met ingang van de dag na de datum van uitgifte van de Staatscourant waarin zij wordt geplaatst. Hierbij is afgeweken van de vaste verandermomenten en van de minimale invoeringstermijn van twee maanden tussen publicatie en inwerkingtreding. De reden hiervoor is te bewerkstelligen dat er voor woningcorporaties reeds in verslagjaar 2018 sprake is van een vermindering van de administratieve lasten. Om de onderhavige wijzigingen mee te kunnen nemen in de eerstvolgende verantwoordingsinformatie, dient de sector zo spoedig mogelijk duidelijkheid verschaft worden.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties, K.H. Ollongren

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2019-16761.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.