Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Economische Zaken | Staatscourant 2010, 10363 | Besluiten van algemene strekking |

U bent nu hier: Publicaties Officiële publicaties

De Minister van Economische Zaken,

Gelet op de artikelen 4, 5, 7, 15, 17, eerste lid, 19, eerste lid, 23, onder c, en 25 van het Kaderbesluit EZ-subsidies;

Besluit:

De Subsidieregeling sterktes in de regio wordt gewijzigd als volgt:

A

Onder vernummering van hoofdstuk 3 tot hoofdstuk 4 en vernummering van de artikelen 3.1 en 3.2 tot de artikelen 4.1 en 4.2 wordt na hoofdstuk 2 een hoofdstuk ingevoegd luidende:

In dit hoofdstuk wordt verstaan onder:

een economische eenheid waarin organisatorisch zijn verbonden:

1°. een natuurlijke persoon of privaatrechtelijke rechtspersoon die direct of indirect:

– de helft of meer van het geplaatste kapitaal verschaft aan,

– volledig aansprakelijk vennoot is van of

– overwegende zeggenschap heeft over een of meer rechtspersonen of vennootschappen en

2°. laatstbedoelde rechtspersonen of vennootschappen;

een fundamentele wijziging in het productieproces van een industrieel bedrijf;

een kantoor van een concern waarin de centrale leiding of een zelfstandig onderdeel daarvan is gehuisvest;

een bedrijf of bedrijfsonderdeel op het gebied van technisch of fysisch onderzoek, dat een belangrijke functie vervult voor de ontwikkeling van voor het bedrijf nieuwe producten;

een technisch, functioneel en in de tijd samenhangend geheel van investeringen in duurzame bedrijfsuitrusting al dan niet in combinatie met grond of bedrijfsgebouwen;

a. het gebied van de provincies Groningen, Friesland en Drenthe tezamen,

b. het gebied van de provincie Limburg;

een bedrijfsgroep op vier-cijferniveau van de Standaardbedrijfsindeling 2008 van het Centraal Bureau voor de Statistiek;

een uitbreidingsproject waarbij sprake is van concurrentie binnen de Europese Unie ten aanzien van de plaats waar het project wordt gerealiseerd;

een dienstverlenend bedrijf, niet zijnde een toeristisch bedrijf of een bedrijf waarvan de activiteiten grotendeels bestaan uit het bieden van accommodatie aan congresgangers, dat naar zijn aard niet aan enige plaats gebonden is, dat de economische ontwikkeling van de regio van vestiging stimuleert en waarvan de afnemers in overwegende mate gevestigd zijn buiten de regio waarin het is of zal worden gevestigd;

een bedrijf op het gebied van de toeristische dagrecreatie, dat de economische ontwikkeling in de regio van vestiging stimuleert en dat in overwegende mate bezoekers trekt van buiten de regio waarin het is of zal worden gevestigd;

een project inhoudende de uitbreiding van de capaciteit van een industrieel bedrijf, stuwend dienstverlenend bedrijf, stuwend toeristisch bedrijf, hoofdkantoor of laboratorium in dezelfde gemeente als waarin reeds een bedrijf van de ondernemer of een bedrijf van een tot hetzelfde concern behorende ondernemer is gevestigd;

een project, niet zijnde een uitbreidingsproject, inhoudende het stichten van:

a. een industrieel bedrijf,

b. een stuwend dienstverlenend bedrijf, hoofdkantoor of laboratorium,

c. een stuwend toeristisch bedrijf.

1. De minister verstrekt op aanvraag subsidie aan een ondernemer die in een in bijlage 3.1 genoemde gemeente of deel van een gemeente een van de volgende soorten projecten tot stand brengt:

a. een vestigingsproject;

b. een fundamenteel wijzigingsproject waarvan de subsidiabele kosten € 45 000 000 of meer bedragen;

c. een strategisch uitbreidingsproject waarvan de subsidiabele kosten € 13 500 000 of meer bedragen.

2. De minister verstrekt voorts op aanvraag subsidie aan de ondernemer die in een in bijlage 3.2 genoemde gemeente of deel van een gemeente een van de volgende projecten tot stand brengt:

a. een vestigingsproject waarvan de subsidiabele kosten € 13 500 000 of meer bedragen;

b. een strategisch uitbreidingsproject waarvan de subsidiabele kosten € 13 500 000 of meer bedragen.

3. Ondernemingen die van de toepassing van dit hoofdstuk zijn uitgesloten zijn ondernemingen die behoren tot:

a. sectoren van de productie van landbouwproducten als bedoeld in bijlage 1 van het EU-verdrag;

b. sectoren van de productie en het in de handel brengen van producten bedoeld om melk en zuivelproducten te imiteren en te vervangen als bedoeld in artikel 3, tweede lid, van Verordening (EU) nr. 1898/87;

c. de visserij;

d. de scheepsbouwsector;

e. de kolenindustrie;

f. de ijzer- en staalindustrie;

g. de synthetische-vezelindustrie.

1. De subsidie bedraagt:

a. voor een project dat tot stand wordt gebracht in een gemeente of deel van een gemeente waar de in bijlage 3.1 aangegeven maximale steunintensiteit 15 procent bedraagt, het in de bij deze regeling behorende bijlage 3.3 in tabel 2 aangegeven percentage van de subsidiabele kosten dat correspondeert met de puntenscore die resulteert uit de scorelijst van tabel 1;

b. voor een project, niet zijnde een project als bedoeld in het eerste lid, onder a, het in de bij deze regeling behorende bijlage 3.3 in tabel 3 aangegeven percentage van de subsidiabele kosten dat correspondeert met de puntenscore die resulteert uit de scorelijst van tabel 1.

2. Voor zover subsidie wordt verstrekt aan een MKB-ondernemer, niet zijnde een ondernemer die een onderneming in stand houdt die behoort tot de vervoersector, bedraagt de subsidie, in afwijking van het eerste lid, onder b, het percentage van de subsidiabele kosten bedoeld in het eerste lid, onder a, tenzij de subsidiabele kosten van het project meer dan € 50 000 000 bedragen.

3. Bij de toepassing van artikel 6 van het Kaderbesluit EZ-subsidies blijven subsidies uit hoofde van

a. het Besluit stimulering duurzame energieproductie en

b. de paragrafen 2.3, 3.4 en 3.5 van de Subsidieregeling energie en innovatie buiten beschouwing, voor zover het totale bedrag aan subsidies niet meer bedraagt dan het bedrag dat ingevolge de door de Europese Commissie bij beschikking van 27 juni 2007 goedgekeurde regionale steunkaart voor Nederland voor de periode 2007-2013 (PbEU C 176) kan worden verstrekt.

Het in artikel 5, tweede lid, van het Kaderbesluit EZ-subsidies bedoelde bedrag is € 11.250.000 voor projecten als bedoeld in artikel 3.3, eerste lid, onder a, en € 7 500 000 voor projecten als bedoeld in artikel 3.3, eerste lid, onder b.

1. In afwijking van artikel 11, eerste lid, van het Kaderbesluit EZ-subsidies komen voor subsidie in aanmerking de door de subsidie-ontvanger gemaakte en betaalde kosten van verkrijging van grond, nieuwe bedrijfsgebouwen en nieuwe duurzame bedrijfsuitrusting, met uitzondering van:

a. grond, bedrijfsgebouwen of duurzame bedrijfsuitrusting die de subsidie-ontvanger heeft verkregen van een natuurlijke persoon of rechtspersoon die tot hetzelfde concern behoort;

b. niet permanent in het bedrijf aanwezige duurzame bedrijfsuitrusting;

c. immateriële vaste activa zoals omschreven in artikel 365 van Boek 2 van het Burgerlijk Wetboek, daaronder niet begrepen legeskosten van bouw- en milieuvergunningen.

2. Voor zover subsidie wordt verstrekt aan een MKB-ondernemer worden, in afwijking van het eerste lid, tevens in aanmerking genomen de kosten van verkrijging van gebruikte bedrijfsgebouwen en gebruikte duurzame bedrijfsuitrusting.

3. In geval van overname van een bedrijfsvestiging die langer dan één jaar vóór het indienen van de aanvraag is gesloten worden, in afwijking van het eerste lid, tevens in aanmerking genomen de kosten van verkrijging van gebruikte bedrijfsgebouwen en gebruikte duurzame bedrijfsuitrusting.

4. Het vereiste dat de kosten moeten zijn betaald is niet van toepassing op kosten als bedoeld in artikel 3.6, eerste lid, onder a, 2°, onder b, 3° en onder c, 3°, en in artikel 3.6, tweede lid, onder c.

1. In afwijking van artikel 11, eerste lid, van het Kaderbesluit EZ-subsidies komen voor subsidie in aanmerking de volgende kosten, voor zover zij geactiveerd zijn op de fiscale balans, de taxatiewaarde niet te boven gaan en, tenzij het betreft duurzame bedrijfsuitrusting die door de Minister van Volkshuisvesting, Ruimtelijke Ordening en Milieubeheer met toepassing van artikel 3.31, tweede lid, van de Wet op de inkomstenbelasting 2001 is aangewezen, niet binnen twee jaar worden afgeschreven:

a. wat betreft grond:

1°. de koopsom en overdrachtskosten exclusief de overdrachtsbelasting, of

2°. de gekapitaliseerde erfpachtcanon inclusief de kosten van vestiging van de erfpacht, indien de grond van een gemeente of enig ander van overheidswege opgericht lichaam in erfpacht is verkregen;

b. wat betreft bedrijfsgebouwen en de daartoe te rekenen centrale voorzieningen:

1°. de koopsom en de overdrachtskosten of de aan derden verschuldigde bouwkosten, exclusief de financieringskosten en de overdrachtsbelasting;

2°. de voortbrengingskosten;

3°. in geval van huurkoop of financial lease de aanschafwaarde dan wel, indien deze niet kan worden bepaald, de contante waarde van de in totaal verschuldigde lease-termijnen inclusief kosten, verdisconteerd op jaarbasis tegen het door de Europese Commissie vastgestelde percentage dat geldt op het moment van subsidieverlening;

c. wat betreft duurzame bedrijfsuitrusting:

1°. de koopsom;

2°. de voortbrengingskosten;

3°. in geval van huurkoop of financial lease de aanschafwaarde dan wel, indien deze niet kan worden bepaald, de contante waarde van de in totaal verschuldigde lease-termijnen inclusief kosten, verdisconteerd op jaarbasis tegen het door de Europese Commissie vastgestelde percentage dat geldt op het moment van subsidieverlening.

2. Onder voortbrengingskosten als bedoeld in het eerste lid, onder b, 2°, en c, 2°, worden de volgende kosten verstaan:

a. loonkosten, met dien verstande dat wordt uitgegaan van een uurloon berekend op basis van het bruto jaarloon bij een volledige dienstbetrekking volgens de kolommen 3, 4 en 13 van de loonstaat van het betrokken directe personeel, exclusief volledig winstafhankelijke uitkeringen, verhoogd met de wettelijke dan wel de op grond van een individuele of collectieve arbeidsovereenkomst verschuldigde opslagen voor sociale lasten, en van 1650 productieve uren per jaar;

b. kosten van verbruikte materialen en hulpmiddelen, gebaseerd op historische aanschafprijzen en

c. een opslag voor algemene kosten, groot 20 procent van de onder a bedoelde loonkosten.

3. Artikel 10, derde en zevende lid, van het Kaderbesluit EZ-subsidies is niet van toepassing.

1. De in de artikelen 3.5 en 3.6 bedoelde subsidiabele kosten worden verminderd overeenkomstig de volgende leden van dit artikel.

2. Een vermindering wordt toegepast indien:

a. de door realisering van het project verworven grond, verworven of tot stand gebrachte bedrijfsgebouwen of duurzame bedrijfsuitrusting op het tijdstip waarop het project is uitgevoerd zijn afgestoten of buiten gebruik gesteld;

b. de realisering van het project geschiedt in een bedrijfsgebouw of door aanschaf van vaste installaties in de open lucht, waarin of waarmee grotendeels activiteiten worden verricht welke behoren tot dezelfde S.B.I.-bedrijfsgroep als minder dan één jaar voor de indiening van de aanvraag reeds geschiedde;

c. de realisering van het project geschiedt door de verzelfstandiging van een in Nederland gevestigd bedrijf en de daarin verrichte activiteiten blijven behoren tot dezelfde S.B.I.-bedrijfsgroep.

3. Een vermindering wordt voorts toegepast indien binnen een periode van één jaar vóór het indienen van de aanvraag tot en met de datum waarop het project is uitgevoerd aan de subsidie-ontvanger of tot hetzelfde concern als de subsidie-ontvanger behorende grond, bedrijfsgebouwen of duurzame bedrijfsuitrusting, welke zich in een in de provincies Groningen, Friesland of Drenthe gelegen gemeente of een in bijlage 3.2 genoemde gemeente of deel van een gemeente bevinden en waarin of waarmee activiteiten werden verricht welke behoren tot dezelfde S.B.I.-bedrijfsgroep als de activiteiten welke in of met de tot het project behorende bedrijfsgebouwen en duurzame bedrijfsuitrusting worden verricht, worden afgestoten of buiten gebruik gesteld. Deze vermindering geldt niet voor afstoot of buitengebruikstelling als onderdeel van een fundamenteel wijzigingproject.

4. De in het tweede lid, onder a, bedoelde vermindering bedraagt het gedeelte van de kosten dat kan worden toegerekend aan de grond, de bedrijfsgebouwen of duurzame bedrijfsuitrusting die zijn afgestoten of buiten gebruik gesteld.

5. De in het tweede lid, onder b, bedoelde vermindering bedraagt het gedeelte van de kosten dat kan worden toegerekend aan het desbetreffende bedrijfsgebouw of de vaste installaties.

6. De in het tweede lid, onder c, bedoelde vermindering bedraagt het gedeelte van de kosten dat kan worden toegerekend aan de verkrijging van het desbetreffende bedrijf.

7. De in het derde lid bedoelde vermindering bedraagt:

a. het gedeelte van de kosten van verkrijging van grond, dat overeenkomt met het gedeelte dat de oppervlakte die wordt afgestoten of buiten gebruik gesteld uitmaakt van de totale oppervlakte van de door het project verworven grond;

b. het gedeelte van de kosten van verkrijging van bedrijfsgebouwen, dat overeenkomt met het gedeelte dat de inhoud die wordt afgestoten of buiten gebruik gesteld uitmaakt van de totale inhoud van de door het project verworven of tot stand gebrachte bedrijfsgebouwen;

c. het gedeelte van de kosten van verkrijging van duurzame bedrijfsuitrusting, dat overeenkomt met het gedeelte dat de capaciteit die wordt afgestoten of buiten gebruik gesteld uitmaakt van de totale capaciteit van de door het project verworven of tot stand gebrachte duurzame bedrijfsuitrusting.

Onder capaciteit wordt verstaan het door de duurzame bedrijfsuitrusting bepaalde, technisch maximale vermogen tot produceren per tijdseenheid. Indien de capaciteit vanwege het onderscheid tussen de producten niet vergelijkbaar is, wordt de vermindering berekend aan de hand van de verhouding tussen de kosten van verkrijging van duurzame bedrijfsuitrusting en de ten hoogste twee jaar voor de aanvraag om subsidie bepaalde taxatiewaarde welke ten grondslag ligt aan de verzekerde waarde van de op het tijdstip van het indienen van de aanvraag bij het bedrijf of het hoofdkantoor in gebruik zijnde duurzame bedrijfsuitrusting.

De in artikel 23, onder c, van het Kaderbesluit EZ-subsidies bedoelde termijn bedraagt drie jaar.

De minister beslist afwijzend op een aanvraag:

a. indien de subsidiabele kosten van het project minder dan € 4 500 000 bedragen;

b. in geval van een project als bedoeld in artikel 3.2, eerste lid, onder b of c, of tweede lid, a of b, indien de subsidiabele kosten minder dan € 13 500 000, € 45 000 000 onderscheidenlijk € 13 500 000 bedragen;

c. indien ter zake van het project waarop de aanvraag betrekking heeft reeds subsidie is verstrekt vanwege een provincie met gebruikmaking van een door het Rijk verstrekte uitkering in het kader van het regionaal beleid, bestemd voor stimulering van investeringen door ondernemers;

d. indien de aanvrager niet heeft aangetoond dat de gevraagde subsidie een stimulerend effect heeft in de zin van artikel 8 van de algemene groepsvrijstellingsverordening;

e. indien de subsidiabele kosten voor minder dan 25 procent met eigen middelen worden gefinancierd;

f. indien de verhouding tussen eigen en vreemd vermogen, gezien de rentabiliteit en de aard van het bedrijf, naar verwachting niet aanvaardbaar zal zijn nadat na uitvoering van het project de bedrijfsactiviteiten een aanvang hebben genomen;

g. indien de gewenste structuur van de betrokken sector van het bedrijfsleven zich tegen het project verzet;

h. indien het project het vestigen van een elektriciteitsproductie-installatie met een vermogen van meer dan 100 MW (input thermisch) behelst;

i. in geval van een project als bedoeld in artikel 3.2, eerste lid, onder c, of tweede lid, onder b, indien de aanvrager niet heeft aangetoond dat hij met betrekking tot de uitvoering van het project binnen concernverband een bestaande of op te richten zusteronderneming heeft die met betrekking tot de uitvoering van een soortgelijk project op het grondgebied van een andere lidstaat van de Europese Unie een beroep kan doen op een gepubliceerde regionale steunmaatregel van de desbetreffende overheid en dat de besluitvorming ten aanzien van het project is voorbehouden aan de leiding van het concern.

Onder regionale steunmaatregel wordt verstaan een regionale steunmaatregel die voldoet aan de voorwaarden van artikel 13 van de algemene groepsvrijstellingsverordening of die is gebaseerd op een door Europese Commissie goedgekeurde regionale steunkaart en die blijkens een besluit van de Commissie als verenigbaar met de interne markt wordt beschouwd.

De subsidie-ontvanger verwerft de tot het project behorende bedrijfsgebouwen en de duurzame bedrijfsuitrusting en stelt deze in bedrijf binnen de in de beschikking tot subsidieverlening vermelde termijn.

1. De subsidie-ontvanger houdt het project in bedrijf in de gemeente of in het deel van de gemeente waar het tot stand is gebracht.

2. De subsidie-ontvanger stelt de minister onverwijld in kennis van elk voornemen om van het project deel uitmakende grond, bedrijfsgebouwen of duurzame bedrijfsuitrusting af te stoten of buiten gebruik te stellen.

3. De verplichtingen, bedoeld in het eerste en tweede lid, gelden tot vijf jaar na het tijdstip waarop het project is voltooid.

B

1. Als bijlage 3.1, bedoeld in de artikelen 3.2, eerste lid, en 3.3, eerste lid, onder a, van de Subsidieregeling sterktes in de regio wordt vastgesteld de bij deze regeling behorende bijlage 1.

2. Als bijlage 3.2, bedoeld in artikel 3.2, tweede lid, van de Subsidieregeling sterktes in de regio wordt vastgesteld de bij deze regeling behorende bijlage 2.

3. Als bijlage 3.3, bedoeld in artikel 3.3, eerste lid, onder a en b, van de Subsidieregeling sterktes in de regio wordt vastgesteld de bij deze regeling behorende bijlage 3.

4. Als bijlage 3.4, bedoeld in artikel 3.13, onder a, van de Subsidieregeling sterktes in de regio wordt vastgesteld de bij deze regeling behorende bijlage 4.

5. Als bijlage 3.5, bedoeld in artikel 3.13, onder b, van de Subsidieregeling sterktes in de regio wordt vastgesteld de bij deze regeling behorende bijlage 5.

Aan de tabel in artikel 1 van de Regeling openstelling en subsidieplafonds EZ 2010 wordt na de laatste regel onder punt 4.1 toegevoegd:

4.2 | Subsidieregeling sterktes in de regio (regionale investeringsprojecten) | 3.2 | 12-07 t/m 15-11 | 10.400.000 |

Deze regeling zal met de toelichting en de bijlagen in de Staatscourant worden geplaatst.

Den Haag, 25 juni 2010

De Minister van Economische Zaken,

M.J.A. van der Hoeven.

Deze bijlage behoort bij artikel I, onderdeel B, eerste lid

Oost-Groningen | 15% |

Menterwolde (Zuidbroek, Uiterburen, Heiligelaan, Westeind, W.A. Schottenweg, Verspreide huizen Zuidbroek, Muntendam met Oude Verlaat, Tussenklappen, Tripscompagnie, Borgercompagnie (gedeeltelijk), Verspreide huizen Muntendam) | |

Scheemda (Eexta-Zuid, Heiligerlee, Scheemdermeer) | |

Stadskanaal (Industriegebied, Dideldom) | |

Veendam | |

Vlagtwedde (Ter Apelkanaal, Verspreide huizen Ter Apel en Ter Apelkanaal, Jipsingboermussel en Zandberg) | |

Winschoten | |

Delfzijl en omgeving | 10% |

Appingedam | |

Delfzijl (Delfzijl-Centrum, Farmsum, Delfzijl-Noord, Delfzijl-West, Fivelzigt, Tuikwerd, Meedhuizen, Uitwierde, Verspreide huizen Eemskanaal (ten zuiden), Industrieterrein, Verspreide huizen in het Noorden) | |

Overig Groningen | 10% |

Eemsmond (Eemshavengebied) | |

Groningen | |

Hoogezand-Sappemeer | |

Leek (Diepswal, Centrum Leek en omgeving, Rodenburg en omgeving, Nienoordsrand, Buitengebied ten oosten van Leek, Buitengebied ten zuiden van Leek, Bebouwde kom Tolbert, Sintmaheerdt, Buitengebied Tolbert, Bebouwde kom Midwolde, Pasop, Buitengebied Midwolde) | |

Slochteren (Rengerslaan, Verspreide huizen ten zuiden van Kolham, Borgweg gedeeltelijk)) | |

Noord-Friesland | 10% |

Franekeradeel (Franeker Binnenstad, Professorenbuurt, Oostelijk en zuidelijk industrieterrein, Vliet, Tuinen westelijke industrieweg, Kaatsersbuurt en Sexbierumerplan, C. van Saarloosstraat en omgeving, Noordelijk Burg. J. Dijkstraweg, Plan Arkens, Watertoren, Bloementerp en Zevenhuizen, Verspreide huizen Franeker) | |

Harlingen | |

Leeuwarden | |

Zuidwest-Friesland | 15% |

Sneek | |

Zuidoost-Friesland | 15% |

Heerenveen (Kanaal, Leeuwarderstraatweg, Businesspark Friesland, Nijehaske, Noord, Mobilisatieweg, Centrum, Het Meer, de Greiden, Midden, de Heide, de Akkers, ten Woude, Nieuweschoot, Zuid) | |

Opsterland (Gorredijk, Ureterp, Verspreide huizen Ureterp) | |

Skarsterlân (Jonkersland, Blaauwhof, Centrum, Westermeer, Zuiderveld, Skipsleat, Wylderhoarne, Sewei/De Ekers, Woudfennen, Nijehaske) | |

Smallingerland (Centrum, De Wiken, De Singels, De Drait, De Wiken-Oost, De Venen, De Folgeren, De Swetten, De Bouwen, Noordoost, De Haven, Buitengebied Drachten, Fennepark, Bedrijvenpark, Vrijburg, Burmaniapark, Opeinde, Drachtstercompagnie) | |

Noord-Drenthe | 15% |

Assen | |

Noordenveld (Roden, Roden West, Industrieterrein Roden) | |

Midden-Drenthe (Wijster, Verspreide huizen Wijster) | |

Tynaarlo (Eelderwolde, Verspreide huizen Eelderwolde, Oosterbroek en vliegveld) | |

Zuidoost-Drenthe | 15% |

Coevorden (Coevorden-Centrum, Lootuinen, Poppenhare, Binnenvree Buitenvree Pikveld, De Heege, Klooster, Ballast, De Loo, Verspreide huizen Coevorden, Holwert, Hare, Leeuwerikenveld, De Heege en De Mars, Klinkenvlier, Ossehaar) | |

Emmen (Noordbarge, Zuidbarge, Weerdinge, Westenesch, Emmerschans, Barger-Oosterveld, Verspreide huizen overig dorpsgebied Emmen, Emmen Centrum, Emmermeer, Emmen-Oude Roswinkelerstraat, Emmen over het spoor, Angelslo, Emmenhout, Bargeres, Bargermeer industrieterrein, Rietlanden, Delftlanden, Nieuw-Dordrecht, Verspreide huizen Nieuw-Dordrecht, Oranjedorp, Vastenow, Klazienaveen-Noord, Klazienaveen-Zuid, Schoonebeek, Verspreide huizen Schoonebeek, Oosterse Bos. en Middendorp, Westerse Bos, Zandpol, Industrieterrein De Vierslagen) | |

Zuidwest-Drenthe | 15% |

Hoogeveen (Centrum, Noord, Bentinckspark, Krakeel, Wolfsbos, Zuid, Venesluis, West, Oost, Steenbergerweiden, Kinholt, Grittenhof, Schoonvelde-West, Schoonvelde-Oost, Schutlanden-Oost, Schutlanden-West, Kattouw, Trasselt, Erflanden, Industriegebied Toldijk, Industriegebied Noord A, Industriegebied Noord B, Industriegebied Buitenvaart) | |

Meppel (Centrum, Watertoren, Haveltermade, Koedijkslanden, Ezinge, Oosterboer, Industrieterrein Oevers en omgeving, Industrieterrein-Noord, Bedrijvenpark. Blankenstein, Verspreide huizen Meppel, Berggierslanden) | |

Deze bijlage behoort bij artikel I, onderdeel B, tweede lid

Gemeenten en delen van gemeenten en steunintensiteiten volgens de regionale steunkaart

Zuid-Limburg | 10% |

Maastricht (excl. Borgharen, Itteren, Meerssenhoven, Heer) | |

Beek | |

Heerlen | |

Nuth | |

Sittard-Geleen | |

Deze bijlage behoort bij artikel I, onderdeel B, derde lid

criterium | puntenscore | |

|---|---|---|

Werkgelegenheid | ||

aantal gecreëerde arbeidsplaatsen | ||

› 20 | 10 | |

scholingsgraad van de nieuwe arbeidsplaatsen | ||

10–33% HBO of WO | 10 | |

› 33% HBO of WO | 20 | |

maximale score | 30 | |

economische structuur | ||

verankering bedrijf | 10 | |

multiplier ≥ 2 | 10 | |

investering voegt schakel aan keten toe of creëert nieuwe keten | 10 | |

daadwerkelijke concurrentie in locatiekeuzeproces | 10 | |

maximale score | 40 | |

innovatiegerichtheid | ||

aantal kenniswerkers als aandeel van het totaal aantal bij het bedrijf werkzame personen na projectrealisatie ≥ 10% | 10 | |

beschikbaarheid onderzoeksfaciliteit | 10 | |

bedrijf is kenniscentrum binnen het concern | 10 | |

patent-, octrooi-, contractonderzoek | 10 | |

project sluit aan bij beleidsprioriteiten EZ | 10 | |

bedrijf neemt deel aan diverse R&D trajecten, ook op Europees niveau | 10 | |

R&D als% van de bedrijfsomzet ≥ 3 | 10 | |

maximale score | 70 | |

projectscore | percentage van de subsidiabele kosten tot € 50 000 000 | percentage van de subsidiabele kosten tussen € 50 000 000 en € 100 000 000 | percentage van de subsidiabele kosten boven € 100 000 000 |

|---|---|---|---|

140 | 15,00 | 7,50 | 5,10 |

130 | 14,25 | 7,13 | 4,85 |

120 | 13,50 | 6,75 | 4,59 |

110 | 12,75 | 6,38 | 4,34 |

100 | 12,00 | 6,00 | 4,08 |

90 | 11,25 | 5,63 | 3,83 |

80 | 10,50 | 5,25 | 3,57 |

70 | 9,75 | 4,88 | 3,32 |

60 | 9,00 | 4,50 | 3,06 |

50 | 8,25 | 4,13 | 2,81 |

40 | 7,50 | 3,75 | 2,55 |

30 | 6,75 | 3,38 | 2,30 |

20 | 6,00 | 3,00 | 2,04 |

projectscore | percentage van de subsidiabele kosten tot € 50 000 000 | percentage van de subsidiabele kosten tussen € 50 000 000 en € 100 000 000 | percentage van de subsidiabele kosten boven € 100 000 000 |

|---|---|---|---|

140 | 10,0 | 5,00 | 3,40 |

130 | 9,5 | 4,75 | 3,23 |

120 | 9,0 | 4,50 | 3,06 |

110 | 8,5 | 4,25 | 2,89 |

100 | 8,0 | 4,00 | 2,72 |

90 | 7,5 | 3,75 | 2,55 |

80 | 7,0 | 3,50 | 2,38 |

70 | 6,5 | 3,25 | 2,21 |

60 | 6,0 | 3,00 | 2,04 |

50 | 5,5 | 2,75 | 1,87 |

40 | 5,0 | 2,50 | 1,70 |

30 | 4,5 | 2,25 | 1,53 |

20 | 4,0 | 2,00 | 1,36 |

Deze bijlage behoort bij artikel I, onderdeel B, vierde lid

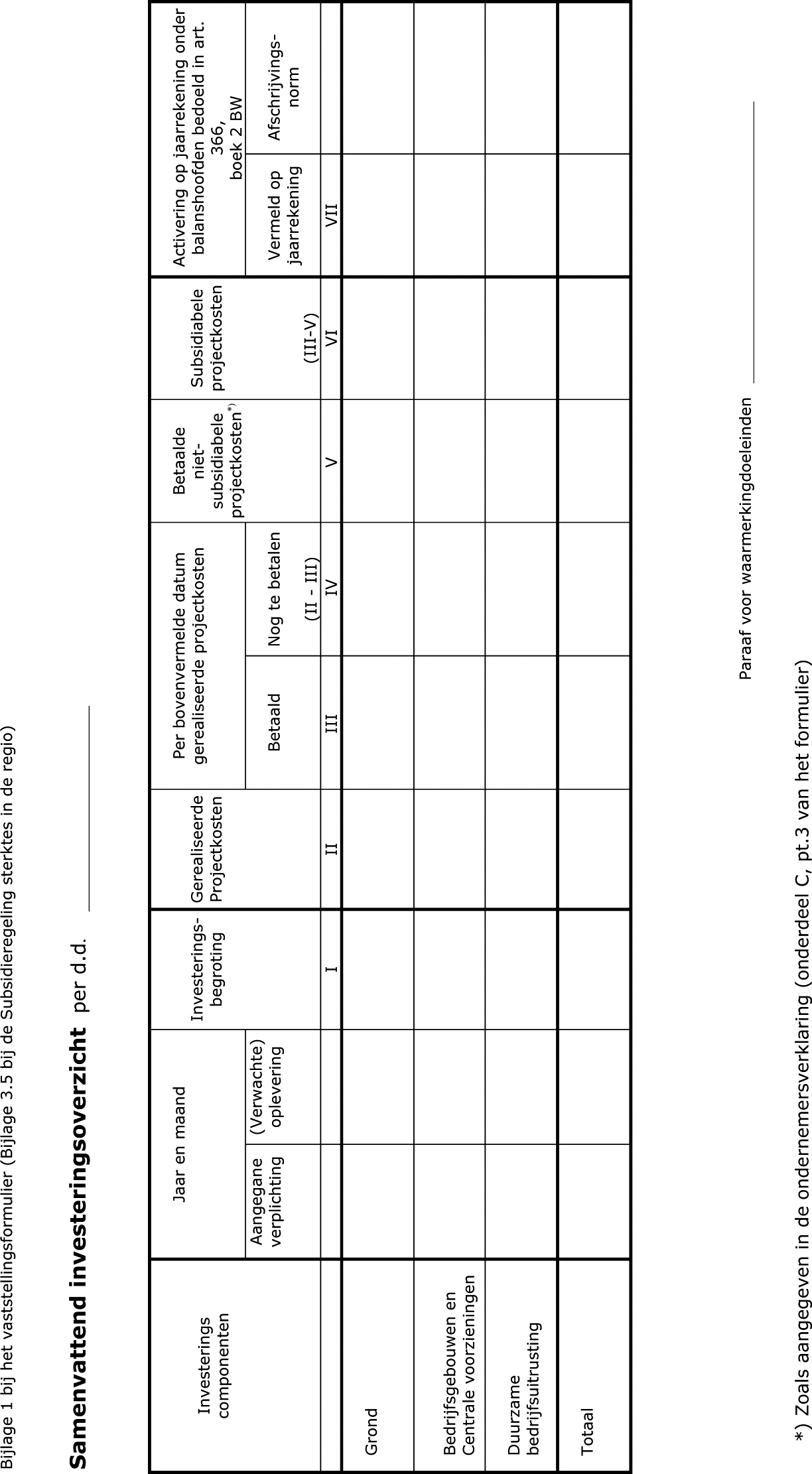

Deze bijlage behoort bij artikel I, onderdeel B, vijfde lid

behorende bij de

ACCOUNTANTSVERKLARING

betreffende

de aanvraag om vaststelling van een subsidie uit hoofde van de Subsidieregeling sterktes in de regio, Hoofdstuk 3. Regionale investeringsprojecten

Dit controleprotocol heeft als doel het geven van aanwijzingen omtrent de reikwijdte en de intensiteit van de controle aan de accountant, die is belast met de controle van de, door de subsidie-ontvanger, bij het Ministerie van Economische Zaken (hierna te noemen EZ) in te dienen aanvraag om subsidievaststelling.

De controle kan worden uitgevoerd door een accountant als bedoeld in artikel 393, eerste lid van boek 2 van het Burgerlijk Wetboek.

Reviewbeleid EZ:

De Auditdienst van EZ kan een review uitvoeren op de uitgevoerde accountantscontrole inzake deze subsidie. De accountant, die de controle uitvoert, verstrekt de Auditdienst desgevraagd alle inlichtingen en bescheiden1. De eventuele extra kosten van deze accountant in verband met de review zijn niet voor rekening van het ministerie.

Voor de controle van de rechtmatigheid volgens dit protocol is de volgende wet- en regelgeving (incl. eventuele wijzigingen) van toepassing:

– het Kaderbesluit EZ-subsidies;

– de Subsidieregeling sterktes in de regio: de artikelen onder hoofdstuk 1 en de artikelen onder Hoofdstuk 3 op basis waarvan de subsidie is verleend;

– eventuele specifieke subsidievoorwaarden volgens de subsidieverleningsbeschikking met directe financiële gevolgen voor de subsidieverantwoording.

De controle dient te voldoen aan de zogenaamde nadere voorschriften Controle- en overige standaarden (NV COS), die daarvoor door het Koninklijk Nederlands Instituut van Registeraccountants (NIVRA) zijn vastgesteld.

Zonder de in voorgaande alinea geformuleerde voorschriften in te perken zijn voor de controle van specifieke financiële verantwoordingen ten behoeve van de vaststelling van bijdragen vanuit EZ met name de volgende voorgeschreven controlewerkzaamheden van toepassing:

1. De accountant stelt een risico-analyse op inzake het risico dat de specifieke financiële verantwoording een materiële fout bevat. Deze risico-analyse wordt specifiek gemaakt voor deze controle; niet volstaan kan worden met een standaard analyse. In de risicoanalyse maakt de accountant zichtbaar welke (eventuele aanvullende) controles gericht op deze risico’s zullen worden uitgevoerd.

2. De accountant ontwikkelt op grond van de risico-analyse een controleplan waarin zijn vastgelegd: de aard, de tijdsfasering en de omvang van de controlewerkzaamheden die door leden van het opdrachtteam moeten worden uitgevoerd om toereikende controle-informatie te verkrijgen om het controlerisico tot een aanvaardbaar laag niveau te reduceren.

3. In het controleplan worden de feitelijk gebruikte controletolerantie (in relatie tot de financiële verantwoording) in euro’s vastgelegd. Hierbij wordt de goedkeuringstolerantie (zie paragraaf 2.2) vertaald naar toegepaste controletolerantie, waarbij de goedkeuringstolerantie het maximum is.

4. Bij de controle wordt vastgesteld of de in de financiële verantwoording opgenomen posten, met in achtneming van de gestelde marges (zie 2.2), rechtmatig (zie definitie 2.3) zijn besteed.

5. De accountant controleert of de financiële verantwoording voldoet aan de daarvoor gestelde eisen in de onder 1.3 genoemde wet- en regelgeving.

6. De accountant controleert de bij de aanvraag om subsidievaststelling verstrekte informatie op de volgende punten:

a) de juistheid van de verstrekte informatie betreffende de verwerking van de gerealiseerde projectkosten in de fiscale jaarrekening, dat deze kosten de taxatiewaarde niet te boven gaan en het bedrag van de gerealiseerde projectkosten dat betrekking heeft op nog te betalen huurkooptermijnen en/of leasetermijnen (vaststellingformulier vraag C.1);

b) de juistheid van de verstrekte informatie betreffende de datum voor welke de investeringen zijn gedaan (vaststellingsformulier vraag C.3.a);

c) de juistheid van de verstrekte informatie betreffende de datum waarna de investeringen in gebruik zijn gesteld (vaststellingsformulier vraag C.3.b);

d) de juistheid van de verstrekte informatie betreffende de kosten als bedoeld in artikel 3.5 van de regeling (vaststellingsformulier vragen C.3.c tot en met C.3.g);

e) de juistheid van de verstrekte informatie betreffende de financieringskosten (vaststellingsformulier C.3.h);

f) de juistheid van de verstrekte informatie betreffende de opgevoerde vervangingsinvesteringen (vaststellingsformulier vragen C.3.i en C.3.j);

g) de juiste en volledige weergave van de door bestuursorganen of door de Commissie van de Europese Gemeenschappen verstrekte subsidies (en indien van toepassing bijdragen van andere derden) ter zake van de kosten van de gesubsidieerde activiteiten (vaststellingsformulier vraag C.4);

h) de juistheid van de verstrekte informatie betreffende de datum van ingebruikstelling van aangeschafte bedrijfsgebouwen en duurzame bedrijfsuitrusting (aanvraagformulier vraag C.5);

i) de juistheid van de verstrekte informatie over het al dan niet in aftrek kunnen brengen van de BTW.

7. De accountant kan bij zijn controle gebruik maken van controlewerkzaamheden, die zijn uitgevoerd bij de controle van de jaarrekening. Een enkele verwijzing hiernaar is onvoldoende documentatie. In het controledossier voor de specifieke verklaring dienen deze werkzaamheden te worden beschreven evenals de belangrijkste relevante conclusies. Het controledossier voor de specifieke verklaring moet zelfstandig bruikbaar zijn. Dit betekent dat de relevante stukken in dat dossier zelf opgenomen moeten worden en dat de informatie uit het jaarrekeningdossier voor dit doel gekopieerd en indien nodig bewerkt moet worden.

8. De accountant zorgt voor adequate controledocumentatie, waaruit blijkt dat de werkzaamheden conform het controleplan zijn uitgevoerd, wat de uitkomsten van de controle zijn alsmede dat deze zijn beoordeeld door de eindverantwoordelijke partner. Deze documentatie omvat in ieder geval stukken waaruit blijkt:

– dat de cijfermatige juistheid van de verantwoording is nagegaan;

– dat de verantwoording aansluit met de financiële administratie;

– welke de aard en de omvang is van verrichte deelwaarnemingen op in de verantwoording opgevoerde kosten;

– dat een cijferbeoordeling is uitgevoerd van de werkelijk verantwoorde kosten ten opzichte van de begrote kosten;

– dat de accountant heeft gecontroleerd of de Europese aanbestedingsrichtlijnen door de instelling – indien van toepassing2 – zijn nageleefd.

Bij zijn oordeelsvorming over de naleving van de subsidievoorwaarden streeft de accountant naar een redelijke mate van zekerheid. Indien dit begrip voor het gebruik van statistische technieken gekwantificeerd moet worden, moet uitgegaan worden van een betrouwbaarheid van 95 procent.

Een accountantsverklaring met een goedkeurende strekking impliceert dat, gegeven eerder genoemde betrouwbaarheid, de meest waarschijnlijke fout in de financiële verantwoording niet groter is dan één procent van het totaal financieel belang van die verantwoording. De hierna vermelde tabel van toepassing.

Soort verklaring | Goedkeurend | Met beperking | Oordeelonthouding | Afkeurend |

|---|---|---|---|---|

Fouten in de verantwoording | ≤3% | > 3% en ≤ 6% | N.v.t. | > 6% |

Onzekerheden in de controle | ≤3% | > 3% en ≤ 10% | > 10% | N.v.t. |

Genoemde percentages zijn ontleend aan het Handboek Auditing Rijksoverheid (HARo) van het Interdepartementaal Overleg Departementale Auditdiensten (IODAD).

Van een rechtmatigheidsfout in de verantwoording is sprake indien naar aanleiding van het uitgevoerde onderzoek is gebleken dat een (gedeelte van een) post niet voldoet aan de geldende wet- en regelgeving (zie ook paragraaf 1.3).

Rechtmatigheidsfouten worden in absolute zin opgevat; saldering van fouten is daarom niet toegestaan.

Van een rechtmatigheidsonzekerheid in het onderzoek is sprake als er onvoldoende controle-informatie beschikbaar is om een (gedeelte van een) post als goed of fout aan te merken. Kortom als onzekerheid bestaat over het wel of niet voldoen aan de eisen.

Bij fouten in de verantwoording kan onderscheid gemaakt worden in incidentele en structurele fouten.

Van een incidentele fout is sprake als het een toevallige fout betreft. Kenmerkend voor incidentele fouten is dat in principe geen herhaling optreedt van de geconstateerde fout.

Van een structurele fout is sprake als de oorzaak van de fout is gelegen in (onderdelen van) het systeem van uitvoering, waardoor fouten met een (zeker) herhalingskarakter (kunnen) optreden. Het voorgaande is van overeenkomstige toepassing op onzekerheden in de controles.

Voor een adequate onderbouwing van het oordeel is het noodzakelijk dat de accountant fouten en onzekerheden zoveel mogelijk kwantificeert.

Omgaan met geconstateerde fouten en onzekerheden

Onderscheid moet gemaakt worden tussen materiële en niet-materiële fouten.

Materiële fouten, die niet worden gecorrigeerd, leiden tot een andere dan een goedkeurende strekking van de accountantsverklaring (cf. tabel par. 2.2).

Voor niet-materiële fouten, die bij de accountantscontrole blijken, is het uitgangspunt dat gevonden fouten in eerste instantie worden gecorrigeerd. Voor zover dat niet gebeurt, worden individuele fouten boven een belang van 0,1% van het absolute financieel belang (dus geen saldering van uitgaven en inkomsten) van de financiële verantwoording door de accountant in zijn bevindingen rapport gerapporteerd. Het ministerie van EZ beoordeelt in hoeverre deze fouten tot correcties leiden.

De accountant legt de uitkomsten van de controle vast in een accountantsverslag, dat bestaat uit de volgende onderdelen:

1. accountantsverklaring: hiervoor wordt de ‘Voorbeeldtekst HRA 3 sectie II hoofdstuk 10.3: accountantsverklaring bij een subsidiedeclaratie in de publieke sector’ gehanteerd.

2. verslag van niet gecorrigeerde fouten: hierin rapporteert de accountant de gebleken niet-materiële fouten bij de controle, welke niet zijn gecorrigeerd, voor zover deze (per fout) de omvang van 0,1% van het financieel belang van de financiële verantwoording overschrijden. Dit rapport heeft het karakter van een uitzonderingsrapportage. De aard en omvang van deze fouten worden vermeld. Deze rapportage kan (uitsluitend) achterwege blijven indien dergelijke fouten niet zijn gebleken.

Ad 1.:

Een voorbeeld van deze verklaring is opgenomen in de bijlage. Dit voorbeeld is de versie per februari 2008. Voor de actuele versie wordt verwezen naar de website van het NIVRA.

10.3 Voorbeeldtekst basis goedkeurende accountantsverklaring bij een subsidiedeclaratie in de publieke sector3 |

Aan: Opdrachtgever

Accountantsverklaring ...4

Afgegeven ten behoeve van ... (naam subsidiegever).

Opdracht

Wij hebben bijgevoegde5, subsidiedeclaratie6 ingevolge ...7 van ... (naam entiteit) te ... (statutaire vestigingsplaats) over ... (periode/jaar) gecontroleerd De subsidiedeclaratie is opgesteld onder verantwoordelijkheid van het bestuur van de entiteit8. Het is onze verantwoordelijkheid een accountantsverklaring inzake de declaratie te verstrekken.

Werkzaamheden

Wij hebben onze controle verricht in overeenstemming met Nederlands recht, waaronder/en ...9 Dienovereenkomstig dienen wij onze controle zodanig te plannen en uit te voeren, dat een redelijke mate van zekerheid wordt verkregen dat de subsidiedeclaratie geen afwijkingen van materieel belang bevat. Een controle omvat onder meer een onderzoek door middel van deelwaarnemingen van relevante gegevens.

Wij zijn van mening dat de door ons verkregen controle-informatie voldoende en geschikt is als basis voor ons oordeel.

Oordeel

Naar ons oordeel geeft de subsidiedeclaratie de ... in alle van materieel belang zijnde aspecten juist weer10, in overeenstemming met ...11

Overige aspecten- beperking in het gebruik (en verspreidingskring)12

De subsidiedeclaratie van ... (naam entiteit) en onze verklaring daarbij zijn uitsluitend bedoeld voor ... (naam entiteit) ter verantwoording aan ... (naam subsidiegever) en kunnen derhalve niet voor andere doeleinden worden gebruikt.

Plaats, datum

Naam accountantspraktijk

Naam externe accountant en ondertekening met die naam

Het nieuwe Hoofdstuk 3 van de Subsidieregeling sterktes in de regio is een voortzetting van het regionale beleid zoals dat al sinds 1969 op grond van ministeriële regelingen en sinds 1993 op grond van algemene maatregelen van bestuur wordt gevoerd. Dit beleid is gericht op regio's met een zwakke economische structuur. Het instrumentarium beoogt versterking van die structuur waardoor de economische achterstand ten opzichte van de rest van Nederland wordt weggewerkt.

Het aan dit beleid ten grondslag liggende instrumentarium moet tegelijkertijd voldoen aan de steuncriteria die de Europese Commissie hanteert om de verenigbaarheid van regionale steunmaatregelen van de staten met de interne markt te toetsen aan artikel 107 van het Verdrag betreffende de Werking van de Europese Unie. Voor de periode 2007-2013 heeft de Europese Commissie de Richtsnoeren inzake regionale steunmaatregelen 2007–2013 (PbEU 2006 C 54) (hierna: de richtsnoeren) vastgesteld. Op 27 juni 2007 heeft de Commissie op basis van de richtsnoeren de regionale-steunkaart vastgesteld (PbEU C 176).

Het uitgangspunt van het Nederlandse voorstel voor de steunkaart was het wegnemen van een ongelijk speelveld met betrekking tot regionale steun van de buurlanden en was gericht op gebieden waar investeringen van enige omvang te verwachten zijn. Op de steunkaart zijn daarom gebieden in Noord Nederland en Limburg opgenomen. In Noord Nederland zijn de gebieden aangewezen die tot de zogenoemde kernzones behoren. Het gaat hier om gebieden waar de economische ontwikkeling en massa over het algemeen hoger zijn dan in andere gebieden in het Noorden. Tevens is in deze gebieden sprake van een hogere werkloosheid. In de kernzones liggen grootschalige bedrijventerreinen waar onder andere internationaal georiënteerde bedrijven zich kunnen vestigen. Deze gebieden komen voor subsidie uit hoofde van Hoofdstuk 3 van de regeling in aanmerking.

De aanwijzing van de gemeenten of delen van gemeenten en de bijbehorende maximale subsidiepercentages zijn in overeenstemming met de steunkaart. De Europese Commissie heeft een steunkaart toegestaan op het niveau van deelgemeenten of dorpen. De opzet van de lijst komt overeen met de lijst die aan de Europese Commissie ter goedkeuring is voorgelegd. De wijk- en buurtbenamingen zijn gebaseerd op de indeling in en codering van wijken en buurten 2003 van het Centraal Bureau voor de Statistiek en de Topografische Dienst Kadaster.

Bij het opstellen van de regeling is voorts gebruik gemaakt van de algemene groepsvrijstellingsverordening (EU) nr. 800/2008 van de Commissie van 6 augustus 2008 (PbEU L 214). In deze verordening staan de voorwaarden waaronder vrijstelling geldt van aanmelding bij de Europese Commissie van doorzichtige regionale investeringssteunregelingen. De steun moet dan wel aan alle voorwaarden van de verordening voldoen. Bij de toepassing van artikel 7 van de Kaderwet EZ-subsidies wordt daarom nadrukkelijk getoetst aan deze verordening.

In verband met het bepaalde in artikel 6, tweede lid, van de algemene groepsvrijstellingsverordening met betrekking tot de drempels voor individuele aanmelding van steun is in artikel 3.4 van de regeling gebruik gemaakt van de mogelijkheid van artikel 5, tweede lid, van het Kaderbesluit EZ-subsidies om maximale subsidiebedragen te bepalen.

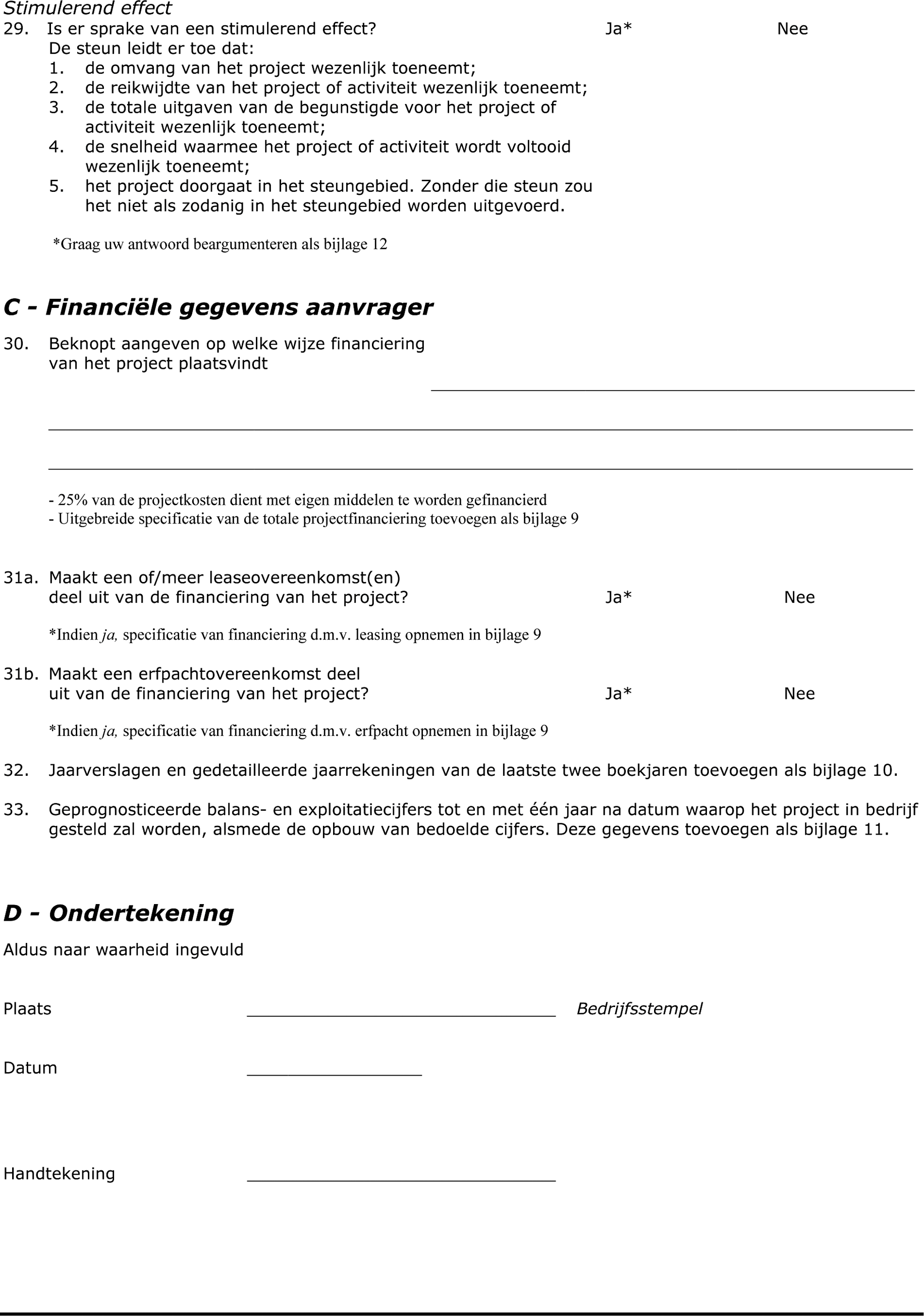

Op grond van artikel 8 van de algemene groepsvrijstellingsverordening wordt steun alleen vrijgesteld indien de aanvrager vòòr de aanvang van de werkzaamheden aan het project een aanvraag heeft ingediend en de minister schriftelijk heeft bevestigd dat de bij de aanvraag overgelegde documenten aantonen dat aan één of meer van de volgende criteria is voldaan:

a. een wezenlijke toename van de omvang van het project of de activiteit als gevolg van de steun;

b. een wezenlijke toename van de reikwijdte van het project of de activiteit ten gevolgen van de steun;

c. een wezenlijke toename van de totale uitgaven van de begunstigde voor het project of de activiteit als gevolg van de steun;

d. een wezenlijke toename van de snelheid waarmee het project of de betrokken activiteit wordt voltooid;

e. het project zou, zonder de steun, niet als dusdanig in het steungebied zijn uitgevoerd.

Wanneer de werkzaamheden voor deze schriftelijke bevestiging aanvangen komt het project niet voor subsidie in aanmerking.

Conform de brief Naar een effectief EZ-instrumentarium voor ondernemers: helder, samenhangend en toegankelijk (Kamerstukken II, 2007–2008, 31 200 XIII, nr. 47; de Stroomlijningbrief) vallen nagenoeg alle EZ-subsidieregelingen met ingang van 1 januari 2010 onder het Kaderbesluit EZ-subsidies. Het Besluit subsidies regionale investeringsprojecten 2000 behelsde een reeds lang bestaande subsidiefaciliteit, die in 2007 is verlengd voor de periode 2007–2013. Het besluit is met ingang van 1 januari 2010 ingetrokken. De inhoud van het besluit is aangepast aan het Kaderbesluit EZ-subsidies en als Hoofdstuk 3 ingevoegd in de Subsidieregeling sterktes in de regio. De in de regeling aangebrachte aanpassingen zijn in te delen als volgt:

a. Aanpassingen aan het Kaderbesluit EZ-subsidies:

– beëindiging van de discretionaire bevoegdheid van de Minister met betrekking tot de hoogte van de subsidiepercentages;

– beëindiging van de voorrang voor acquisitieprojecten;

– ambtshalve bevoorschotting.

b. Aanpassingen als gevolg van Europese regelgeving:

– aanpassing van de uitgesloten sectoren. De vervoersector is niet langer uitgesloten;

– transacties binnen concernverband zijn geheel uitgesloten van subsidieverlening;

– alleen investeringen in nieuwe bedrijfsgebouwen en duurzame bedrijfsuitrusting zijn subsidiabel, tenzij het gaat om een MKB-ondernemer of een overname van een gesloten bedrijfsvestiging;

– de subsidieaanvrager moet aantonen dat de subsidie een stimulerend effect heeft;

– start werkzaamheden na schriftelijke bevestiging dat stimulerend effect is aangetoond.

c. Beleidswijzigingen:

– uitsluiten grote energiecentrales;

– realisatietermijn verlengd naar 3 jaar;

– beperkt toestaan van cumulatie met energieregelingen;

– toestaan van cumulatie met ondernemingsgerichte regelingen;

– aanscherping van het begrip strategische uitbreiding.

d. Verduidelijkingen:

– vijf jaar termijn voor in stand houden investeringen;

– afronding eurobedragen.

De verwachting is dat de aangebrachte wijzigingen per saldo leiden tot lagere administratieve lasten voor de ondernemer. Aangezien het Besluit subsidies regionale projecten 2000 in 2009 nog niet was ondergebracht onder het Kaderbesluit EZ-subsidies zijn de feitelijke lasten achteraf vastgesteld. De kosten onder het besluit bedroegen in 2009 € 116 790. Bij een subsidieplafond voor 2009 van € 19,7 mln. bedroeg het percentage administratieve lasten 0,59. Onder de nieuwe regeling bedragen de administratieve lasten € 54 985. Bij het – beduidend lagere – subsidieplafond voor 2010 van € 10,4 mln. daalt het percentage administratieve lasten naar 0,53.

De definitie van het begrip concern wijkt op één onderdeel af van de in het Kaderbesluit EZ-subsidies gegeven definitie van het begrip ‘groep’. Om die reden is voor een andere term, concern, gekozen. Dat onderdeel betreft het geval waarin een ondernemer de helft van het geplaatste kapitaal verschaft aan een andere ondernemer. Uitbreiding van de definitie tot dat geval is wenselijk, omdat in geval van 50 procent kapitaalverschaffing sprake is van een zodanige verbondenheid tussen ondernemingen, dat reeds die verbinding de kans verhoogt dat een onderneming investeert in dezelfde gemeente als die waarin een aldus verbonden onderneming is gevestigd.

Met de definitie van fundamenteel wijzigingsproject wordt aangesloten bij de richtsnoeren. Het moet daarbij gaan om bedrijven die een pijler vormen van de regionale economie, die een majeure investering doen en die in de regio van vestiging aanzienlijke werkgelegenheid bieden in de vorm van ten minste 400 arbeidsplaatsen. Ook bedrijven die in de regio van vestiging een groot netwerk hebben opgebouwd met toeleveranciers in de productiesfeer en in de dienstverlenende sector en daardoor een grote indirecte werkgelegenheid in dezelfde orde van grootte in stand houden komen in beginsel in aanmerking. Bijkomende vereisten zijn dat het behoud van het bedrijf voor de regio een noodzakelijke voorwaarde is voor de versterking van de regionale productiestructuur en dat de beoogde investeringen een substantiële bijdrage leveren aan de technologische vernieuwing in de regio. In de praktijk zal een fundamentele wijziging doorgaans de vorm hebben van een zogenoemde ‘scrap & build’ investering, waarbij de bestaande productiemiddelen worden ontmanteld om plaats te maken voor nieuwe duurzame bedrijfsuitrusting die voldoet aan de laatste stand der techniek of die productie conform de laatste producteisen mogelijk maakt.

Waar – in de definitie van hoofdkantoor – gesproken wordt over een zelfstandig onderdeel van een concern wordt daaronder mede verstaan de nationale leiding van een internationaal concern.

Van de categorie uitbreidingsprojecten komen alleen strategische uitbreidingsprojecten voor subsidiëring in aanmerking. Het gaat hier om majeure uitbreidingsprojecten van Nederlandse ondernemingen die in concernverband moeten concurreren met een alternatieve nieuwe vestigingslocatie in een andere lidstaat van de Europese Unie die kan rekenen op een subsidie van haar overheid. De kans is aanwezig, dat de concernleiding zal kiezen voor de uitbreiding op een plaats waar overheidssteun wordt geboden. Aan deze doelgroep dienen ten minste gelijkwaardige investeringsfaciliteiten te worden geboden.

Tot de categorie stuwende dienstverlenende bedrijven worden die dienstverlenende bedrijven gerekend die naar hun aard niet aan enige vestigingsplaats zijn gebonden en waarvoor dus een keuze tussen een aantal reële vestigingsplaatsen bestaat. Bovendien dienen, blijkend uit de vestigingsplaats van het merendeel van de afnemers, de activiteiten zich in overwegende mate uit te strekken tot buiten de betrokken regio en dient van het bedrijf een stimulerende werking op de betrokken regio uit te gaan.

Bij verzorgende dienstverlenende bedrijven zal de vestigingsplaatskeuze voor een belangrijk deel bepaald worden door de nabijheid van de klantenkring. Deze categorie van dienstverlenende bedrijven voldoet derhalve niet aan bovenbedoelde criteria en valt buiten de werkingssfeer van de regeling. Hieronder volgt een, overigens niet limitatieve, opsomming van categorieën van verzorgende dienstverlenende bedrijven:

– gezondheids- en veterinaire diensten;

– bouwinstallatiebedrijven;

– tussenpersonen in handel, met uitzondering van landelijk werkende distributiecentra;

– restaurants, cafés;

– sociaal-culturele en culturele instellingen;

– reparatiebedrijven voor gebruiksgoederen;

– onderwijsinstellingen, met uitzondering van instellingen voor schriftelijk onderwijs;

– sport- en recreatie-instellingen;

– exploitatie van en handel in onroerend goed;

– persbureaus;

– bankfilialen;

– vrije beroepen;

– exploitatie van sportcomplexen, inclusief stadions en daarmee verbonden multifunctionele investeringen.

Congrescentra zijn expliciet van subsidiëring uitgesloten. Ervaring met de voorgaande regelingen heeft geleerd dat aan grootschalige internationale congrescentra met een congresaccommodatie voor ten minste 1000 personen geen bijzondere behoefte bestaat. Doorgaans kunnen reeds beschikbare ruimtes door middel van schuifwanden worden aangepast. Bovendien lokte de subsidiefaciliteit projectvoorstellen uit die bij nadere beschouwing niet tot de doelgroep bleken te behoren.

Bij stuwende toeristische bedrijven moet gedacht worden aan accommodaties, gericht op toeristische dagrecreatie, zoals evenementen- en themaparken, inclusief de daarbij behorende restauratieve voorzieningen voor de verstrekking van maaltijden en dranken aan de bezoekers van de dagrecreatie-accommodatie. Niet subsidiabel zijn faciliteiten voor verblijfsaccommodatie, zoals hotelkamers, vakantiewoningen en -appartementen of kampeerfaciliteiten. Hiermee wordt de subsidie beperkt tot het tot stand komen van een toeristisch attractiepunt en wordt voorkomen dat louter uit subsidie-overwegingen aanbieders van verblijfsaccommodatie zich op het terrein van dagattracties gaan begeven.

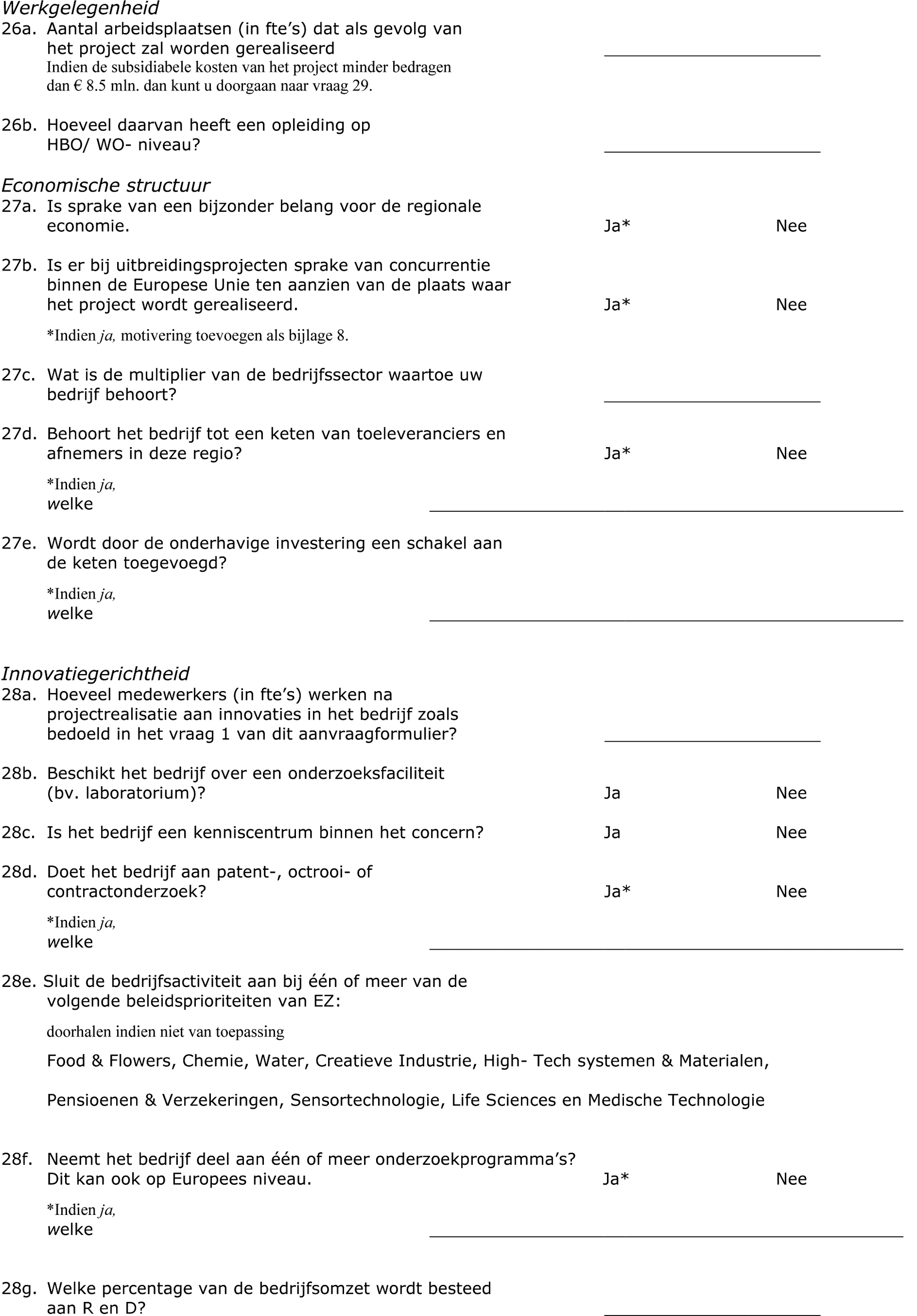

Dit artikel bevat, tezamen met de afwijzingsgronden van artikel 3.10, de criteria voor het verstrekken van subsidie. Aan de criteria van artikel 3.2 wordt getoetst bij de beslissing omtrent een toezegging èn bij de beslissing omtrent de vaststelling van het definitieve subsidiebedrag. Centraal in de criteria staat het tot stand brengen van investeringsprojecten in die gebieden, die voorwerp zijn van regionaal stimuleringsbeleid.

Voor Noord Nederland is subsidie mogelijk voor alle in artikel 3.2, eerste lid, van de regeling bedoelde soorten projecten.

Voor de gebieden in Limburg is alleen subsidie mogelijk voor projecten als genoemd in artikel 3.2, tweede lid, onder a en b, te weten majeure vestigingsprojecten en strategische uitbreidingsprojecten. Bij strategische uitbreidingsprojecten gaat het om projecten waarbij sprake is van concurrentie binnen de Europese Unie ten aanzien van de plaats waar het project wordt gerealiseerd. Aangezien Limburg op de Nederlandse steunkaart is geplaatst om het ongelijke speelveld met de buurlanden weg te nemen komen ook deze projecten voor subsidie in aanmerking.

Het derde lid geeft een opsomming van sectoren die geheel van subsidiëring zijn uitgesloten.

De subsidie zal worden verstrekt in twee fasen. Eerst zal subsidie worden verleend voor de kosten van investeringen die worden gemaakt na de indiening van de aanvraag. Daarbij wordt het bedrag van de subsidie niet vermeld, maar wel – met een verwijzing naar de onderhavige regeling – de wijze waarop dit bedrag wordt bepaald en het bedrag waarop de subsidie ten hoogste kan worden vastgesteld. Nadat het project is uitgevoerd wordt het bedrag van de subsidie vastgesteld.

De hoogte van de subsidie is afhankelijk van het gebied waarin het project tot stand wordt gebracht en van het belang van het project voor de regionale economie. Afhankelijk van de door de regionale steunkaart toegelaten maximale steunintensiteit wordt uitgegaan van een maximum subsidiepercentage van 15 respectievelijk van 10.

Het belang van het project voor de regionale economie wordt per project bepaald aan de hand van tevoren vastgestelde criteria. Drie clusters van criteria worden daarbij onderscheiden. De clusters zijn:

– werkgelegenheid;

– economische structuur;

– innovatie.

Er wordt sterk ingezet op het bewerkstelligen van een transitie naar een meer kennisintensief en innovatief bedrijfsleven. Derhalve wordt aan de criteria inzake innovatie een groter belang toegekend dan aan de beide andere clusters. Versterking van de economische structuur wordt weer zwaarder gewaardeerd dan de werkgelegenheidseffecten. In onderstaande tabel wordt duidelijk gemaakt wat de weging van de drie clusters van criteria is.

Criteria | score in punten | score in % van het totaal |

|---|---|---|

Werkgelegenheid | 30 | 21 |

economische structuur | 40 | 29 |

Innovatie | 70 | 50 |

Totaal | 140 | 100 |

Binnen het cluster werkgelegenheid zijn de volgende criteria te onderscheiden:

– Werkgelegenheidseffect van het project waarvoor subsidie wordt verstrekt.

– De scholingsgraad van de nieuwe werkgelegenheid.

Binnen het cluster economische structuur worden de volgende criteria onderkend:

– Verankering van het bedrijf als gevolg van de investering. Is het aannemelijk dat het bedrijf als gevolg van de investering voor lange(re) tijd in de regio blijft gevestigd. Dat kan het geval zijn als er sprake is van investeringen in specifieke apparatuur die niet gemakkelijk verhandelbaar of verplaatsbaar is.

– Multiplier. Gevraagd wordt de multiplier van de sector waartoe het bedrijf behoort.

– Keten. De investering leidt tot een toevoeging van een schakel in een bestaande keten van bedrijven of brengt een nieuwe keten tot stand.

– Locatiekeuzeproces. In het locatiekeuzeproces zijn meerdere locaties in en buiten Nederland betrokken.

Binnen het cluster innovatie zijn de volgende criteria te onderscheiden:

– Kenniswerkers. Gevraagd wordt naar het aandeel kenniswerkers in het totale personeelsbestand.

– Onderzoeksfaciliteit respectievelijk kenniscentrum. Het gaat hierbij om de aanwezigheid van een onderzoeksfaciliteit, bijvoorbeeld een laboratorium. Een bedrijf kan in zijn branche of productiesegment ook een kenniscentrum zijn voor het concern, waarvan het deel uit maakt.

– Patent-, octrooi- of contractonderzoek. Het concern waartoe het bedrijf behoort legt innovaties vast in patenten of octrooien.

– Beleidsprioriteiten van het Ministerie van Economische Zaken, te weten: Food & Flowers, Chemie, Water, Creatieve industrie, High Tech Systemen & Materialen, Pensioenen & Verzekeringen, Sensortechnologie, Life sciences en Medische technologie.

– R&D trajecten. Bedrijven nemen deel aan één of meer R&D trajecten van de Nederlandse overheid dan wel de Europese Unie.

– R&D als percentage van de omzet. De uitgaven in het kader van R&D bedragen meer dan 3 procent van de totale omzet van de aanvrager.

De score voor alle criteria levert een totaalscore op voor het project waarvoor subsidie wordt gevraagd. In de bij deze regeling behorende in bijlage 3.3 opgenomen tabellen 2 en 3 zijn de scores gekoppeld aan een subsidiepercentage.

In het tweede lid is gebruik gemaakt van de mogelijkheid van artikel 13, vierde lid, van de algemene groepsvrijstellingsverordening om binnen de gestelde beperkingen een MKB-toeslag toe te passen in die gebieden waar volgens de regionale-steunkaart een steunintensiteit van 10 procent is toegestaan.

Op grond van de in artikel 6 van het Kaderbesluit EZ-subsidies opgenomen samenloopregeling worden subsidies van bestuursorganen en van de Europese Commissie ter zake van de subsidiabele kosten in mindering gebracht op de subsidie uit hoofde van deze regeling. Onder subsidies worden ook garanties en kredieten verstaan.

Subsidies die niet specifiek voor een bepaald project worden verstrekt vallen niet onder de samenloopregeling. Dat is het geval bij het verstrekken van subsidie aan een financier voor het met ondernemers sluiten van kredietovereenkomsten. Een dergelijke subsidie richt zich op de financiering van de onderneming in algemene zin en is niet gekoppeld aan een specifiek project van die ondernemer. Als voorbeelden daarvan kunnen worden genoemd borgstelling en garantstelling uit hoofde van hoofdstuk 2. Borgstelling mkb-kredieten, hoofdstuk 3. Groeifaciliteit en hoofdstuk 4. Seed capital technostarters van de Subsidieregeling starten, groeien en overdragen van ondernemingen (SGO). Garanties en borgstellingen die niet zijn gekoppeld aan de algemene liquiditeit van de subsidie-ontvanger, maar aan een bepaald project, vallen wel onder de samenloopregeling. Een voorbeeld daarvan is borgstelling uit hoofde van hoofdstuk 8. Borgstelling scheepsnieuwbouw van de SGO.

Bij de toepassing van artikel 6 van het Kaderbesluit EZ-subsidies blijven de in het derde lid genoemde subsidieregelingen buiten beschouwing. Het betreft het Besluit stimulering duurzame energieproductie en de instrumenten EOS: demonstratie, Risico’s dekken voor aardwarmte en Bioraffinage van de Subsidieregeling energie en innovatie. Deze beleidswijziging is ingegeven door het feit dat deze faciliteiten in belangrijke mate kunnen bijdragen aan de verwezenlijking van de duurzaamheids- en energieagenda van het Ministerie van Economische Zaken. De subsidies mogen cumuleren tot ten hoogste het bedrag dat ingevolge de goedgekeurde regionale steunkaart kan worden verstrekt.

Fiscale faciliteiten als willekeurige afschrijvingen op milieu-bedrijfsmiddelen, energie-investeringsaftrek en milieu-investeringsaftrek worden niet aangemerkt als subsidies en vallen dus niet onder de samenloopregeling. Dit neemt niet weg, dat het staatssteunrecht van toepassing is op steun in welke vorm dan ook en dus ook op fiscale maatregelen op het gebied van directe belastingen op ondernemingen.

De subsidievaststelling is geregeld in de artikelen 4:42 tot en met 4:47 van de Awb. De hoofdregel van de Awb is, dat vaststelling plaats vindt overeenkomstig de verlening. Daarbij moeten, nu daarbij niet het bedrag van de subsidie wordt vermeld, de wel in de verleningsbeschikking vermelde wijze waarop dit bedrag wordt bepaald en het bedrag waarop de subsidie ten hoogste kan worden vastgesteld in aanmerking worden genomen.

Ingevolge artikel 4:46, tweede lid, Awb kan het subsidiebedrag in vier gevallen lager worden vastgesteld.

– indien de activiteiten niet of niet geheel hebben plaatsgevonden;

– indien de subsidie-ontvanger niet heeft voldaan aan zijn verplichtingen;

– indien de subsidie-ontvanger onjuiste of onvolledige gegevens heeft verstrekt en dat geleid heeft tot een onjuiste verleningsbeschikking;

– indien de subsidieverlening anderszins onjuist was en de subsidie-ontvanger dit wist of behoorde te weten.

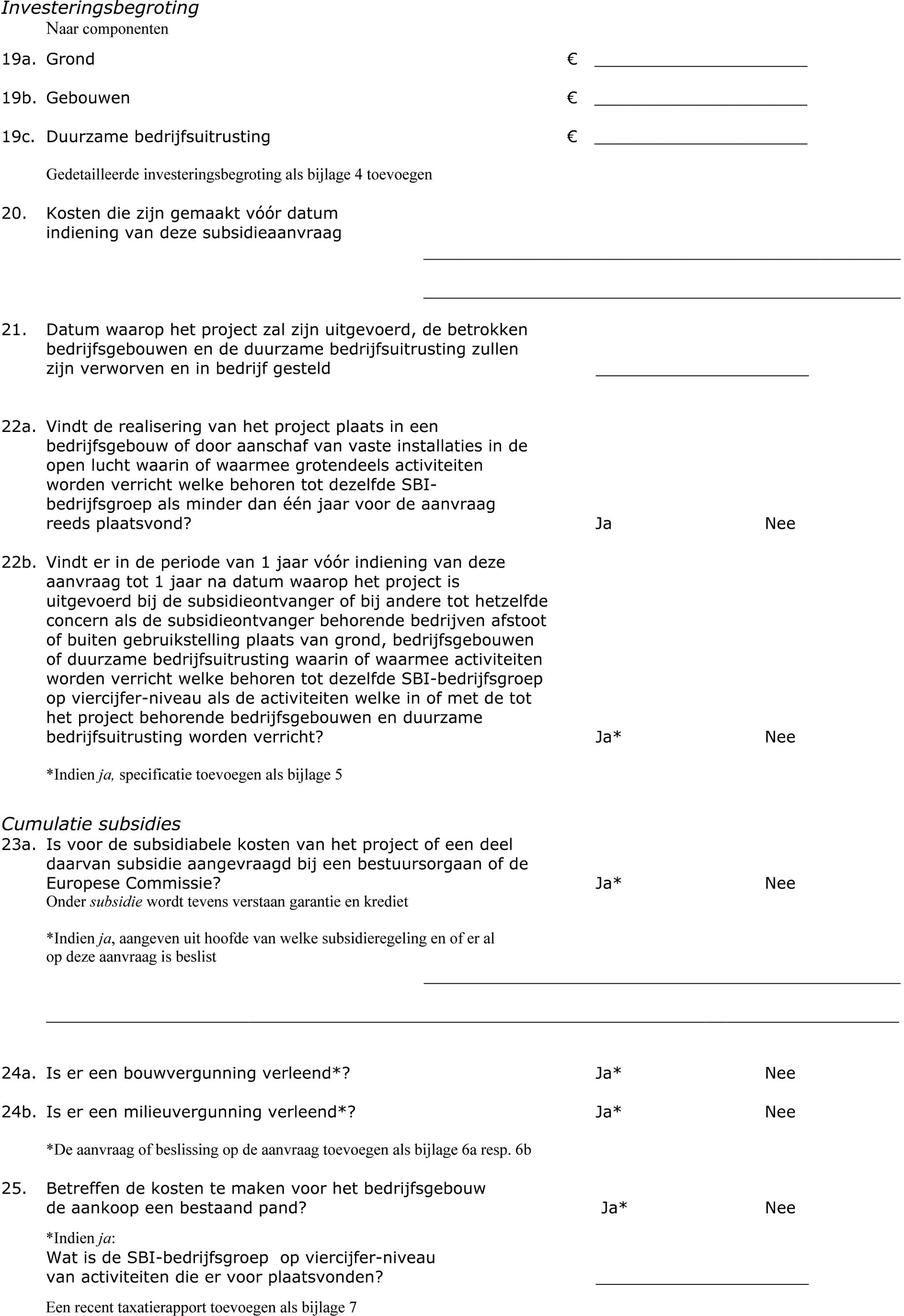

In deze artikelen is een limitatieve omschrijving van de projectkosten opgenomen, die in aanmerking worden genomen bij de toepassing van artikel 3.7. Daarnaast is deze omschrijving van belang voor de toepassing van artikel 3.10, onder e, (eigen middelen vereiste).

Uitsluitend na de indiening van de aanvraag gemaakte kosten komen voor subsidie in aanmerking. Kosten ter voorbereiding van de aanvraag komen niet voor subsidie in aanmerking.

Voor de bepaling van de subsidiabele kosten is gebruik gemaakt van de mogelijkheid van artikel 15 van het Kaderbesluit EZ-subsidies, om af te wijken van artikel 10 en van de standaardmethodieken van artikel 11, eerste lid, van dat besluit. Het gaat bij regionale investeringsprojecten, anders dan bij de meeste andere subsidieregelingen die onder de werking van het kaderbesluit vallen, bij uitstek om investeringssubsidie. Daarvoor zijn de standaardmethodieken van het kaderbesluit minder geëigend.

Op grond van de richtsnoeren zijn alleen investeringen in nieuwe bedrijfsgebouwen en nieuwe bedrijfsmiddelen subsidiabel. Een uitzondering geldt daarbij conform de richtsnoeren voor investeringen door MKB-ondernemers. De uitzonderingsmogelijkheid die de richtsnoeren bieden voor overnames is alleen gebruikt voor overnames van bedrijfsvestigingen die langer dan een jaar zijn gesloten. De overname van met sluiting bedreigde bedrijven vergt een snelheid van handelen die zich niet verdraagt met de in de regeling voorgeschreven aanvraagprocedure. Bovendien leert de ervaring dat dergelijke overnames niet als regionaal investeringsproject in aanmerking werden gebracht voor subsidiëring uit hoofde van (de voorgangers van) de regeling.

Eveneens als gevolg van de richtsnoeren zijn transacties in concernverband thans geheel van subsidiëring uitgesloten.

Onder immateriële activa als bedoeld in artikel 3.5, eerste lid, onder c, worden onder andere verstaan: kosten van onderzoek en ontwikkeling, kosten van verwerving ter zake van concessies, vergunningen en rechten van intellectuele eigendom, know-how en kosten van van derden verkregen goodwill. Legeskosten van bouw- en milieuvergunningen zijn zodanig verwant met de kosten van de desbetreffende bedrijfsgebouwen respectievelijk duurzame bedrijfsuitrusting dat zij uit dien hoofde voor subsidiëring in aanmerking komen.

Bij financial lease (artikel 3.6, eerste lid, onder b, 3°, en c, 3°) gaat het om gevallen waarin het economisch risico berust bij de lessee, de overeenkomst niet opzegbaar is en de lessee na afloop van de overeenkomst het recht heeft het object om niet of nagenoeg om niet in eigendom te verwerven. De omschrijving van de in geval van huurkoop of lease in aanmerking te nemen kosten is aangepast aan de bestaande uitvoeringspraktijk. In veel gevallen is de aanschafwaarde van het geleasede bedrijfsmiddel bekend. Het is dan omslachtig om via terugrekenen van de termijnen aan de hand van een disconteringspercentage de subsidiabele kosten te bepalen. Alleen als de aanschafwaarde niet bekend is zal teruggegrepen moeten worden op deze methode. Het in het eerste lid, onder b, 3°, en c, 3°, van artikel 3.6 bedoelde disconteringspercentage is het door de Europese Commissie vastgestelde referentie- of disconteringspercentage, dat door de commissie wordt gepubliceerd op http://ec.europa.eu/competition/state_aid/legislation/reference.html.

Bij de bepaling van de loonkosten wordt uitgegaan van het fiscale loon, zoals dat moet worden ingevuld op de loonstaat, die door de werkgever moet worden bijgehouden ingevolge de Wet op de loonbelasting 1964.

Hierbij gaat het om het directe personeel; dat is het personeel dat rechtstreeks productieve arbeid verricht ten behoeve van het project. De arbeidsuren van dit personeel dienen verantwoord te worden. Daartoe is in artikel 38 van het Kaderbesluit EZ-subsidies de verplichting opgenomen een tijdschrijving bij te houden. Daarbij wordt uitgegaan van 1650 productieve uren per jaar. Leidinggevend en toezichthoudend personeel wordt niet tot het directe personeel gerekend. Een vergoeding voor de daarmee samenhangende kosten is begrepen in de opslag voor algemene kosten, welke forfaitair is vastgesteld op 20 procent van de loonkosten.

Onder sociale lasten worden verstaan de werkgeverslasten ter zake van sociale verzekering, VUT en pensioen.

Onder verbruikte materialen worden stoffen verstaan, die bestemd zijn voor eenmalig gebruik ten behoeve van het project en die na be- of verwerking geen zelfstandige zaak meer zijn. Een prototype of pilotplant valt derhalve niet onder dit begrip verbruikt materiaal, omdat dit wel zelfstandige zaken zijn.

Kosten die in redelijkheid niet als noodzakelijk kunnen worden beschouwd worden niet gesubsidieerd. Ingevolge artikel 4:46, derde lid, Awb blijven zij bij de vaststelling buiten beschouwing.

Dit artikel bepaalt hoe de subsidiabele kosten, derhalve de kosten waarover de subsidie door middel van het subsidiepercentage wordt berekend, worden vastgesteld. Daartoe wordt op de in de artikelen 3.5 en 3.6 beschreven projectkosten een vermindering toegepast, indien zich een geval als bedoeld in het tweede of derde lid voordoet. Het begrip subsidiabele kosten is ook van belang voor artikel 3.10, onder a en b.

Het tweede en derde lid bevatten een viertal gevallen waarin gelijktijdig of nagenoeg gelijktijdig met de uitvoering van het project desinvestering plaatsvindt, bijvoorbeeld door het afstoten van bestaande productiecapaciteit bij de realisering van nieuwe, gesubsidieerde productiecapaciteit. Het positieve effect van de subsidie voor de regionale economie wordt als gevolg van die desinvestering per saldo minder. Omdat dergelijke desinvesteringen daarmee afbreuk doen aan het doel van de regeling, worden de projectkosten, en dus het subsidiebedrag, zodanig verminderd dat het subsidiebedrag meer in overeenstemming is met het netto-effect van de investering. Niet alleen desinvesteringen binnen het bedrijf zelf worden in aanmerking genomen maar, gezien de onderlinge verbondenheid, ook desinvesteringen van bedrijven die tot hetzelfde concern behoren.

Het tweede lid, onder a, ziet op het geval dat een door het project gerealiseerd productiemiddel voor de voltooiing van het project weer wordt afgestoten of buiten gebruik gesteld.

Bij het tweede lid, onder b, gaat het om de aanschaf van bestaande, tweedehands productiemiddelen, waarmee in het kader van het project dezelfde categorie activiteiten worden verricht als tevoren met die productiemiddelen werden verricht. In dat geval wordt de aanschaf van bestaande middelen niet gezien als een ‘nieuwe’ investering. De investering door aanschaf van het bestaande productiemiddel is tegelijk een desinvestering door de rechtsvoorganger.

Het tweede lid, onder c, heeft betrekking op verzelfstandiging van een bedrijf. Ook die verzelfstandiging wordt per saldo niet gezien als een nieuwe investering, indien in het verzelfstandigde bedrijf dezelfde categorie activiteiten wordt uitgevoerd als tevoren in dat bedrijf.

Desinvesteringen binnen gebieden die voorwerp zijn van regionaal stimuleringsbeleid, het derde lid, worden in aanmerking genomen voor zover het dezelfde SBI-code betreft. De ratio is, dat subsidiëring alleen betrekking mag hebben op investeringen die additioneel zijn voor de regio. Deze vermindering geldt overigens niet voor fundamentele wijzigingsprojecten. Vervangingsinvesteringen waarbij het bestaande machinepark wordt vervangen door in beginsel identieke machines zijn bij deze projecten van subsidie uitgesloten.

In het vierde tot en met zevende lid is bepaald hoe de vermindering wordt berekend.

In dit artikel zijn afwijzingsgronden opgenomen. Daarnaast kan ook afwijzend worden beslist op grond van artikel 7 van de Kaderwet EZ-subsidies, artikel 23 van het Kaderbesluit EZ-subsidies of artikel 4:35 van de Awb. Afwijzing op grond van dit laatste artikel is mogelijk indien een gegronde reden bestaat om aan te nemen dat de activiteiten niet of niet geheel zullen kunnen plaatsvinden, dat de aanvrager niet zal voldoen aan de aan de subsidie verbonden verplichtingen of dat de aanvrager niet op een behoorlijke wijze rekening en verantwoording zal afleggen. Ook kan ingevolge artikel 4:35 van de Awb afwijzend worden beslist, indien een gegronde reden bestaat om aan te nemen dat de activiteiten niet geheel zullen plaatsvinden, dat de aanvrager niet zal voldoen aan de aan de subsidie verbonden verplichtingen of dat de aanvrager niet op een behoorlijke wijze rekening en verantwoording zal afleggen, en indien de aanvrager onjuiste of onvolledige gegevens heeft verstrekt en dat geleid zou hebben tot een onjuiste beschikking, of failliet is verklaard of surseance van betaling aan hem is verleend dan wel een verzoek daartoe is ingediend.

Een aanvraag wordt uiteraard ook afgewezen, indien hij niet voldoet aan enige bepaling van de regeling. De belangrijkste daarvan is artikel 3.2. Het verschil tussen de criteria van artikel 3.2 en van artikel 3.10 is, dat aan de criteria van artikel 3.2 wordt getoetst bij de beslissing omtrent de verlening en bij de beslissing omtrent de vaststelling van het definitieve subsidiebedrag, terwijl aan de criteria van artikel 3.10 alleen wordt getoetst bij de verlening.

Met betrekking tot de criteria, genoemd onder a en b, betekent dit bijvoorbeeld, dat indien de subsidiabele kosten begroot zijn op een bedrag groter dan € 4 500 000 dan wel € 13 500 000, € 45 000 000 respectievelijk € 13 500 000, maar in werkelijkheid lager uitvallen, dat niet in de weg staat aan de vaststelling van een definitief subsidiebedrag mits sprake blijft van een project in de zin van de regeling. Wel zal dan uiteraard het subsidiebedrag berekend worden over die lagere, definitieve kosten.

Onderdeel c strekt ertoe te voorkomen, dat subsidie wordt verstrekt voor een project waarvoor reeds subsidie is verstrekt ten laste van gelden, die het Rijk in het kader van het regionaal beleid aan de drie noordelijke provincies ter beschikking heeft gesteld voor ondersteuning van investeringen door ondernemers.

De afwijzingsgrond onder d ziet op het vereiste van artikel 8 van de algemene groepsvrijstellingsverordening, dat de steun een stimulerend effect moet hebben. Zie hiervoor het algemeen deel van de toelichting.

De afwijzingsgrond onder g brengt mee, dat afwijzend wordt beslist, indien de gewenste structuur van de betrokken sector van het bedrijfsleven zich tegen het project verzet. In dit verband zal met name van belang zijn of er in die sector aantoonbare overcapaciteit heerst.

Investeringsprojecten in grote elektriciteitscentrales zijn uitgesloten van subsidiëring, onderdeel h. Bij deze investeringen speelt de omvang van het subsidiebedrag voor het bereiken van een level playing field bij concurrentie met het buitenland een ondergeschikte rol. Bovendien staat de omvang van het investeringbedrag in geen redelijke verhouding tot het beschikbare subsidieplafond.

Op de afwijzingsgrond onder i is ingegaan in de toelichting op artikel 3.1.

Dit artikel vormt, tezamen met artikel 3.2, de kern van de regeling. Het gaat bij de onderhavige subsidiëring uiteraard niet alleen om het verrichten van investeringen in bedrijfsgebouwen en duurzame bedrijfsuitrusting, maar ook om het daadwerkelijk in gebruik nemen ervan. Alleen dan kan het doel van de regeling, de ontwikkeling van de regionale economie, worden gerealiseerd.

Hierbij geldt de verplichting, dat deze activiteiten verricht worden binnen een betrekkelijk korte periode. Het is de bedoeling de beschikbare subsidiemiddelen te gebruiken voor die projecten, die op korte termijn een positieve impuls geven aan de sociaal-economische ontwikkeling van de regio. In gevallen waarin verzocht wordt om verlenging van die periode zal deze doelstelling dan ook afgewogen worden tegen hetgeen de aanvrager als zijn belangen naar voren brengt. Daarbij zal mede een rol spelen in hoeverre de feiten die de vertraging hebben veroorzaakt zijn ontstaan door toedoen van de subsidie-ontvanger zelf.

De in dit artikel opgenomen verplichtingen vloeien voort uit de in artikel 13, tweede lid, van de algemene groepsvrijstellingsverordening geformuleerde eis dat nadat de volledige investering is voltooid deze in het betrokken gebied behouden moet blijven gedurende ten minste vijf jaar. Aansluitend bij de terminologie van de regeling wordt de periode van vijf jaar gerekend vanaf het moment dat het project is voltooid. Dit impliceert dat bij een eventuele verlenging van de in de verleningsbeschikking genoemde realisatietermijn van het project ook de termijn van de verplichting tot behoud opschuift.

De Kaderwet EZ-subsidies biedt in artikel 7 de mogelijkheid om in geval van strijd met ingevolge een verdrag voor de staat geldende verplichtingen de subsidievaststelling in te trekken of ten nadele van de ontvanger te wijzigen.

Aanvragen om subsidie op grond van hoofdstuk 3 van de Subsidieregeling sterktes in de regio kunnen worden ingediend tot en met 15 november 2010. Hiermee kan worden bereikt dat uiterlijk 31 december 2010 alle in 2010 ingediende aanvragen om subsidie zullen zijn afgerond met een beschikking tot subsidieverlening.

De regeling valt niet onder het beleid inzake Vaste Verandermomenten (VVM), omdat zij als wetgevingsproject reeds vóór 1 januari 2010 ter hand is genomen.

De Minister van Economische Zaken,

M.J.A. van der Hoeven.

Krachtens de Comptabiliteitswet 2001 (artikelen 43, 43a) heeft de Minister – bij commanditaire vennootschappen, vennootschappen onder firma en natuurlijke personen die een beroep of bedrijf uitoefenen aan wie door de Staat of een derde voor rekening of risico van de Staat rechtstreeks of middellijk een subsidie, een lening of garantie wordt verstrekt – het recht nadere inlichtingen in te winnen n.a.v. terzake ontvangen bescheiden.

Ook is de Minister bevoegd inzage te vorderen in de controledossiers van de accountant die de betreffende bescheiden heeft gecontroleerd om te bepalen of bij de vaststelling kan worden gesteund op de door deze accountant uitgevoerde controle. Met betrekking tot het verlenen van inzage in het controledossier kan de accountant zich niet beroepen op de omstandigheid dat hij op grond van andere bij of krachtens de wet opgelegde verplichtingen tot geheimhouding is verplicht van in dit dossier opgenomen vertrouwelijke gegevens. De Minister is bevoegd van stukken inzake de betreffende controle uit de controledossiers kopieën te maken.

Bedrijven/instellingen die in totaal voor meer dan 50% gesubsidieerd worden door aanbestedende diensten zijn daarmee zelf ook aanbestedende dienst geworden.

Gezien de diversiteit aan subsidieregelingen zal de basisverklaring nog aangepast moeten worden aan de specifieke situatie. Deze voorbeeldtekst is de versie per 20 februari 2008. Voor de actuele versie wordt verwezen naar de website van het NIVRA.

Afhankelijk van de aard van de entiteit te vervangen door een meer passende aanduiding zoals ‘het bestuur van de vennootschap’ (B.V./N.V.), ‘vereniging’, ‘stichting’ enz.

Aan te vullen met een verwijzing naar de controlecriteria zoals vermeld in de relevante wet- en regelgeving, het van toepassing zijnde referentiekader of het controleprotocol. Afhankelijk van de status daarvan wordt ‘waaronder’ of ‘en’ gebruikt.

Gekozen is voor een algemene formulering. Afhankelijk van de subsidieregeling kan het oordeel anders worden geformuleerd. Het aspect volledigheid is meestal niet van toepassing.

Aan te vullen met een verwijzing naar de controlecriteria zoals vastgelegd in de relevante wet- en regelgeving, in het van toepassing zijnde referentiekader of in het controleprotocol.

Deze paragraaf kan, vooruitlopend op de implementatie van ISA 800 (revised) optioneel worden toegepast.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2010-10363.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.